Piyasa Özeti

ABD’de Cuma günü Dow Jones %0,14 artışla 51.564,70, S&P 500 %1,08 artışla 7.500,58, Nasdaq 100 %2,48 artışla 30.406,19 seviyesinde tamamlandı. Bilgi teknolojileri liderliğinde Sandisk Corp. %11,50, Intel Corp. %10,60 ve Micron Technology %8,70 yükselirken, yapay zekâ kaynaklı veri depolama ve çip talebi bilanço-kâr beklentisini destekledi; buna karşın Accenture %18,00 düşüşle yazılım/danışmanlık tarafında baskı yarattı.

Avrupa’da DAX %0,16 düşüşle 24.985,82, Stoxx Europe 600 %0,24 düşüşle 635,61, FTSE 100 %0,35düşüşle10.363,27 kapandı. Stoxx 600’de temel kaynaklar zayıflarken Antofagasta %6,16 düştü; buna karşın yenilenebilir enerji tarafında Acciona %5,40, Vestas Wind Systems %5,27 ve Nordex %5,16 yükseldi.

ABD-İran görüşmelerinin İsviçre’de başlaması, ABD-İran görüşmelerinde ilerleme sağlanması, Katar ve Pakistan’ın birinci turun olumlu ve yapıcı atmosferde tamamlandığını açıklaması ve JD Vance’in pozitif mesajları Brent’i 79USD altına çekerek enflasyon algısını rahatlattı.

Buna karşın Trump’ın açıklamalarına paralel ABD-İran görüşmelerindeki tehdit krizi, İran’ın Hürmüz ültimatomu, Hürmüz gemi trafiğinin 26’dan5’edüşmesi arz riskinin sürdüğünü gösterdi.

Çin’in 10 ABD’li sanayi tedarikçisini ihracat kontrol listesine ve 46 ABD’li firmayı kamu alımlarından men listesine alması, nadir toprak ve savunma tedarik zinciri riskini yeniden gündeme taşıdı.

Asya’da Nikkei %1,75 artışla 72.499,91, CSI 300 %0,89 artışla 4.985,47, Kospi %0,47 artışla 9.094,70 yükselirken Hang Seng %1,17düşüşle23.645,43’e geriledi; J. Front Retailing %15,20, Sungrow Power Supply %12,40 ve LG Electronics %13,00 üzeri gün içi yükselişle tüketim, yenilenebilir enerji ve fiziksel yapay zekâ temaları ayrıştı.

Yurt içerisinde net uluslararası yatırım pozisyonunun -402,3 milyar USD seviyesine gerilemesi risk primi odağını korumuş oldu.

USD/TL 46,45 seviyesinde pozitif eğilimini korudu; gösterge tahvil faizi %41,03, 10 yıllık tahvil faizi %33,29 seviyelerinde bulunurken, 5 yıllık CDS 219 seviyesinde iyileşmeye devam ediyor.

BIST 100 Cuma gününe %0,78 düşüşle 14.710,97’den başladı, 14.657,77- 14.876,07 bandında işlem gördü ve %0,63 kayıpla 14.734,50’de kapandı; hacim 198,2 milyar TL oldu. DSTKF %4,15, YKBNK %1,59 ve AKBNK %0,92 endekse pozitif katkı verdi. Buna karşın madencilik %2,08 düşerken ASELS %2,01, BIMAS %2,17 ve TCELL %2,24 kayıpla endeksi aşağı çekti. Teknik olarak endekste 14.665- 14.620-14.550 seviyeleri destek, 14.790-14.875-15.000 seviyeleri direnç olarak takip ediliyor.

Günün Veri Gündemi: Yurt içinde 10:00’da Hanehalkı Enflasyon Beklentisi, Reel Sektör Enflasyon Beklentisi, TÜİK-TCMB Tüketici Güven Endeksi ve Yurt Dışı Üretici Fiyat Endeksi, 11:00’de Türkiye’ye Gelen Yabancı Ziyaretçiler, 17:30’da Merkezi Yönetim Borç Stoku ve Merkezi Yönetim İç Borç Stoku takip edilecek. Euro Bölgesi Tüketici Güven Endeksi Flaş verisi 17:00’de, ECB Başkanı Christine Lagarde’ın konuşmaları TSİ 16:00 ve 18:15’te, Fed Guvernörü Christopher Waller’ın konuşmasıTSİ 16:00’da izlenecek. Takvim tarafında 23 Haziran Almanya, Avrupa Birliği ve ABD PMI verileri, 24 Haziran Japonya BOJ toplantı özeti, 25 Haziran ABD çekirdek PCE, GSYH, dayanıklı mal siparişleri ve işsizlik başvuruları, 26 Haziran ECB ekonomik bülteni, ECB enflasyon tahminleri, ABD Michigan Üniversitesi verileri takip edilecek. Ayrıca FedEx ve Micron bilançoları, ABD-İran teknik görüşmeleri takip edilecek.

Genel Değerlendirme: Küresel ve yerel fiyatlama kırılgan barış süreci ile şahin Fed fiyatlaması arasında denge arıyor. Hürmüz iletişim hattı, teknik yol haritası ve Lübnan için çatışma önleme mekanizması risk iştahını desteklerken, Trump’ın tehdit dili, İran’ın koşulları ve Çin’in ticaret misillemesi bu iyimserliği sınırlıyor. Fed Başkanı Kevin Warsh sonrası faiz artışı ihtimalinin %89 fiyatlanması DXY ve tahvil faizi üzerinden değerli metaller ve gelişen ülke varlıklarında seçiciliği artırıyor; buna karşın petrolün 80USD altında kalması Türkiye’de enflasyon ve faiz beklentileri açısından destekleyici algılanıyor.

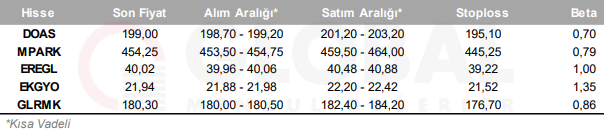

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul