Piyasa Özeti

Küresel piyasalarda haftaya temkinli bir görünümle başlanıyor.

ABD tarafında geçen hafta S&P 500’ün rekor seviyeye yükseldiği, ancak hafta sonu ABD donanmasının İran bandıralı bir gemiye el koymasının ardından bu iyimserliğin zayıfladığı görülüyor.

Asya açılışında petrol ve doğal gaz yukarı giderken ABD hisse vadelileri aşağı yönlü seyrediyor.

Hürmüz’de kontrol mücadelesinin yeniden sertleşmesi ve ABD ordusunun İran bandıralı gemiye müdahalesi enerji fiyatlarını yukarı iterken, bu jeopolitik arz riski üzerinden küresel enflasyon algısını yeniden bozuyor; bu nedenle Brent petrol yeniden 90-92 USD bandına yaklaşırken ABD doları güçleniyor ve tahvil tarafında enflasyon hassasiyeti öne çıkıyor.

Buna karşın Asya borsaları tamamen bozulmuş değil; Nikkei sabah işlemlerinde artıda, KOSPI yükseliş eğiliminde ve Chinext 11 yılın zirvesi çevresinde seyrederken teknoloji ve inovasyon teması öne çıkıyor.

Çin’de bir ve beş yıllık kredi faiz oranlarının sabit bırakılması, Alibaba, Meituan, JD ve PDD’ye yönelik düzenleyici cezalarla birlikte platform hisselerinde baskı yaratırken; Japonya’da BOJ’un faiz patikasına dair belirsizlik ve zayıf yen, piyasa fiyatlamasında önemli başlıklar arasında kalıyor.

IMF-Dünya Bankası Bahar Toplantıları marjında ECB’den gelen “gereken yapılacak” mesajı da para politikasında otomatik bir gevşeme beklentisini sınırlıyor; öte yandan IEA başkanının Irak-Türkiye hattını Hürmüz’e alternatif olarak gündeme getirmesi, enerji güvenliğinin orta vadede yeniden fiyatlanabileceğine işaret ediyor.

Son görünümde ABD ve Avrupa vadelileri zayıf, DXY yukarı yönlü, iki yıllık ABD tahvil getirileri yüksek kalıyor; buna rağmen Asya’da risk iştahı tamamen kaybolmuş değil.

Türkiye tarafında makro çerçeve, jeopolitik oynaklık ile sıkı finansal koşulların birlikte etkili olduğu daha dengeli ama kırılgan bir tabloya işaret ediyor.

Bakan Şimşek’in IMF-Dünya Bankası Bahar Toplantıları temaslarında Türkiye ekonomisinin güçlü ve dayanıklı yapısına vurgu yapması algı tarafını desteklerken, S&P’nin Türkiye’nin kredi notunu teyit etmesi dış finansman algısı açısından istikrar sağlayan bir unsur olarak öne çıkıyor.

Buna karşın Merkez Bankası’nın haftalık repo faizini %37’de tutarken fiili fonlama maliyetinin %40’a yükselmesi, mevduat faizlerini %43-43,5 bandına taşıyarak reel sektör üzerindeki baskıyı artırıyor; faiz kanalı üzerinden kredi koşullarının sıkılaşması otomotiv, beyaz eşya ve tüketim tarafında ivme kaybını derinleştiriyor.

Bu ortam içerisinde BIST100 Cuma günü 14.601 ile rekor tazelerken, %2,72 yükseliş ve 14.588 puanda güçlü bir kapanış sergiledi; bankalar %5,63, ulaştırma %3,95 ve holdingler %3,53 yükselirken, petrol fiyatındaki sert düşüş nedeniyle petrol-kimya tek negatif sektör oldu ve TUPRS %5,60, PETKM %3,09 geriledi. Ulaştırma tarafında ise Hürmüz’ün açıldığı haber akışı sonrası düşen petrol beklentisi havacılığı destekledi. Buna rağmen hafta sonu Hürmüz’ün yeniden kapanması kısa vadeli açılış eğiliminde temkini artırabilir. Teknik olarak TL bazında yeni rekor sonrası 15.000 seviyelerine doğru hedef tartışılmaya başlanırken, 14.430-14.270-14.110-13.950 seviyeleri destek olarak öne çıkıyor.

Genel görünümde piyasalarda ana tema, Hürmüz kaynaklı enerji arz riski ile para politikası beklentileri arasındaki hassas denge olmaya devam ediyor. ABD-İran hattında gemi el koyma, Hürmüz’e ilerleyen gemilerin U dönüşü yapması, IRNA’nın ikinci tur görüşmelere mesafeli yaklaşımı ve Trump’ın Çarşamba gününe kadar anlaşma sağlanmazsa ateşkesi uzatmayabileceği yönündeki açıklamaları risk primini canlı tutuyor; bu nedenle petrol yukarı, dolar güçlü ve tahvil piyasası temkinli kalıyor. Buna karşın yeni görüşmelerin pazartesi gecesi İslamabad hattında yeniden gündeme gelmesi ve Fed tarafında savaşın hızlı sona ermesi halinde faiz indirimi alanının korunabileceğine yönelik yaklaşım, hisse tarafında dipten alım refleksini tamamen ortadan kaldırmıyor. Goldman’ın ABD hisse senedi toparlanmasının devamını faiz indirimlerine bağlaması da bu resmi tamamlıyor. Sonuç olarak yatırımcı davranışı, bir yandan jeopolitik manşet riskine karşı korunma arayışını, diğer yandan seçici büyüme ve kalite hisselerine dönme isteğini birlikte yansıtıyor.

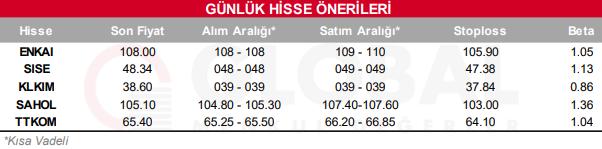

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul