Piyasa Özeti

ABD endeksleri, ABD-İran mutabakatı sonrası enerji arz riskinin azalabileceği algısı ve teknoloji hisselerindeki güçlü görünümle toparlandı. S&P 500 %1,08 artışla 7.500,58 puana, Nasdaq %1,91 yükselişle 26.517,93 puana, Dow Jones ise %0,14 primle 51.564,70 puana çıktı. Bilgi teknolojileri %2,68 yükselişle öne çıkarken, Trump’ın Apple’ın Intel ile ABD’de çip tasarımı ve üretimi için çalışacağını açıklaması Intel’de %10,64 yükselişi destekledi; Nvidia %2,95, Micron %8,70, Marvell %7,27 ve Amazon %2,90 artarak çip ve yapay zeka altyapısı temasını güçlendirdi. Buna karşın enerji sektörü %1,74 geriledi; Hürmüz’de sevkiyatların normalleşmeye başlaması, CENTCOM’un İran’a yönelik deniz ablukasını kaldırması ve Brent’in 79USD civarına gerilemesi enerji kâr beklentisi algısını sınırladı.

Avrupa’da DAX %0,37 artışla 25.026,80, CAC 40 %0,44 yükselişle 8.467,98 ve Euro Stoxx 50 %0,37 artışla 6.323,27 puanda kapanırken, FTSE 100 %1,04 düşüşle 10.399,70 seviyesine geriledi; Stoxx Europe 600 ise %0,34 geriledi.

Fed’in şahin tonu ve doların küresel güçlenmesi DXY’yi 100.919 seviyesine taşırken EURUSD 1.1444 altında kaldı; spot altın 4.140USD,gümüş63,75USD seviyesinin altında zayıfladı ve Goldman Sachs’ın yıl sonu altın tahminini 5.400USD’den 4.900USD’ye indirmesi değerli metal algısını baskıladı.

Trump’ın İran savaşının ardından güç kullanma yetkisinin sınırı olmadığını savunması, 300mlr USD ödeme iddialarını yalanlaması ve İran’ın ABD’nin Lübnan dahil tüm cephelerde savaşı sona erdirmesi gerektiğini söylemesi, 60 günlük teknik süreç için politika belirsizliğini canlı tutuyor.

Asya’da Çin, Hong Kong ve Tayvan piyasaları tatil nedeniyle kapalı kalırken, satışağırlıklı görünümde Nikkei225 %0,42, Topix %0,93, Kospi %0,90 geriledi. ABD ve Avrupa vadelileri negatif seyrederken, VIX 16,40, ABD 10 yıllık tahvil faizi %4,445, Almanya %2,927, Fransa %3,675 ve İngiltere %4,755 seviyesinde; zayıf emtia, güçlü dolar ve temkinli tahvil fiyatlaması küresel risk algısında temkinli duruşa işaret ediyor.

Yurt içinde TÜSİAD Başkanı Ozan Diren’in enflasyonla mücadelenin toplumun tüm kesimleri için ortak öncelik olduğu vurgusu ve yabancı yatırımcı akımları ana başlık oldu. TCMB verilerine göre 12 Haziran haftasında yabancılar hisselerde 118mn USD net satış yaptı ve satış serisi 6. haftaya taşındı; aynı dönemde tahvil tarafındaki 485mn USD net alım, risk tercihinin hisse yerine sabit getirili enstrümanlara kaydığını düşündürdü.

BIST100 güne 14.454 seviyesinden başladı, 14.454-14.827 bandında hareket etti ve %2,82 yükselişle 14.827 puandan kapandı; işlem hacmi 202,26mlr TL oldu.

Petrolün 80USD altında kalması ve ABD-İran anlaşmasının enflasyon-faiz kanalı üzerinden algıyı iyileştirmesi bankacılık endeksinde %3,59 yükselişi desteklerken, sanayi endeksi %1,13 arttı. Puan bazında ASELS 56,07, DSTKF 50,67 ve AKBNK 25,17 puanla endeksi yukarı taşırken; savunma sanayii, bankacılık ve enerji- finansman temaları ana katkı kanalı oldu. Kısa vadede 14.760-14.690-14.620 ve 14.550 destek, 14.865, 15.000 ve 15.200 direnç olarak izlenecek. Ana senaryoda 14.620 üzerinde kalıcılık momentumun korunmasına katkı sağlayabilir. Açılışta ABD ve Avrupa vadelilerindeki negatif görünüm nedeniyle BIST100’de temkinli ve hafif negatif başlangıç olasılığı öne çıkıyor.

Bugün yurt içinde Uluslararası Yatırım Pozisyonu, Reel Kesim Güven Endeksi ve İmalat Sanayi Kapasite Kullanım Oranı takip edilecek. Almanya’da mayıs ÜFE verisi, Euro Bölgesi enflasyon ve AMB faiz görünümü açısından izlenecek. ABD piyasaları Juneteenth tatili nedeniyle kapalı olacak, Çin, Hong Kong ve Tayvan piyasalarında da tatil kaynaklı düşük likidite etkisi sürecek. Ek olarak İsviçre’de yapılması planlanan ABD-İran teknik görüşmelerinin ertelenmesi, Trump’ın İran’a 300mlr USD ödeme iddialarını yalanlaması ve ABD-İran-Lübnan hattındaki açıklamalar gün içinde yakından takip edilecek.

Genel Değerlendirme: Küresel ve yerel piyasalarda ana tema, enerji kaynaklı enflasyon baskısındaki gevşeme ihtimali ile Fed’in şahin iletişimi arasındaki denge arayışı olarak öne çıkıyor. Hürmüz’de deniz trafiğinin yeniden başlaması ve ablukaya ilişkin adımlar petrol fiyatları üzerinden enflasyon algısını yumuşatırken, Vance’in İsviçre seyahatinin ertelenmesi ve teknik görüşmelerin zamanlamasına ilişkin belirsizlik, jeopolitik risk priminin tamamen ortadan kalkmadığını gösteriyor. Buna karşın ABD çip hisselerindeki ralli, teknoloji ve yapay zeka altyapısı temasının yüksek faiz tartışmalarına rağmen yatırımcı davranışında güçlü kalabildiğine işaret ediyor. Türkiye tarafında ise yabancıların hisse satışına devam etmesine rağmen tahvil alımı yapması, TL varlıklarda seçici bir risk alma davranışını ortaya koyuyor; bu nedenle kısa vadede bankacılık, savunma sanayii ve güçlü bilanço-kâr beklentisi taşıyan büyük ölçekli hisseler daha yakından izlenebilir.

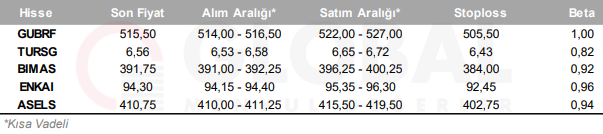

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul