Piyasa Özeti

Irak’ın Türkiye üzerinden petrol ihracatını yeniden başlatmaya yönelik attığı adımlar ve ABD’nin Hürmüz Boğazı’nın yeniden açılmasına ilişkin girişimleri, arz tarafındaki sıkışıklığın kısa vadede kısmen dengelenebileceğine yönelik beklentileri güçlendirmektedir. Bu çerçevede petrol fiyatları güne USD100/bbl seviyesinin altında başlarken, Türkiye’nin risk primi de sınırlı bir iyileşmeyle 274 baz puan seviyesine gerilemiştir.

Jeopolitik cephede ise ABD’nin müttefiklerinden beklediği desteği bulamaması ve çatışmaların bölgesel ölçekte genişleme riski, belirsizlikleri yüksek tutmaya devam etmektedir. Irak’ın Türkiye üzerinden ihracatı yeniden devreye alma adımı arz tarafında kısmi bir rahatlama sağlasa da, üretim seviyelerinin halen savaş öncesine kıyasla belirgin şekilde düşük olması, petrol fiyatları üzerindeki yukarı yönlü risklerin tamamen ortadan kalkmasını engellemektedir.

ABD tarafında gözler bu akşam açıklanacak Fed kararına çevrilmiş durumda. Fed’in politika faizini %3,50–3,75 aralığında sabit tutması beklenirken, petrol fiyatlarındaki yükselişin enflasyon görünümü üzerindeki etkisi karar metni ve güncellenecek projeksiyonlar açısından kritik olacaktır. Piyasa beklentileri yıl içerisinde iki faiz indirimine işaret etse de, enerji fiyatlarının yüksek seyrini koruması halinde bu beklentilerin ötelenmesi veya daha temkinli bir duruşun öne çıkması söz konusu olabilir. Bu nedenle piyasalar açısından faiz kararından ziyade Fed’in risk değerlendirmesi ve ileriye dönük yönlendirmeleri belirleyici olacaktır.

Küresel hisse piyasalarında ise jeopolitik risklere rağmen görece dirençli bir görünüm dikkat çekmektedir. Tahvil faizlerindeki sınırlı geri çekilme risk iştahını desteklerken, ABD, Avrupa ve Asya vadeli endekslerinde pozitif bir seyir izlenmektedir. Bununla birlikte mevcut toparlanmanın sürdürülebilirliği büyük ölçüde petrol fiyatlarının seyrine bağlı olup, enerji maliyetlerinin kalıcı olarak yüksek seviyelerde kalması durumunda büyüme ve şirket karlılıkları üzerinde aşağı yönlü baskı oluşabilir.

Yurt içinde ise piyasalar bugün saat 14.00’te yayımlanacak TCMB Para Politikası Kurulu toplantı özetlerine odaklanmış durumda. Politika faizinin %37 seviyesinde sabit bırakıldığı son toplantının ardından açıklanacak özetlerin, Merkez Bankası’nın mevcut sıkı duruşunu hangi makro dinamikler çerçevesinde şekillendirdiğine daha fazla netlik kazandırması beklenmektedir. Özellikle enerji fiyatlarındaki yükselişin enflasyon görünümü üzerindeki etkisi, kur gelişmeleri ve iç talep dinamiklerine ilişkin değerlendirmeler, piyasanın ileriye dönük faiz patikasına dair beklentileri açısından kritik olacaktır. Bu çerçevede özetlerde yeni bir politika sinyali verilmesi beklenmemekle birlikte, risk dengesine ilişkin tonlama ve vurguların kısa vadeli TL varlık fiyatlamaları üzerinde belirleyici olabileceğini düşünüyoruz.

BIST100 endeksi, Salı gününü %2,01 yükselişle 13.217 puanda kapamıştır. Endeksin gün içi yükselişinde ASELS, AKBNK, DSTKF ve YKBNK etkili oldu. Teknik olarak endeks, kritik direnç seviyesi olan 13.000 ve 13.200 seviyelerinin üstünde kapanış sağlayarak yukarı yönlü hareket için dayanak oluşturmuştur. Güne başlarken yurtdışı piyasalarda da yükselişler gözüküyor. Bugün FED faiz kararı ve Perşembe günü BOJ tarafından açıklanacak faiz haftanın ana gündem maddeleri olarak öne çıkıyor. Teknik olarak aşağı yönlü hareketlerde 13.000- 12.800 seviyeleri destek konumunda. Yukarı yönlü hareketlerde ise 13.400–13.600 seviyeleri direnç bölgesi olarak öne çıkıyor. Bu sabah BIST100 endeksinin küresel risk iştahının artmasıyla hafif pozitif bir başlangıç yapması beklenmektedir.

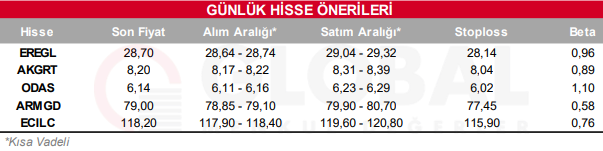

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul