Piyasa Özeti

Küresel piyasalarda risk iştahı, ABD ile İran arasında iki haftalık ateşkes uzatımı ve yeni diplomatik temas ihtimalinin güç kazanmasıyla toparlanmaya devam etti.

ABD tarafında S&P 500 %0,80 yükselişle 7.022,95 puana, Nasdaq %1,59 artışla 24.016,02 puana çıkarak rekor kırarken, Dow Jones %0,15 gerileyerek 48.463,72 puanda kaldı; bu ayrışmada bilgi teknolojileri, tüketici harcamaları ve iletişim hizmetleri öne çıkarken, teknoloji tarafında Microsoft ve Palantir, bankacılık tarafında Morgan Stanley ile Bank of America dikkat çekti.

Avrupa’da ise iyimserlik sınırlı kaldı; DAX %0,09 yükselirken Euro Stoxx 50 %0,74, FTSE 100 %0,47 ve CAC 40 %0,64 geriledi.

Ateşkes beklentisi hisse piyasalarını desteklese de Hürmüz’ün hâlâ tam açılmaması ve ABD’nin İran petrolü alanlara ikincil yaptırım uyarısı enerji arzı üzerindeki baskının tamamen kalkmadığını gösteriyor; bu nedenle Brent petrolün 95,00USD bandında, spot altının ise 4.830USD civarında seyretmesi piyasanın jeopolitik risk primini tümüyle silmediğine işaret ediyor.

IMF Başkanı Georgieva’nın petrol yüksek kalırsa zorlu bir döneme hazırlıklı olunması gerektiği ve bazı merkez bankalarının erken adım atmak zorunda kalabileceği yönündeki uyarıları, fiyatlamadaki iyimserliğe karşı bir çerçeve sunuyor.

Fed’in Bej Kitabı da Orta Doğu çatışmasının ABD’li şirketler için istihdam, fiyatlama ve sermaye harcaması kararlarında temel belirsizlik kaynağı olduğunu ortaya koyuyor.

Asya sabahında ise risk alma eğilimi korunuyor; Nikkei %2,21 yükselerek 59.417,77 puana, Kospi %1,53 artışla 6.184,54 puana, Hang Seng %1,36 yükselişle 26.301,14 puana ve CSI 300 %0,88 artışla 4.726,34 puana çıktı.

Çin’de ilk çeyrek büyümesinin %5,0 ile beklentiyi aşması ve telekomünikasyon ile teknoloji hisselerinin öne çıkması Asya görünümünü desteklerken, perakende satışlardaki zayıflama iç talep cephesinde temkinli olmayı gerektiriyor.

ABD ve Avrupa vadelilerinin pozitif seyri, DXY’de zayıflama ve VIX’in 18 civarında kalması küresel risk algısında sabah saatleri itibarıyla kontrollü iyimserliğe işaret ediyor.

Türkiye tarafında Mart ayı merkezi yönetim bütçe dengesi 229,9mlr TL açık verirken faiz dışı denge 6,1mlr TL fazla verdi; ilk çeyrekte toplam bütçe açığı 420mlr TL, faiz dışı denge ise 456mlr TL fazla oldu. Bu tablo maliye tarafında geçen yılın aynı dönemine göre iyileşmeye işaret etse de enerji maliyetleri, faiz giderleri ve jeopolitik baskı nedeniyle yıl geneline dair görünümün daha kırılgan kalabileceğini gösteriyor.

Bu ortam içerisinde BIST100 düne 14.236,21 puandan başladı, gün içinde 14.181,58-14.314,11 bandında hareket etti ve %0,35 yükselişle 14.252,38 puanda kapandı. Endekse en güçlü pozitif katkı ASELS, SASA ve GUBRF’tan gelirken, TUPRS, THYAO ve ASTOR negatif tarafta öne çıktı.

Teknik görünümde 14.170-14.100 bölgesi kısa vadeli destek, 14.350-14.435 ve 14.535 ise direnç olarak öne çıkıyor; ana senaryoda 14.000 üzerindeki kalıcılık yukarı eğilimin korunmasına imkân tanıyabilir, alternatif senaryoda 14.000 altı fiyatlama yatırımcıların riskleri yeniden gözden geçirdiğine işaret edebilir. Açılış eğilimi ise küresel risk iştahına paralel olarak alıcılı görünüyor.

Genel resimde piyasalar çelişkili haber akışı içinde pozitif olanları fiyatlamayı sürdürüyor. ABD hisse piyasalarının rekor tazelemesi, Çin büyümesinin beklentiyi aşması ve BIST100’ün 14.000 üzerinde tutunması, diplomasi başlığının kısa vadede büyüme ve kâr beklentileri üzerinde baskın kaldığını gösteriyor. Ancak buna karşın Hürmüz’ün tam açılmamış olması, ABD Senatosu’nun savaş yetkileri tasarısını reddetmesi, bölgeye ek asker gönderileceği iddiaları ve Bej Kitap’taki bekle-gör mesajı, risk iştahının hâlen kırılgan bir zeminde ilerlediğini düşündürüyor. Bu nedenle ana tema, jeopolitik tansiyonda tam çözüm değil, çatışmanın kontrollü kalacağı varsayımıyla riskli varlıklarda seçici iyimserlik olarak öne çıkıyor.

Günün veri gündeminde Türkiye’de saat 10:00’da TCMB Mart Konut Fiyat Endeksi, TCMB Şubat Özel Sektörün Yurtdışından Sağladığı Kredi Borcu izlenecek. Yurt dışında Euro Bölgesi TÜFE; ABD tarafında haftalık işsizlik başvuruları, sanayi üretimi ve kapasite kullanım oranı takip edilecek. Takvim tarafında 13-18 Nisan IMF/Dünya Bankası Bahar Toplantıları, 16 Nisan G20 maliye bakanları ve merkez bankası başkanları toplantısı ile 16-17 Nisan AB Liderler Zirvesi izlenecek. Ayrıca İsrail ve Lübnan liderlerinin görüşmesi, ABD-İran müzakerelerine ilişkin olası ikinci tur temaslar, Bessent’in yaptırım mesajları ve Washington’daki diplomatik temaslar gün içi fiyatlama açısından yakından takip edilecek.

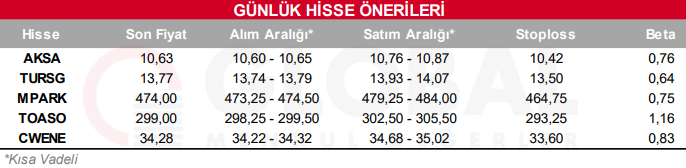

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul