Piyasa Özeti

ABD’de Dow Jones %0,66 yükselişle 48.535,99 puana, S&P 500 %1,18 artışla 6.967,38 puana ve Nasdaq %1,96 primle 23.639,08 puana çıktı; teknoloji ve iletişim hizmetleri öncülüğünde yeniden belirginleşen büyüme hissesi rotasyonu, enerji hisselerindeki geri çekilmeye rağmen ana endeksleri destekledi.

ABD ile İran arasında ikinci tur görüşmelerin değerlendirildiğine, Trump’ın savaşın “bitmeye çok yakın” olduğunu söylemesine ve Pakistan’da iki gün içinde yeni temas olasılığına bağlanırken, ABD ÜFE verisinin beklentilerin altında kalması da faiz kanalı üzerinden rahatlama sağladı.

ABD ordusunun İran’a deniz yoluyla giren ve çıkan ekonomik ticareti tamamen durdurduğunu açıklaması, Avrupa’nın Hürmüz Boğazı için ABD’siz plan hazırlaması ve Pentagon’un 200 milyar USD savaş bütçesi talebine yönelik tartışmalar jeopolitik risk başlığının kapanmadığını gösterdi.

Avrupa’da DAX %1,27, CAC 40 %1,12 ve FTSE 100 sınırlı pozitif kapanırken, Lagarde’ın İran savaşının büyüme ve enflasyon görünümünü bozduğu, Avrupa ekonomisinin baz senaryo ile olumsuz senaryo arasında bulunduğu yönündeki mesajları özellikle enerji bağımlı sektörler için temkinli bir çerçeve çizdi.

IMF’nin küresel büyüme tahminini %3,3’ten %3,1’e çekmesi ve savaş uzarsa aşağı yönlü risklerin artacağını vurgulaması büyüme algısını baskılarken, Georgieva’nın savaş yakında biterse hızlı toparlanmanın mümkün olabileceğini söylemesi risk iştahını dengeledi; Bessent’in IMF ve Dünya Bankası’nın tahminlerinde aşırı tepki göstermiş olabileceğini savunması da bu tartışmayı besledi.

Asya’da bu sabah görünüm daha olumlu; teknoloji öncülüğünde KOSPI vadeli işlemleri %3,5 artışa işaret ederken Samsung ve SK Hynix çip talebi ekseninde öne çıktı, Tayvan’da TSMC kaynaklı AI momentumu korundu, Japonya’da çekirdek makine siparişlerinin Şubat’ta aylık %13,6 ve yıllık %24,7 artması sanayi görünümünü destekledi.

Son görünümde ABD ve Avrupa vadelileri ılımlı pozitif/ yataya yakın seyrederken, DXY’de zayıflama, VIX’in 18,35 seviyesine gerilemesi, ABD 10 yıllık tahvil faizinin %4,25’e inmesi, Brent’in 95USD civarına çekilmesi ve spot altının 4.828USD civarında seyretmesi küresel risk priminde gevşemeye işaret etti.

Türkiye tarafında IMF’nin 2026 büyüme tahminini %3,4’e çekmesi, yıl sonu enflasyon beklentisini %28,6 olarak vermesi ve Şubat ayında ticaret satış hacminin aylık %0,6, motorlu kara taşıtları ticaretinin yıllık %5,5 daraldığını gösteren veri seti, büyüme-tüketim algısının yüksek faiz ve kredi kısıtları altında dengelendiğini düşündürüyor.

Bir yandan dış risk primindeki gevşemenin TL varlıklara destek sağlayabileceğini, öte yandan iç talep ve kredi koşullarının özellikle reel sektör tarafında seçiciliği artırabilir.

Fitch’in Akbank, Garanti BBVA, İş Bankası ve Yapı Kredi’nin görünümünü pozitiften durağana çevirmesi bankacılıkta değerleme tartışmasını canlı tutarken, Türkiye CDS’inin 229’a gerilemesi dış algı tarafındaki iyileşmeyi destekledi.

BIST100 güne %0,79 artışla 14.170,03 puandan başladı, gün içinde 14.098,35–14.356,18 bandında hareket ettikten sonra %1,02 yükselişle 14.202,24 puanda kapandı. Öğleden sonra gelen satışların ardından Wall Street Journal kaynaklı Türkiye’nin bölge ülkelerinin ateşkes ve yürüyüş zirvesine ev sahipliği yapabileceği haberi likidite-akış kanalıyla endeksi yeniden 14.200 üzerine taşıdı.

Teknik olarak kısa vadede 14.100-13.960-13.845 ve13.760 destek, 14.250-14.340-14.435-15.534 direnç olarak öne çıkıyor. Açılış eğiliminin küresel risk iştahına paralel olarak ılımlı pozitif olması muhtemel görünmekle birlikte, gün içi oynaklığın yüksek kalması şaşırtıcı olmayacaktır.

Genel görünümde piyasa, jeopolitik dosyanın kapandığını değil en kötü senaryonun ötelenmiş olabileceğini fiyatlıyor. Bu nedenle küreselde teknoloji ve finansallar, yurtiçinde ise bankalar, ulaştırma ve seçilmiş sanayi hisseleri öncülüğünde güçlenen risk iştahı dikkat çekse de fiziksel petrol akışındaki kırılganlık, politika yapıcıların büyüme-enflasyon ikilemi orta vadeli fiyatlamalarda temkin ihtiyacını koruyor.

Bugün veri gündeminde ABD’de New York Fed imalat endeksi, konut verileri, Fed’in Bej Kitap raporu ve Fed üyelerinin açıklamaları izlenecek; bu başlıklar savaş sonrası büyüme, enflasyon ve faiz patikasının nasıl şekillenebileceğine dair fiyatlamalar açısından takip edilecek. Avrupa Birliği tarafında ise takvim tarafında 30 Nisan’daki ECB faiz kararı ve basın toplantısı önemini koruyor. Ek olarak ABD-İran arasında Pakistan’da yeni görüşme ihtimali, İsrail-Lübnan görüşmeleri, Hürmüz Boğazı’ndaki akışa ilişkin haberler, Bank of America ve Morgan Stanley bilançoları ile Fitch’in dört Türk bankasına ilişkin görünüm revizyonunun bankacılık fiyatlamalarına yansıması yakından takip edilecek.

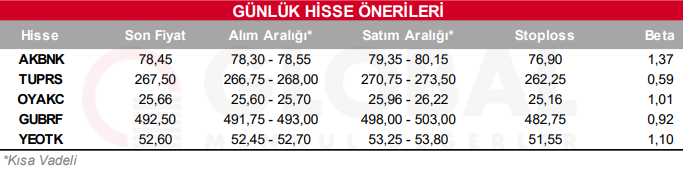

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul