Piyasa Özeti

ABD borsaları kırılgan ateşkesin süreceği umuduyla günü yukarıda tamamladı; Dow Jones %0,58 artışla 48.185,80 puana, S&P 500 %0,62 artışla 6.824,66 puana, Nasdaq %0,83 artışla 22.822,42 puana yükseldi. ABD tarafında tüketim ve sanayi hisseleri öne çıkarken, tüketici ürünleri şirketi Brown-Forman, içecek şirketi Constellation Brands, e-ticaret ve bulut hizmetleri sağlayıcısı Amazon ile yarı iletken şirketi Intel güçlü performans gösterdi; buna karşın yazılım hisselerinde AI kaynaklı baskı sürdü.

Avrupa’da ise ateşkesin Lübnan boyutu üzerindeki anlaşmazlık ve Hürmüz belirsizliği nedeniyle Stoxx Europe 600 %0,15, DAX %1,14, CAC 40 %0,22 ve FTSE 100 %0,05 gerilerken, medya sektörü zayıf kaldı; demiryolu ekipman üreticisi Alstom ve kurumsal yazılım şirketi SAP satış baskısıyla öne çıktı, petrol şirketleri BP ve Shell ise enerji fiyatlarının etkisiyle ayrıştı.

Petrol, Suudi üretim kapasitesini azaltan saldırılar ve Hürmüz’ün büyük ölçüde kapalı kalması nedeniyle yeniden sınırlı yükselirken, Trump’ın İran’a Hürmüz geçiş ücretleri konusunda tehdit ve uyarı içeren mesajları ile “tankerlerden ücret almayın” çağrısı jeopolitik arz riskini canlı tuttu; Hamaney’in “Hürmüz Boğazı’nın yönetimini yeni bir aşamaya taşıyacağız” açıklaması da bu algıyı besledi.

Buna karşın IMF’nin küresel büyümede aşağı yönlü revizyon sinyali, Fitch’in ateşkese rağmen kredi risklerinin sürdüğünü vurgulaması, Dünya Bankası’nın 20-25 Milyar USD hızlı finansman kapasitesi ve EBRD’nin 5 milyar EURO paketi, fiyatlamanın yalnızca ateşkese değil büyüme-enflasyon dengesine de odaklandığını gösterdi.

Asya’da bu sabah Nikkei 225 %1,94 ve Kospi %1,52 yükselirken, Çin’de ÜFE’nin %0,5 ile üç yılı aşkın deflasyon sürecinden çıkması ve Güney Kore Merkez Bankası’nın faizi %2,50’de sabit tutması öne çıktı.

ABD-İran’ın hafta sonu Pakistan’da ateşkes görüşmelerini sürdürecek olması ve Hürmüz’ün yeniden açılmasının gündemin merkezinde kalması nedeniyle ABD vadelileri yataya yakın seyrederken, Avrupa tarafında temkinli ton korunuyor; DXY 98,92, ABD 10 yıllık tahvil faizi %4,285, VIX’in 20’nin altında kalması ve petrolün yüksek seyri küresel risk algısında tam bir rahatlama olmadığını düşündürüyor.

Yurt içinde fiyatlama, ateşkes sonrası gerileyen şok etkisinin TL varlıklara kısmi nefes aldırdığı ancak rezerv ve sermaye akımları tarafındaki kırılganlığın sürdüğü bir tabloya işaret ediyor.

TCMB’nin toplam rezervi 161,645 milyar USD’ye yükselirken swap hariç net rezervin 18,4 milyar USD’ye gerilemesi ve yabancıların haftalık bazda 17,8 milyon USD hisse, 784,3 milyon USD DİBS satması, risk primi kanalının henüz tamamen normalleşmediğini gösterdi.

Hazine ve Maliye Bakanı Mehmet Şimşek’in “stopaj gündemimizde yok” mesajı ile şokların uzaması halinde ayrı bir araç setinin değerlendirilebileceğini söylemesi, politika tarafında sıkılığın korunabileceği algısını destekledi.

BIST100 güne 13.530,61 puandan başladı, 13.529,12-13.712,46 bandında hareket etti ve %1,12 yükselişle 13.689,00 puanda kapandı. Endekse teknoloji ve iletişim öncülük ederken, savunma elektroniği şirketi ASELSAN %4 yükselerek en yüksek pozitif katkıyı verdi; iletişim tarafında Turkcell ve perakendede BİM de endeksi destekledi.

Teknik olarak kısa vadede 13.765-13.875-14.00 direnç, 13.625-13.520-13.445-13.390 destek olarak öne çıkıyor. Ana senaryoda 13.520 üzerindeki kalıcılık 13.875 ve devamında 14.000 yönlü isteği canlı tutabilir; öte yandan hafta sonu Pakistan görüşmelerinden olumsuz bir akış gelebileceği ihtimali yatırımcıların savunmada kalmasına neden olabilir.

Genel Değerlendirme: Piyasaların ana teması, barış umudundan çok Hürmüz üzerinden fiyatlanan enerji, enflasyon ve risk primi dengesine dönmüş durumda. Küresel tarafta hisse piyasaları ateşkesin tamamen bozulmadığı varsayımıyla dirençli kalsa da petrol ve tahvil faizlerinin yüksek seyri, yatırımcının büyüme-tüketim algısından çok maliyet şokuna odaklandığını düşündürüyor. Türkiye cephesinde de BIST’teki toparlanma, küresel risk iştahındaki geçici iyileşme ve endeksin 13.500’ler üzerindeki tutunmasıyla destek buluyor; buna rağmen swap hariç rezerv, yabancı çıkışı ve hafta sonu jeopolitik haber akışı, iyimserliğin seçici ve koşullu kalmasına neden oluyor. Buna rağmen hem küreselde hem içeride fiyatlamanın tamamen bozulmaması, yatırımcının şimdilik en kötü senaryoyu değil, müzakere sürecinin uzasa da kopmayacağı varsayımını satın aldığını gösteriyor.

Günün Veri Gündemi: Türkiye’de sanayi üretimi, Almanya’da enflasyon ve ABD’de Mart ayı TÜFE verisi izlenecek; özellikle ABD TÜFE, savaş sonrası akaryakıt etkisinin enflasyona ne ölçüde sirayet ettiğini göstereceği için Fed patikası ve küresel tahvil faizleri açısından belirleyici olacak.

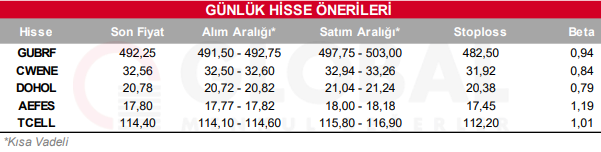

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul