Piyasa Özeti

Günün ilk yarısında petrolün 119,5USD-120USD bandına kadar yükselmesi küresel hisse piyasalarında sert satış, tahvil faizlerinde yukarı yönlü baskı ve merkez bankası patikasında daha şahin bir yeniden fiyatlamayı beraberinde getirirken, özellikle BOE ve ECB cephesinde güvercin beklentilerin zayıfladığı görüldü.

Daha sonra ABD Başkanı Trump’ın İran savaşının “büyük ölçüde tamamlandığı” ve “çok yakında” sona erebileceğine dair açıklamaları ile petrol bağlantılı bazı yaptırımları kaldırabileceklerini söylemesi risk iştahını belirgin biçimde toparladı; bu çerçevede teknoloji ve iletişim hisseleri öne çıktı.

Öte yandan G7 maliye bakanlarının stratejik petrol rezervlerinin koordineli kullanımı seçeneğini gündeme alması ve IEA Başkanı Fatih Birol’un acil durum stoklarının piyasaya sunulması dahil tüm seçeneklerin değerlendirildiğini açıklaması, enerji piyasasında arz şokuna karşı politika cephesinin devrede olduğu algısını güçlendirdi.

ABD’de ana endeksler gün içindeki sert dalgalanmanın ardından günü artıda tamamlarken, Dow Jones %0,50 yükselişle 47.740 seviyesine, S&P 500 %0,83 artışla 6.795 seviyesine ve Nasdaq %1,38 primle 22.695 seviyesine çıktı.

Avrupa tarafında ise enerji arzı ve fiyat baskısı daha güçlü hissedildi; DAX %0,77 düşüşle 23.409 seviyesine, FTSE 100 %0,34 kayıpla 10.249 seviyesine ve STOXX Europe 600 %0,63 gerilemeyle 594,92 seviyesine indi. Avrupa’da enerji hisseleri Shell ve BP öncülüğünde görece dirençli kalırken, Almanya Başbakanı Merz’in yükselen enerji fiyatlarının ekonomi üzerindeki etkisine dair uyarısı ve Euro Bölgesi’nde enerji kaynaklı yeni enflasyon dalgası kaygısı fiyatlamayı baskıladı.

Asya’da bugün sabah işlemlerinde daha yapıcı bir görünüm izlendi; Japonya’da 4. çeyrek GSYİH’nin yukarı yönlü revize edilmesi, sermaye harcamaları ile özel tüketimdeki iyileşme ve Çin’de ihracatın %21,8, ithalatın %19,8 artarak dış ticaret dengesinin +231,62bn USD ile beklentileri aşması bölge borsalarına destek verdi.

Son görünümde ABD vadelileri negatif, Avrupa vadelileri karışık seyrederken DXY’nin 99 seviyesinin altında kalması, VIX’in 30 seviyesinden 25,50’ye gerilemesi, ABD 10 yıllık tahvil faizinin %4,20’den %4,12’ye inmesi ve zayıflayan doların altını yeniden desteklemesi, küresel risk algısında panikten temkinli rahatlamaya geçildiğine işaret ediyor.

Türkiye tarafında, petrol fiyatlarındaki sert yükselişin enflasyon, cari denge ve büyüme görünümüne etkileri piyasaların ana odağı olmaya devam etti. Hazine ve Maliye Bakanı Mehmet Şimşek’in benzer şokların kalıcı olmadığına işaret eden açıklamaları ile Cumhurbaşkanı Erdoğan’ın güvenlik ve ekonomi tarafında gerekli tedbirlerin alındığını, mevcut petrol ve doğalgaz rezervlerinin yeterli olduğunu ve fiyat etkisini sınırlamak için eşel mobil sisteminin devreye alındığını belirtmesi, makro tarafta dengeleyici mesajlar verdi.

BIST100 endeksi güne 12.602,72 seviyesinden başladı, gün içinde 12.433,04-12.717,63 bandında dalgalandı ve günü %0,71 kayıpla 12.702,00 puandan tamamladı. Gün içindeki sert satışta petrol şoku ve jeopolitik risk algısı etkili olurken, kapanışa doğru gelen Halkbank haberi bankacılık öncülüğünde belirgin bir toparlanma yarattı.

ABD Adalet Bakanlığı ile Kovuşturmanın Ertelenmesi Anlaşması sürecine girilmesi, Halkbank açısından cezai suç kabulü ve para cezası olmaksızın davanın kapanma yoluna girebileceğine işaret ederken, bunun yalnızca HALKB özelinde değil, Türk hisseleri ve özellikle bankacılık sektörü açısından ülke risk algısını iyileştirebilecek bir başlık olarak fiyatlandığı görüldü.

Teknik görünümde endeksin bugüne pozitif bir açılışla 13.000 seviyesi civarında başlamasını beklerken, 13.100-13.220 seviyeleri kritik direnç konumunda bulunuyor. Bu seviyeler üzerinde kalıcılık sağlanması durumunda 13.400-13.550 dirençleri hedef konumunda olabilir. Diğer taraftan 12.400-12.550 bandı dün gerçekleşen işlemlerde kısa vadeli destek bölgesi olarak öne çıktı. Ana senaryoda petrol fiyatlarındaki geri çekilmenin sürmesi ve Halkbank kaynaklı olumlu algının korunması halinde bankacılık ve ulaştırma öncülüğünde alımlarının devamı görülebilir; buna karşın jeopolitik haber akışının yeniden sertleşmesi durumunda teknoloji, petrokimya ve yüksek beta sanayi hisselerinde baskı tekrar öne çıkabilir.

Genel resimde piyasalar, savaşın kendisinden çok enerji arzı, petrol fiyatı ve bunun faiz-enflasyon dengesine etkisini fiyatlıyor. Dün 119,5USD-120USD bandına kadar çıkan petrolün küresel varlık fiyatlarını sert biçimde bozması, ardından Trump’ın daha yumuşak mesajlarıyla aynı hızla geri çekilmesi, yatırımcı davranışının son derece haber akışına duyarlı kaldığını gösterdi. Bu nedenle mevcut görünüm, güçlü bir güven ortamından ziyade en kötü senaryonun ötelenmiş olabileceğine dair kırılgan bir rahatlamaya işaret ediyor. Türkiye özelinde ise dışarıda petrol ve risk primi, içeride ise Halkbank süreci ve politika yapıcılardan gelen dengeleyici mesajlar fiyatlamanın ana eksenini oluşturuyor. Buna karşın hem küreselde hem içeride kalıcı yön tayini için yalnızca söylem değil, Hürmüz hattında fiili normalleşme ve petrol akışının sürdüğüne dair somut işaretler aranacaktır.

Günün veri gündeminde Türkiye’de Sanayi Üretim Endeksi, Almanya’da dış ticaret dengesi, ABD’de mevcut konut satışları ve API petrol stokları takip edilecek. Takvim tarafında 12 Mart 2026’da TCMB toplantısı öne çıkıyor. Ek olarak G7, IEA ve Orta Doğu kaynaklı enerji akışı haberleri ile Hürmüz Boğazı’na ilişkin gelişmeler, ayrıca Halkbank sürecine dair yeni açıklamalar ve petrol bağlantılı yaptırım başlıkları gün içi fiyatlamalarda yakından takip edilecek.

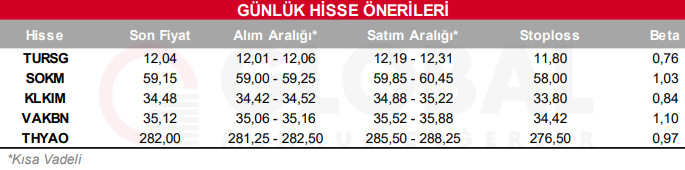

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul