Piyasa Özeti

ABD’de Dow Jones 46.341,51 puanda %2,49, S&P 500 6.528,52 puanda %2,91 ve Nasdaq %3,83 yükseldi; teknoloji, iletişim ve takdirsel tüketim öne çıkarken çip tasarımcısı Marvell Technology, iletişim platformu Meta Platforms ve yazılım-bulut şirketi Microsoft yükselişe, Chevron ile Constellation Energy ise zayıf seyre işaret etti.

Avrupa’da DAX 22.680,04 ile %0,52, FTSE 100 10.176,45 ile %0,48, CAC 40

7.816,94 ile %0,57 yükseldi, Euro Stoxx 50 de %0,50 arttı; temel kaynaklar lider olurken savunma-elektronik şirketi Hensoldt, madenci Antofagasta ve havacılık motoru üreticisi MTU Aero öne çıktı.

Bu fiyatlama, İran ve ABD söylemlerindeki yumuşamaya, Trump’ın İran’dan 2-3 hafta içinde ayrılabileceklerini söylemesine, Pezeşkiyan’ın saldırıların tekrarlanmaması güvencesiyle savaşı bitirmeye açık olduklarını belirtmesine ve Trump’ın TSİ Perşembe 04.00’te yapacağı ulusa sesleniş konuşmasına bağlanırken, Hegseth’in anlaşma istemekle birlikte savaşa devam etmeye hazır olduklarını söylemesi ve Rubio’nun “bitiş çizgisi” mesajı iyimserliğin kırılgan kaldığını gösterdi.

Buna karşın Kallas’ın yüksek petrol fiyatlarının Rusya’yı güçlendirdiği uyarısı, AB’nin 30 günde 14 milyar avroluk ek enerji faturası, Euro Bölgesi enflasyonunun %2,5’e çıkması ve Fed üyesi Schmid’in enflasyonda rehavete yer olmadığını vurgulaması enerji-enflasyon kanalını açık tutuyor.

Asya sabahında Nikkei 53.424,54 ile %4,62, Kospi 5.466,69 ile %8,2 ve Hang Seng 25.276,65 ile %1,97 artarken bellek ve yarı iletken üreticileri Kioxia, Samsung ve SK Hynix öne çıktı.

Son görünümde ABD ve Avrupa vadelileri artıda; DXY 99,7-99,89 bandına geriliyor,

VIX 26 seviyesinde, ABD 10 yıllığı %4,29-%4,317 bandına çekiliyor, Avrupa tarafında enflasyon AMB beklentilerini diri tutuyor, Japonya tahvil cephesinde sınırlı yukarı yön izleniyor, petrol 100 USD üzerinde kalırken altın 4.668,06-4.690 USD bandında güçlü; günlük toparlanmaya rağmen Mart performansı 2008’den bu yana en zayıf ay oldu.

Yurt içinde Şubat’ta işsizlik oranının %8,5’e yükselmesi ve dış ticaret açığının

%15,9 artışla 9,03 milyar dolara çıkması makro tabloyu temkinli tutarken, Cevdet Yılmaz istihdam üzerindeki yüklerin hafifletileceğini ve imalat sanayiine finansmanın güçlendirileceğini vurguladı. Karahan’ın altın-döviz takası, swap ve sıkılık vurgusu ile Akçay’ın gerekirse yeni araçların devreye alınabileceğini söylemesi TL varlık algısını destekledi.

BIST100 12.650,59’dan açıldı, 12.634,88-12.848,67 bandında hareket ederek %1,30 artışla 12.790,98’den kapandı. Risk iştahındaki toparlanma Tüpraş’ı endekse en yüksek katkı veren hisse yaparken, düşen enerji maliyeti algısı havacılıkta THYAO ve TAV’ı, genele yayılan alımlar Coca-Cola İçecek’i destekledi; buna karşın enerji hisselerinden çıkış Aksa Enerji ve Enerjisa’yı baskıladı, bankalarda ise ilk olumlu tepkiye rağmen Halkbank tarafında kâr realizasyonu görüldü.

Teknik görünümde 12.625 kritik destek seviyesi üzerinde kalmayı başaran endeksin küresel piyasalara paralel güne 12.900-13.000 bölgesinde pozitif bir açılışla başlamasını bekliyoruz. Ana senaryoda gün içerisinde pozitif havanın devam etmesi ile 13.220-13.400 direnç seviyelerinin test edilebileceğini düşünüyoruz. Aşağıda ise 12.700-12.625 bölgesi destek olarak önemini koruyor olacak.

Ayrıca 81 il merkezinde devreye alınan 5G, teknoloji ve telekom temasını mikro gündemde öne taşıyor.

Genel Değerlendirme: Küresel tarafta fiyatlamanın ana ekseni savaşın bittiği değil, çatışmanın daha yönetilebilir bir patikaya girme ihtimali oldu; bu nedenle risk primi DXY ve tahvil getirilerinde gevşerken hisse tarafında özellikle teknoloji, sanayi, havacılık ve yarı iletkenler öne çıktı. Türkiye’de ise aynı dalga, TCMB’nin proaktif likidite ve sıkılık mesajlarıyla birleşerek BIST100’ü 12.625 çevresindeki dip oluşumundan yukarı taşıdı. Buna karşın petrolün 100 USD üzerinde kalması ve Capital Economics’in savaş kısa sürede bitse bile petrol fiyatlarının yüksek kalabileceği uyarısı yatırımcı davranışında temkinli iyimserliği koruyor.

Günün Veri Gündemi: Yurt içinde PMI imalat endeksi izlenecek; verinin savaşın imalat sanayindeki daralma eğilimine etkisi fiyatlama açısından önemli olacak. Almanya’da HCOB / PMI İmalat Endeksi, Euro Bölgesi’nde HCOB / PMI İmalat Endeksi ile İşsizlik Oranı, ABD’de ADP Özel Sektör İstihdam Verisi, Perakende Satışla, S&P Global / PMI İmalat Endeksi ve ISM İmalat Endeksi takip edilecek. Takvim tarafında 17 Nisan’daki S&P Global Türkiye değerlendirmesi; ayrıca Trump’ın TSİ Perşembe 04.00’teki ulusa sesleniş konuşması, İran-ABD açıklamaları, 81 ilde başlayan 5G uygulaması ve swap adımları yakından takip edilecek.

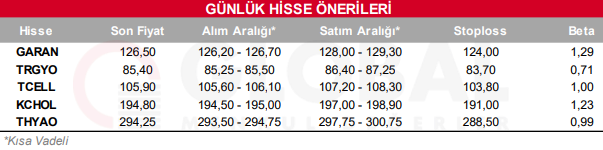

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul