BIST-100

Orta Doğu kaynaklı gelişmeler manşette yer almaya devam ediyor. Pazar günü ABD Başkanı Trump, 48 saat içinde İran’ın Hürmüz Boğazı’nı tamamen açmaması halinde İran’a ait elektrik santrallerini vurmaya başlayacaklarını duyurdu. İran ise ABD müdahalesi halinde bölgesel enerji altyapısını hedef alma tehdidinde bulundu. Bu gece yarısı sona erecek 48 saatlik süreç, Orta Doğu kaynaklı belirsizlikleri gündemde tutmaya devam ediyor. Yükselen enerji maliyetleri karşısında artan enflasyon kaygıları ve merkez bankalarının daha sıkı para politikalarına yönelme riski BİST’in kapalı olduğu dönemde Altın (ons) fiyatlamaları üzerinde baskı unsuru haline gelmiş durumda. Bu periyotta 10 yıl vadeli ABD tahvil faizi ise %4.28’de %4.41’e yükselmiş durumda. Yeni haftada Fed yetkililerinin açıklamaları takip edilecek. Fed üyelerinin söylemlerinde şahin ton biraz daha artabilir. Bununla birlikte 24 Mart Salı günü ABD’de açıklanacak PMI verileri, Mart ayına ilişkin ilk makro rakamlar olması açısından yakından izlenecek bir diğer başlık konumunda. Artan belirsizliklerin etkisiyle hisse piyasaları haftaya zayıf eğilimle başlıyor. ABD ve İran ekseninde gelecek açıklamalar yakından takip edilecek. Ramazan Bayramı tatili nedeniyle TL varlıklar 19 Mart gün ortasında tatil periyoduna girmişti. TL varlıkların tatil nedeniyle işlem görmediği dönemde vadeli MSCI Gelişmekte Olan Piyasalar endeksi %3, Altın (ons) %7 oranında geriledi. 5 Yıl Vadeli Türkiye CDS’i ise vade değişiminin de etkisiyle 310bp’a (+%8.4) yükseldi. Benzer şekilde Cuma günü Pakistan CDS’i %13, G.Kore CDS’i %11, Endonezya CDS’i %11, Polonya CDS’i %9, Hindistan CDS’i %8.9 artış kaydetti. BİST 100 için Şubat ayında 14.000 çevresinde pozitiften temkinli iyimsere düşürdüğümüz görüşümüzü endeksin 12.500 seviyesine düşmesiyle yeniden pozitife yükseltmiştik; küresel belirsizlik kayda değer şekilde azalmadan güçlü bir toparlanma beklemediğimizi de not düşerek. BİST 100 endeksinde 12.500 ve altındaki geri çekilmeleri kademeli hisse pozisyonu artırma fırsatı olarak öngörüyoruz. Söz konusu görüşümüzün gerçekleşmesi ya da gecikmesine ilişkin risk, global piyasalarda mevcut belirsizliklerin artması ve vadesinin uzaması olacaktır. Mart ayında Türk hisse piyasası gelişmelerden etkilense de, MSCI Türkiye endeksi MSCI Gelişmekte Olan Piyasalar endeksine göre %4.3 daha iyi performans sergiledi. Yeni haftaya global piyasalardaki eğilime paralel BİST 100 endeksinde zayıf açılış beklemekteyiz. 13.500-13.250 direnç bölgesi altında 12.800-12.700 ve 12.500-12.400 gün içinde takip edeceğimiz destek seviyelerdir. Öte yandan BİST 2.çeyrek endeks değişikliklerini açıkladı. BİST 30 endeksine VAKBN dahil olurken, ULKER aynı endeksten çıkarılacak. BİST 50 endeksine CANTE,TURSG eklenirken, aynı endeksten DOHOL, SOKM çıkacak. BİST 100 endeksine CVKMD, EUREN, PAHOL, PSGYO, SARKY eklenirken, EGEEN, KCAER, TSPOR, TTRAK, YEOTK aynı endeksten çıkarılacak. Değişiklikler 1 Nisan itibariyle geçerlilik kazanacak.

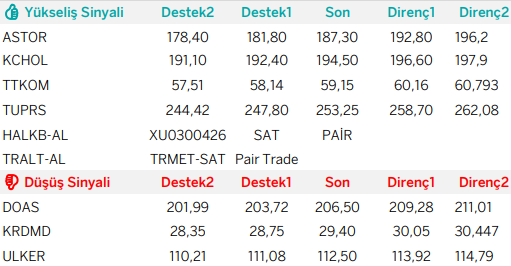

Günlük Bazda Yatırım Fikirleri

Günlük Bazda Yatırım Fikirleri’nde yer alan hisselerde günlük performans baz alındığından, yatırımcılar ilk aşamada %0.9-%2, ikinci aşamada %3.1-%4 aralıklarını pozisyon kapatma ve/veya kar alma seviyeleri olarak takip edebilirler.

Kaynak: Garanti Yatırım