Yatırım Stratejimiz

ABD borsaları Perşembe gününü karışık bir görünümle tamamlarken, gün içerisinde görülen rekor seviyelere rağmen kapanışa doğru artan jeopolitik risk algısı satış baskısını beraberinde getirdi. S&P 500 ve Nasdaq endeksleri seans içerisinde yeni tarihi zirvelerini test etse de, petrol fiyatlarının gün içi kayıplarını geri alması ve ABD-İran hattından gelen çelişkili açıklamalar risk iştahını sınırladı. Özellikle İran’ın Hürmüz Boğazı’nın mevcut koşullarda yeniden açılmasına izin vermeyeceğine yönelik açıklamaları enerji piyasasında tansiyonun yüksek kalmasına neden olurken, Brent petrolünün yeniden 100 dolar seviyesine yaklaşması yatırımcıların temkinli pozisyon almasına yol açtı. Çarşamba günü piyasaları destekleyen “ABD ve İran anlaşmaya yakın” teması, Perşembe günü İran cephesinden gelen sert söylemler nedeniyle zayıfladı. Teknoloji hisselerinde ise kâr realizasyonları öne çıktı. Amazon öncülüğünde büyük ölçekli teknoloji şirketlerinde görülen geri çekilme Nasdaq üzerinde baskı yaratırken, Broadcom ve Micron gibi yarı iletken hisselerindeki zayıflık yapay zekâ temalı rallinin kısa vadede soluklanabileceğine işaret etti. Buna rağmen endekslerin tarihi zirvelere yakın seyretmesi, bilanço sezonunun genel olarak güçlü geçmeye devam ettiğini ve yatırımcıların büyüme temasını tamamen terk etmediğini gösteriyor. Önümüzdeki süreçte piyasaların ana gündem maddesi jeopolitik gelişmeler ve enerji fiyatlarının seyri olmaya devam edecek. Petrol fiyatlarında kalıcı yükselişin sürmesi durumunda enflasyon beklentileri üzerinden Fed politikalarına ilişkin fiyatlamalarda yeniden yukarı yönlü riskler oluşabilir. Bugün İran’ın ABD’nin mutabakat metnine cevabı ile 15:30’da açıklanacak Nisan ayı tarım dışı istihdam rakamlarının piyasaya yön vermesini bekliyoruz.

Jeopolitik ve yurt içi siyasi risklerin ötelenmesi, güçlü risk iştahını desteklerken, Borsa İstanbul’un 15.040 puanla yeni bir rekor seviyeye ulaşmasını da beraberinde getirdi. ABD-İran hattında gündeme gelen 14 maddelik barış planı ve Hürmüz Boğazı’nın ticari akışa yeniden açılma ihtimali, enerji fiyatları üzerinden küresel enflasyon baskısını azaltarak küresel piyasalarda iyimserliği belirgin şekilde artırması Türkiye risk primini düşürdü. CDS risk priminin 228 seviyelerine gerilemesi yabancı yatırımcı algısındaki iyileşmeyi desteklerken, gün için düzeltmeler alımlarla karşılandı. Teknik tarafta 15.000 seviyesinin üzerinde kalıcılık sağlanması kritik bir eşik olurken, 15.400’de bulunan dolar bazlı yatay direnç öne çıkmaktadır. Günlük 227,7 milyar TL işlem hacmi yükselişin yalnızca yerli değil değil, yabancı katılımı ile desteklendiğini de teyit etmektedir. Endeksin hareketli ortalamaların üzerinde seyretmesi trendin güçlü olduğunu gösterse de, kısa vadede aşırı alım riskine girmeden momentumun korunduğu bir yapı izlenmektedir. Sektörel bazda bankacılık ve sigorta bilançolarındaki toparlanma ve faiz indirimi beklentileriyle endekse liderlik ederken, enerji ve petrokimya tarafı petrol fiyatlarındaki gerilemeyle görece zayıf performans sergilemiştir. ABD’nin mutabakat metnine İran’ın bugün yanıt verme süresinin dolacak olması, gelecek hafta piyasaların gündemini ve yönünü belirleyecek en temel unsur olarak öne çıkarken, Perşembe günü açıklanacak Enflasyon Raporu da yakından takip edilecek.

Günlük Hisse Fikirleri

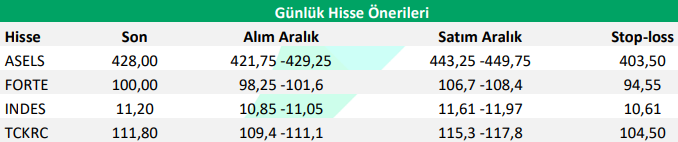

Savunma Sanayi Fuarı süresince oluşabilecek yeni iş alma potansiyelleri nedeniyle, savunma sanayine tedarik sağlayan Kıraç Galvaniz, yazılım çözümleri sunan Forte Yazılım ve Aselsan’ı; ayrıca ilk çeyrekte güçlü kâr beklentileri nedeniyle İndeks Bilgisayar’ı günlük öneri listemize ekliyoruz.

Kaynak: Destek Yatırım Günlük Bülten