Perşembe günü başlayacak olan ABD ile Çin arasındaki ticari görüşmelerde önemli ekonomik veriler var, ancak bu sadece bir teferruat. Bunun yerine, piyasa güveni artıracak olan iki süper gücün gerginliği biraz azaltan “geçici” bir ticaret anlaşmasına ulaşıp ulaşmadığı. İşte işin aslı da özü de bu!

Trump’ın küçük bir anlaşma yapmamak için uğraşacağı kesin. Pekin üzerindeki “azami baskıyı” da sürdürüyor, ABD başkanı.

İki büyük güç aynı fikirde mi olacak?

Bir anlaşmaya varılmadığı takdirde ABD 15 Ekim’de Çin’deki tarifeleri artıracak. Spesifik olarak, yatırımcılar, iki tarafın, küçük konularda “geçici” bir anlaşma imzalayabileceklerini umuyorlar.

Böyle bir anlaşmanın sebebi hakkında iyi argümanlar var. Trump’ın bakış açısına göre, ABD imalat sektörü şimdiden diz çöküyor. Trump’ın en büyük seçim bölgelerinden biri – çiftçiler – ticaret savaşından en çok etkilenen gruplardan biri, bu nedenle tarımsal satın alımları garanti eden küçük bir anlaşma onun için siyasi puanlar kazandıracak.

Çin’in görüşüne göre, büyük teşvik edici paketlere rağmen ekonomik büyüme de yavaşlıyor ve tarifeler işleri daha da kötüleştirecek. Sistemdeki zayıflıkları iki katına çıkarabilir ve gelecekteki şokları şiddetlendirebilir. Bu nedenle Pekin, ortalama bir tarife ile küçük bir anlaşma yapmaktan memnun olabilir, çünkü Trump’ın yeniden seçilip seçilmediğini görmek için zaman kazanacak.

Geçici bir anlaşmaya karşı ciddi Trump ‘ın azami baskısı yalan olacak ve ileride güçlü bir baskının önü kapanmış olacak.

Trump, baskıyı hafifletmek istemediğini gösterdi, bu yüzden Fed ‘in şu an ekonomiyi desteklemek için faiz oranlarını düşürmesine izin vermeyi tercih edebilir. Çin, ABD’nin, Trump’ın gelecekteki tarifeleri ertelemek yerine, mevcut bazı tarifelerden geri çekilmesini talep edebilir.

Sınırlı bir anlaşmaya varamamak, piyasa volatilitesini daha da artırabilir ve bu durum, hisse senetlerinin düşmesine neden olabilir. Yen’in savunma pozisyonu ve altın bu senaryoda en büyük güvenli liman olabilir.

ABD enflasyon verileri Ekim ayında faiz indirimi beklentilerini artırabilir

Veri cephesinde, tüm gözler Perşembe günü yapılacak olan Eylül ayı için ABD TÜFE değerlerinde olacak. Başlık ve Çekirdek TÜFE oranlarının sırasıyla % 1,7 ve % 2,4 seviyesinde sabit olması bekleniyor.

Ancak, bu ayki Hizmetler PMI, zayıf talep nedeniyle “hizmet sağlayıcıların düşük üretim ücretleri sunmaya devam ettiğini” belirtti. TÜFE beklentilerini çevreleyen risklerin aşağı yönlü olabileceği anlamına geliyor.

Bu bağlamda, hayal kırıklığı durumunda, Fed faiz oranının Ekim ayında indirgenmesi – şu an % 80 seviyesinde – % 100’den fazla olabilir ve piyasalar da Aralık ayında ABD dolarını etkileyecek daha fazla işlem için daha muhtemel olabilir.

Kanada genelinde odaklanma, Eylül ayındaki Cuma günü istihdam verisi olacak. Kanada Bankası son toplantısında tarafsız kaldı, ticaret anlaşmazlıkları belirsizliği artırırken, iç ekonominin güçlü seyrettiğini vurguladı.

Bir noktada, ABD ekonomisi ve zayıf küresel ekonominin, özellikle petrol olmak üzere emtia ihracatına büyük ölçüde bağımlı olan Kanada üzerinde dolaylı etkileri olmalı. Nitekim, son zamanlarda petrol fiyatlarındaki çöküş kendi başına ekonomik büyümeyi yavaşlatıyor.

İngiltere GSYİH verileri ve Brexit’i çevreleyen belirsizlik devam ediyor

İngiltere’de Ağustos ayına ait GSYİH verileri Perşembe günü yayınlanacak, ancak son yıllarda olduğu gibi sterlin siyasi duruma odaklanacak gibi görünüyor. Son raporlar, AB’nin İngiltere’nin tekliflerine cevap verdiğini ve İngiliz planının bir adım ileriye giderken, resmi müzakerelerin gerçekleşmesi için daha fazla taviz gerektiğini belirtti. Yani somut bir durum yok.

Genel olarak, riskler olumsuz yönde gözükmektedir. Boris duruşunu daha da yumuşatsa bile, AB’yi memnun edecek kadar ileri gidip gitmeyeceği şüpheli ve eğer bu olsa bile o zaman sorunlu Brexit taraftarları onu takip etmeyecek. Bu arada, İngiltere ekonomisi mücadele ediyor, “İngiltere’nin artan durgunluk riskiyle karşı karşıya olduğunu” öne süren son PMI anketi negatif bir çizgide. Bu, İngiltere Merkez Bankası’nın yakın zamanda bir faiz indirimi için karamsar bir duruşunu ortaya koyuyor.

Türkiye halen uluslararası bir yatırım merkezidir

Suriye ‘de ise ABD ile anlaşamama ve gecikmiş bir operasyon var. Türkiye ‘nin güvenli çember oluşturamaması demek ekonomik cezbedişini tamamen yitirmesi demek olabilir. Zira Türkiye müdahil olmadan önce kısa mesafe füzeler ile birçok ilimize terör örgütleri tarafından saldırılar düzenlenmişti. Türkiye halen uluslararası bir yatırım merkezidir. Volkswagen yeni fabrikası için Manisa ‘da konut talebinde bulundu ve TOKİ devreye girdi. Artık Türkiye ‘nin önümüzdeki senelerde alım gücünün ve güvenilirlik endeksinin olumlu yönde netlik kazandığını görüyoruz. Uzak Doğu ülkeleriyle ile imkansız gözüken rekabetinin Alman kanalından olumlanması ve Türkiye ‘nin Doğu ve Orta Avrupa devletlerinden öncelenmesi gurur vericidir. Umarız bir başarı silsilesi gerçekleşecektir.

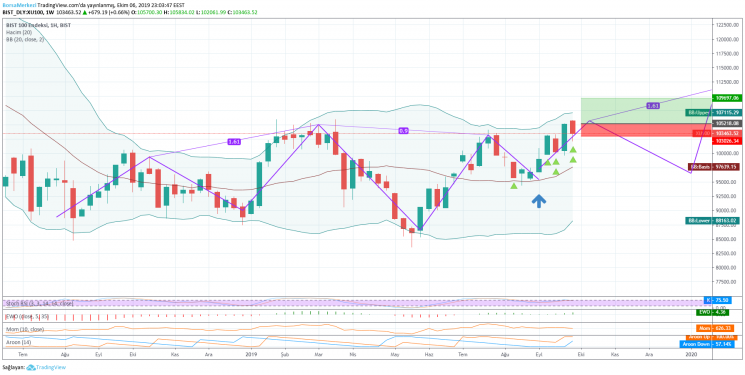

Grafik, TradingView ile oluşturulmuştur

Grafiğe bakıldığında, osilatörler yeterince netlik kazanmışken aşağı yönlü bir gidiş söz konusudur. Bu çizgide devam etmesi ve 2 seans destek seviyesini toparlayamaması grafikten görüldüğü üzere aşağı düşüşü devam ettirebilir. Göreceli güç endeksi giderek güçlenirken ani hacim değişiklikleri belirsizliği artırmaktadır. Volatilitenin azalması için küresel haberlerin iyi gelmesi ve petrolün düşerek imalat sanayi katkıda bulunması önemlidir. 102750 ve 102900 üzerinde destek seviyeleri olumsuz haberler ile birlikte kırılabilir. 102500 – 102600 ise zararı durdur seviyeleri olduğunu bilmek gerekir. 3 seans üst üste tren seviyesini denemesi durağan bir seyirde devam etmesini önceleyebilir. Aroon ve Stoch iyi bir çizgide seyrettiğinden seans içinde ani yükseliş olabilir. Bu da 104500 ve 105100 seviyelerindeki dirence ulaşabilir.

Grafik, TradingView ile oluşturulmuştur

KRDMD hissesi önemli bir çizgide(grafik) devam etmekte olup son haftayı yeterli momentum ile kapattı. Kırmızı sinyal vermesi yakın olabileceğinden göstergeler alarm ile izlenmelidir. Hacmine bakıldığı zaman son 3 hafta öncesine göre zayıf bir performans görüyoruz. destek seviyesi üzerindeki kapanışlar kademelerin dolu olması halinde ve momentum yükselmesiyle al sinyalini verebilir. Direnç seviyesinin bu hafta denenmisi göreceli güç endeksine ve Eliot dalgıç çizgisini olumlu yansıyacağı söylenebilir.

Grafik, TradingView ile oluşturulmuştur

SASA hissesinde performansına grafikte baktığımız zaman mum fitillerinin aşağı yönlü olduğunu ve al ve tut sinyalleri verdiğini görüyoruz. Yeterince netlik bulunmadığında haftanın ilk günü ve bu haftaki ABD Çin görüşmeleri izlenmelidir. Tamamen küresel piyasaya odaklanmış bir hisse atlası ile karşılaşmaktayız. Ekonomik durgunluk endişelerinin azalmasıyla 6.30 ve 6.38 aralığında bir kademe yükselmesi yaşanabilir. Böylelikle mumların fitilleri kısalacak ve netlik artacaktır.

Sonuç itibariyle, BİST 100 grafiğinden Türkiye ‘nin entegre olmuş güvenilirliği Avrupa borsalarıyla yarışabilecek güvenilirliğini gördük. Umarız ileriki zamanlarda güvenilirlik ve geçerlilik konusunda ulusal rekabet ile birbirini durgunluğa iten değil tek bir dünya piyasası görürüz ve tüm ülkeler yararlanır. Hisse senedi piyasasında bu Perşembe iki büyük süpergücün anlaşması önem arz ediyor. İç piyasalarda ise ulus güvenliğimiz Suriye dikkatleri üzerine çekiyor. Ani kararlar yerine hedef ve kademe analizi yapmanın daha makul bir yaklaşım olacağı belirtilebilir.