Mahfi Eğilmez – 07.02.2015

Bir önceki hafta TCMB’nin 3 Şubat’ta enflasyon açıklandıktan sonra manşet enflasyonda eğer 1 puandan fazla düşüş olmuşsa politika faizini 24 Şubat’taki normal PPK toplantısını beklemeden 4 Şubat’ta acil olarak toplanıp faizi indirebileceğini açıklamasından sonra TL, USD ve Euro’ya karşı hızla değer kaybetti. Bu gelişme, Türkiye’ye benzer bütün ekonomilerde yaşanmakla birlikte TL’deki değer kaybı, Ruble’yi saymazsak benzer ekonomilerin para birimleri içinde en yüksek kayba uğrayan para birimi oldu. TCMB, TL’de yaşanan hızlı değer kaybını görünce bu görüşünü değiştirdi ve acil toplantı yapmayacağını açıkladı.

Siyasetçiler, TCMB’nin faizi indirmemesine tepki göstermeye devam etti. Fed’in faiz artırımının yeniden gündeme gelmeye ve dolayısıyla USD’nin güçlenmeye başladığı bir ortamda bu tür demeçler riskleri artırdığı için TL’nin değer kaybı hızlandı.

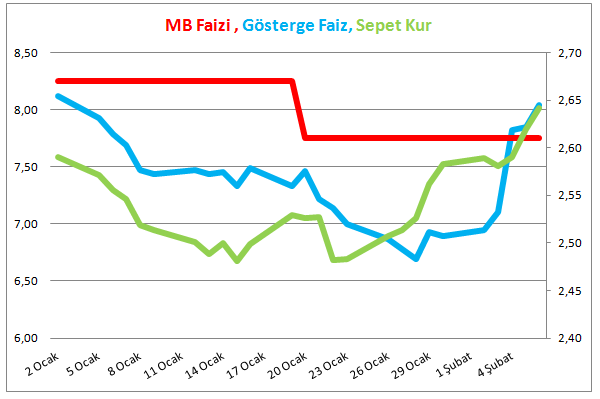

Cuma günü ABD tarım dışı istihdam verisi, beklenenden çok daha iyi çıkınca USD daha da değer kazandı. Hafta bittiğinde MB politika faizi, gösterge faizi ve sepet kurun görünümü aşağıdaki grafikteki gibiydi.

Grafikten, gösterge faizin geçen haftaki demeçlerle hızla yükseldiğini görmek mümkün olabiliyor. Sonuçta faizi indirelim derken bu gereksiz demeçlerle gösterge faizi TCMB’nin politika faizinin üstüne çıkardık. Faizle sepet kur arasındaki ilişki grafikten çok açık biçimde görülebiliyor. Belirli bir zaman gecikmesiyle faiz, kuru izliyor.

Türkiye’nin önümüzdeki bir yılda bulması gereken döviz miktarı kabaca 220 milyar dolar. Bu kadar yüksek bir ihtiyaç varken riskleri artırmamak gerekiyor. Dış etkenler konusunda yapabileceğimiz pek bir şey yok. Ama bunları, riskleri artıracak biçimde içerideki demeçlerle beslediğimizde kurlar daha hızlı yükseliyor. Kurlardaki yükselme ister istemez faizi de peşinden çekiyor. Çünkü risk artışının kaçırdığı yabancı yatırımcıyı geri getirebilmenin yolu daha yüksek faiz vermekten geçiyor. Kur artışı, maliyet artışına neden olarak enflasyonu da artırıyor. Bu ilişkiyi tam olarak göremezsek faizin enflasyona neden olduğu sonucuna ulaşıp yanlışı daha da büyütüyoruz.

Şematik anlatım:

Dışarıda:

ABD verileri ekonominin toparlandığını gösteriyor

Buna göre Fed’in faizi artıracağı beklentisi gündeme geliyor

ABD tahvillerine ilgi artıyor

ABD Tahvil fiyatları artıyor, tahvil faizleri düşüyor

USD Değerleniyor

İçeride:

Yabancı yatırımcılar riski daha az olan gelişmiş ekonomilere para yatırmayı tercihe etmeye başlıyor

Döviz çıkışı oluyor ya da eskisi kadar döviz gelmez oluyor

Döviz azalıca kurlar yükseliyor (TL değer kaybediyor)

Yabancı kaynak çıkışını durdurabilmek için faizler yükseliyor

İçeride riski artıracak demeçler veriliyor

Yabancı yatırımcılar risk artışı nedeniyle çıkmaya devam ediyor

Kurlar bu çıkışlar sonucu daha fazla yükseliyor

Kurlardaki yükselme ithal mallarını pahalı hale getiriyor

Bu ek kur yükselmesinin neden olduğu yabancı yatırımcı çıkışları önlemek için faizler daha da artıyor

İthal mallarının pahalılaşması, bunları üretim girdisi olarak kullanan sanayide üretim maliyetlerini yükseltiyor

Maliyet artışları fiyatları artırarak enflasyonun yükselmesine yol açıyor.

Sonuç:

Dış etkiyle oluşan gelişmelerin ve içeride risk artışından kaynaklanan gelişmelerin yol açtığı kur artışını göremezsek faizlerdeki artışın enflasyona neden olduğu sonucuna ulaşıyoruz.