Bankacılık Sektöründe Yükseliş Devam Ediyor

Banka Hisselerinde Yükselişin Sebepleri

Ağustos ayında risk iştahının artması ve uzun süredir Borsa’da satış tarafında bulunan yabancı yatırımcıların sınırlı da olsa alım tarafına geçmesi, bankacılık sektörü paylarına yerli bireysel & kurumsal yatırımcıların güçlü alımlarına öncülük etti. Bu önemli katalistin yanı sıra yükselişte rol oynayan diğer faktörler yükselmeye devam eden güçlü ikinci çeyrek karlarının açıklamaları, TL’de yaz aylarında turizm ve diğer döviz girişlerine bağlı düşük volatilite ve Merkez Bankası’nın gevşek para politikasına devam edeceğinin sinyalini verdiği para politikası sonrasında yapılan faiz indirimi. Düşük para politikası faizi, bankaların fonlama maliyetleri üzerinden Net Faiz Marjlarını desteklemeye devam edecekken, enflasyonun yüksek seyretmeye devam edecek olması, TÜFE endeksli bono getirileri ile birlikte üçüncü çeyrek karlarında da karlılıklarda iyileşmenin süreceğinin önemli bir belirtisi oldu. Büyük resimde ise döviz kurlarındaki sabit seyir ve TL varlıklarda Borsa dışında alternatif bulunmaması da yükselişi destekleyen bir başka sebep.

Değerlemelerin geldiği seviye

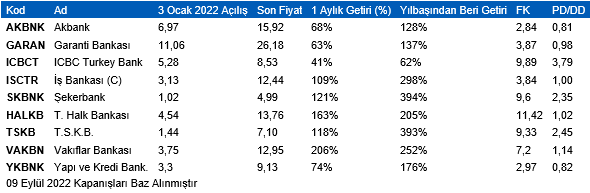

Bir aylık yükselişi %89’a, yıl başından bu yana yükselişi %186’ya ulaşan banka endeksi, sektörde basit ortalamalara baktığımızda PD/DD değerleme çarpanını 1,59’a, F/K çarpanını ise 6,77’ye taşıdı. Biraz sonra değineceğimiz risklerin yanı sıra, PD/DD bazında global ve gelişmekte olan ülke banka sektörü çarpanları ile yapılacak bir karşılaştırma temel bazda yükseliş potansiyelinde baskı ve mevcut seviyelerde yeni pozisyon alma konusunda temkinli olunması gerektiğine işaret ediyor.

Yükselişin değerlemeleri getirdiği seviyenin temel faktörlerden ayrıştığını gösteren bir başka önemli gösterge de Türk bankacılık sektöründe ikinci çeyrek finansallarında %50 civarında öz sermaye karlılığı açıklayan büyük ölçekli özel sektör bankalarının (AKBNK, GARAN, YKBNK) değerleme çarpanlarının daha düşük özsermaye karlılıklarına sahip kamu bankaları (HALKB, VAKBN) ile eşitlenmiş olması. Kamu bankaları gibi nispeten düşük halka arz dolaşımdaki pay rakamları bulunan küçük ve orta ölçekli bankalarda (SKBNK, TSKB) PD/DD temel analizle açıklayamayacağımız 2x üzeri seviyesine ulaşmış durumda.

Önümüzdeki süreçte dikkat edilmesi gereken konular

Daha önce belirttiğimiz gibi Merkez Bankası’nın mevcut para politikası yaklaşımı ve yüksek enflasyon, bankaların yılın ikinci yarısında da yüksek nominal karlarını devam ettireceğine işaret ediyor. Burada kısa vadede oluşabilecek en önemli baskı unsurları yılın son çeyreğinde döviz kurlarında oluşabilecek bir yükseliş ve 2023 yılında kar üzerinde gelebilecek baskıların göz önüne alınarak yüksek karşılık giderleri açıklanması ihtimali.

İkinci önemli risk faktörü de regülasyon tarafından gelebilecek, karları baskılayıcı yeni kararlar. Daha önce açıklanan kredi büyümesini sınırlayıcı, kredi faizlerini sınırlayıcı, KKM geçiş süreçlerinde komisyon uygulamalarını artırıcı, sabit getirili menkul kıymet faizlerini baskılayan kararlar piyasa tarafından fiyatlanmadı. Ancak gelinen değerleme seviyelerinde alınacak yeni kararlar kar satışlarının tetikleyicisi olabilir.

Bu sene bankacılık sektörü karlılıklarını destekleyen düşük politikası ve yüksek enflasyon denkleminin ne kadar sürdürülebilir olduğu ise orta vadeli risklerin de devam ettiğine işaret ediyor. Mevcut politika çerçevesinin Hazine ve Merkez Bankası üzerinde yarattığı baskı, 2023 seçimleri sonrasında kısmen de olsa daha geleneksel politikaların uygulanması gerekebileceğine işaret ediyor. Basit bir ifadeyle TL nominal bono faizleri ile Eurobond faizlerinin %10 – 11’ler seviyesinde örtüşmesi, TL bono faizleri ile enflasyon arasındaki %70’ler mertebesindeki makas, her ne kadar enflasyonda düşüş beklentisi olsa da, faiz hadlerinde bir yükselişin kaçınılmaz olduğunu gösteriyor. Bunun sonucu bu sene karları destekleyen dinamiklerin tersine çalışarak 2023 yılı karlılıklarında düşüşe yol açabilecektir.

Makroekonomik veri akışı tarafında, döviz kurlarının yanı sıra, TL cinsi borçlanmada uzun vade borçlanma dinamikleri, Eurobond ihraçlarının devam edip etmeyeceği, bankaların yaklaşan sendikasyonlarındaki performansları ve enflasyon verileri takip edilecek.

Gelinen bu noktada, piyasadaki al-sat dinamiklerini, vadeli ve nakit pozisyonlarındaki makasın çok yakından takip edilmesi gerekecek. Burada kamu bankalarının düşük halka açıklık oranlarının ve al-sat dinamiklerinin o hisselerdeki yükseliş trendini sektörden ayrıştırmaya devam edebileceği ihtimalini akılda tutmakta fayda var.

Kaynak: İnfo Yatırım