Bu rapor ile, araştırma kapsamındaki bankacılık sektörü hisseleri için hedef fiyatlarımızı güncelliyoruz.

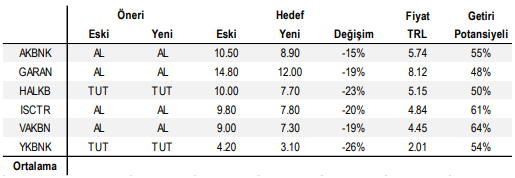

Takibimizde yer alan altı bankadan dördü için AL, iki hisse için ise TUT tavsiyesini koruyoruz.

Hedef fiyatlarda değişiklikler… Kovid-19 salgınının ardından yerel ve küresel ekonomik değişimleri tahminlerimize yansıtarak takibimizdeki bankalar için beklentilerimizi güncelledik. Tahminlerimizdeki iki ana değişiklik; varlık kalitesi ve ücret gelirlerinde oldu. Aynı zamanda net faiz marjı ve bazı bankalar için kredi büyümesi beklentilerimizi de düşürdük. Değişiklikler nedeniyle takibimizdeki bankalara ilişkin hedef fiyatları ortalama yüzde 20 aşağı revize ettik. Bu aşağı yönlü revizyona rağmen yeni hedef fiyatlar ortalama yüzde 54 yükselme potansiyeline işaret ediyor. Garanti, Akbank, İş Bankası ve Vakıfbank için AL tavsiyemizi korurken, Halkbank ve Yapı Kredi için TUT tavsiyemizi sürdürüyoruz.

KGF Türk Lirası cinsi kredi büyümesini destekleyecek… Daha önceki beklentimiz 2020 yılında kamu ve özel bankalar arasında daha dengeli bir büyüme olacağı yönündeydi. Bankacılık sektöründe TL krediler 1Ç20’de yaklaşık yüzde 10 büyüdü. KGF tarafından sağlanan garanti miktarındaki büyük artışın kredi büyümesindeki aşağı yönlü riskleri kısıtlayabileceğini düşünüyoruz. KGF kapsamında 250 milyar TL kredinin tamamının kullandırılması durumunda 2020 yılında hızlı bir kredi büyümesi görülebilir. Ancak, KGF kredilerinin bir kısmı 2021 yılında kullandırılabilir ve kullandırımların büyük kısmı yeni kullanımlar yerine yeniden kullanımlar olabilir. Kamu bankalarının KGF, Eximbank ve benzeri kredi paketlerinden daha çok pay alacağını düşünüyoruz. Özel bankaların TL kredilerde yıl başındaki yüzde 20’ye yakın çift haneli büyüme hedeflerinin, yüzde 15 ve altına gerileyebileceğini kamu bankalarının ise ilk beklentilerinin üzerinde TL kredi büyümesi olacağını tahmin ediyoruz. Öte yandan, önceki tahminimizde, döviz cinsi kredilerin 2019 yılında yüzde 6 daralmanın ardından yatay seyredebileceğini düşünüyorduk. Ancak, halihazırdaki makroekonomik gelişmelerin döviz cinsi kredilerde bu yıl da daralmaya neden olabileceğini düşünüyoruz. 2020 yılında toplam kredi büyüme beklentimizi yüzde 16-17’den yüzde 13-15’e revize ediyoruz.

Net faiz marjında daha sınırlı iyileşme… TCMB yıl başından bu yana 325bp faiz indirimi gerçekleştirirken, BDDK tarafından açıklanan Aktif Rasyosu bankaların minimum seviyeyi sağlayabilmek için devlet tahvili almasına ve tahvil faizlerinin gerilemesine neden oldu. Aktif Rasyosu’nun mevduat faizlerini özellikle de yabancı para cinsi tarafta baskılayabileceğini ve bu olası gelişmenin net faiz marjı için olumlu olacağını düşünüyoruz. Ancak, yabancı para cinsinden kredi/mevduat oranının düşük kalmaya devam edeceğini ve swap işlemi ihtiyacının daha düşük maliyetlerle süreceğini tahmin ediyoruz. Kredi tarafındaysa, 2Ç20’den itibaren vade uyumsuzluğunun olumlu etkisinin azalacağını, yeni verilecek kredilerin ise büyük oranda KGF kapsamında nisbeten düşük faiz oranıyla gerçekleşeceğini tahmin ediyoruz. Erken ödeme ya da refinansmanda daha düşük ücretlendirme de net faiz marjını bir miktar olumsuz etkileyebilir. Tüm bunların neticesinde net faiz marjına etkisinin hafif olumsuz olacağını tahmin ediyoruz. Araştırma kapsamımızdaki bankalar için net faiz marjı beklentimizi ortalamada 10bp aşağı çekiyoruz ancak hala 2020’de net faiz marjının genişleyeceğini öngörüyoruz.

Varlık kalitesinde olumsuz etkiler ertelenecek… Geçtiğimiz 2 yılda yüksek seyreden karşılık giderlerinde, 2020’de ekonomik büyümenin toparlanmasıyla kademeli bir iyileşme olabileceğini düşünüyorduk. Ancak, Kovid-19’un ekonomik aktiviteyi kısıtlamasının kayda değer yan etkilerini göreceğiz. Halihazırda yeniden yapılandırılan kredilerin geri ödemesinde zorluklar olabileceği gibi, yeniden yapılandırma talebinde de artış görebileceğimizi, hem ticari hem de bireysel kredilerde sorun yaşanabileceğini düşünüyoruz. BDDK tarafından alınan önlemler nedeniyle, takibe intikallerin geçikmeli olarak yılın son iki çeyreğinde ve hatta 2021 yılında gerçekleşebileceğini düşünüyoruz. Ancak bankalar bu krediler için 1Ç20’den itibaren karşılık ayırmaya başlayacaktır. Salgının 2Ç20 itibarıyla kontrol altına alınacağı varsayımıyla, karşılık giderlerinde yüzde 17 iyileşme beklentimizi yüzde 6 artış yönünde revize ediyoruz. Öte yandan, 2021 yılı için karşılık gideri beklentimizi yüzde 14 artırıyoruz. Varlık kalitesinde normalleşmenin 2022 ve sonrasına sarkacağını düşünüyoruz.

Ücret gelirlerinde daralma kaçınılmaz… Düşen faiz ortamı ve mevzuat değişimi nedeniyle, 2020 yılında ücret ve komisyon gelirleri büyümesinde kayda değer yavaşlama bekliyorduk. Ancak, Kovid-19 nedeniyle ekonomik aktivitenin durma noktasına gelmesiyle artık büyüme veya yatay bir seyir değil, ortalamada ücret komisyon gelirlerinin yüzde 5 civarında daralabileceğini düşünüyoruz.

Banka karlarında yüzde 27 artış bekliyoruz… Net faiz marjı, karşılık giderleri ve ücret gelirlerinde revizyonlar sonucunda 2020 yılında banka karlarında yüzde 62 yerine yüzde 27 artış olacağını öngörüyoruz.