Sektör Makro Görünüm

Aralık ayı net kar rakamı aylık %82 artarken yıllık ise 14 kat artış ile 16,765 milyon TL oldu. 4Ç21 dönemi kar rakamı 3Ç21’in %52, 4Ç20’nin ise %191 üzerinde, özsermaye karlılığı ise artış eğilimini koruyarak %20,7 olarak gerçekleşti. 4Ç21’de TL kredi/mevduat faiz makası önceki dönemlere göre belirgin artarak %3.1 seviyesinde olurken, YP tarafında da belirgin bir artış göze çarpıyor. Bunun yanısıra TL cinsinden menkul kıymetlerin getirisi de, TÜFE’ye endeksli bonoların katkısı ile, 3Ç21’e göre 11.6 puanlık artış ile %31,9 olarak gerçekleşti. Kredi risk maliyeti %1,9 ile önceki üç çeyrek ortalamasının üzerine çıkarken, yüksek kar kaynaklı içsel sermaye oluşumuna bağlı olarak sermaye yeterlilik oranlarındaki yüksek seyir (SYR: %18,3, Çekirdek SYR: %13,4) korunmuştur. Bununla birlikte 2021 yılında bankacılık hizmet gelirlerindeki yıllık %41 artış ve operasyonel giderlerdeki enflasyonun altında %19’luk artış operasyonel karlılık açısından olumlu diğer argümanlardır.

Veriseti tüm bankalar için olumlu olmakla birlikte 4Ç21’deki yıllık artışlar dikkate alındığında özel bankaların ve katılım bankalarının biraz daha olumlu ayrışması beklenebilir. Kamu bankaları tarafında da önceki çeyreklere kıyasla 4Ç21’deki çok daha kuvvetli performansın hisse fiyatlarına olumlu katkı sağlaması beklenebilir.

2022 beklentilerimiz… Bankalar bu hafta içerisinde 4Ç21 sonuçlarını ve 2022’ye dair beklentilerini paylaşacaklar. Bugün Akbank, yarın Garanti Bankası ve Perşembe günü de Yapı Kredi Bankası’nın sonuçlarını ve beklentilerini takip edeceğiz. TL tarafta kredi/mevduat faiz makasının yüksek seyri ve ılımlı kredi büyüme patikası yılın ilk çeyreğinde de marjların yüksek kalmasına imkan sağlayacaktır. Takip eden dönemlerde bu makasın rekabet koşullarından dolayı kısmen daralabileceğini tahmin ediyoruz. Ancak TÜFE’ye endeksli bonoların yüksek katkısının 2022 yılı genelinde marjların 2021’e göre yukarıda şekillenmesine imkan sağlayacaktır. Ilımlı kredi büyümesine bağlı olarak komisyon gelirlerindeki artışın 2021’e göre daha sınırlı kalabileceğini tahmin ediyoruz. 2021’deki %41’lik yıllık büyümenin yarısı kadar bir oranın 2022 için daha makul bir hedef olabileceği görüşündeyiz. Operasyonel giderler tarafında ise 2021 yılından sarkan enflasyon etkisi ile birlikte %30’un üzerinde yıllık operasyonel gider artışı olabileceğini modelliyoruz. Kredi risk maliyeti ise kur etkileri hariç tutulduğunda 2021 yılının kısmen üzerinde gerçekleşebilir. BDDK’nın 1 Ekim 2021’den itibaren sağladığı esnekliklerin sona ermiş olmasından sonra özellikle bireysel segmentte tolore edilebilir bir takibe dönüşüm artışı gözlenebilir. Ticari kredilerde ise gerek TL gerekse de YP tarafta mevcut makro veriler doğrultusunda belirgin bir artış olmayacağını tahmin ediyoruz. BDDK aylık verilerine göre 2021 tüm yılda 114 bps olarak hesapladığımız kredi risk maliyetinin 2022 tüm yılda 125-150 bps aralığında olabileceğini tahmin ediyoruz. Bu tahmin setinin sonucunda ise banka karlarının 2022 yılında %70’in üzerinde bir artış gösterebileceğini tahmin ediyoruz.

Bankacılık hisselerindeki düşük çarpanlar olası risk faktörlerini önemli ölçüde fiyatlamış durumda…. F/K (2.05x) ve F/DD (0.40x) çarpanları oldukça cazip olmakla birlikte özsermaye karlılıklarındaki artış da diğer gelişmekte olan banka ülkelerine göre daha yüksek kalmaya ve farkı açmaya devam ediyor. Türkiye ve diğer gelişmekte olan ülkeler arasındaki faiz oranları farkı ise kademeli bir şekilde kapanma eğiliminde olduğu için banka hisselerindeki mevcut fiyat seviyelerinin oldukça ucuz ve olası riskleri önemli ölçüde fiyatladığını düşünüyoruz.

Rapor için tıklayın.

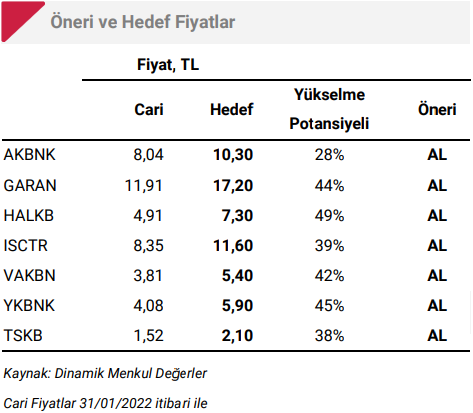

Kaynak: Dinamik Menkul