Bankacılık Sektörü 1Ç24 Kar Tahminleri

AKBANK

ENDEKSİN ÜZERİNDE GETİRİ

Fiyat (TL/hisse) 57,45

Hedef Fiyat (TL/hisse) 60,50

Potansiyel Getiri 5%

Piyasa Değeri (milyon TL) 298.740

Dolaşımdaki Paylar 52%

GARANTİ BANKASI

ENDEKSİN ÜZERİNDE GETİRİ

Fiyat (TL/hisse) 79,10

Hedef Fiyat (TL/hisse) 91,80

Potansiyel Getiri 16%

Piyasa Değeri (milyon TL) 332.220

Dolaşımdaki Paylar 14%

İŞ BANKASI

ENDEKSİN ÜZERİNDE GETİRİ

Fiyat (TL/hisse) 12,70

Hedef Fiyat (TL/hisse) 17,28

Potansiyel Getiri 36%

Piyasa Değeri (milyon TL) 317.500

Dolaşımdaki Paylar 31%

YAPI KREDİ BANKASI

ENDEKSİN ÜZERİNDE GETİRİ

Fiyat (TL/hisse) 29,94

Hedef Fiyat (TL/hisse) 35,00

Potansiyel Getiri 17%

Piyasa Değeri (milyon TL) 252.905

Dolaşımdaki Paylar 39%

TSKB

ENDEKSİN ÜZERİNDE GETİRİ

Fiyat (TL/hisse) 9,65

Hedef Fiyat (TL/hisse) 12,41

Potansiyel Getiri 29%

Piyasa Değeri (milyon TL) 27.020

Dolaşımdaki Paylar 39%

VAKBN

ENDEKSE PARALEL GETİRİ

Fiyat (TL/hisse) 18,80

Hedef Fiyat (TL/hisse) 16,82

Potansiyel Getiri -11%

Piyasa Değeri (milyon TL) 27.020

Dolaşımdaki Paylar 39%

HALKB

ÖNERİ YOK

Fiyat (TL/hisse) 15,45

Hedef Fiyat (TL/hisse) Öneri Yok

Potansiyel Getiri Öneri Yok

Piyasa Değeri (milyon TL) 27.020

Dolaşımdaki Paylar 39%

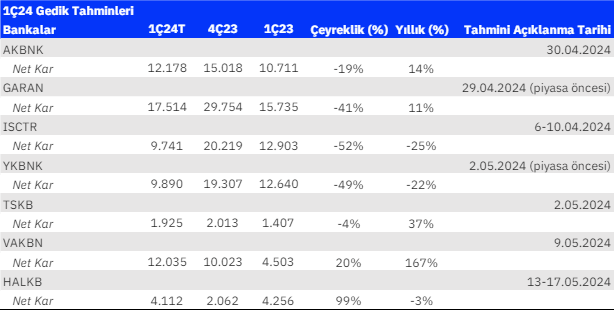

Bankalar 29 Nisan Pazartesi sabahı Garanti ile birlikte finansallarını açıklamaya başlayacak, Garanti’yi Akbank, Yapıkredi ve TSKB takip edecek.

1Ç24’ün sektör genelinde marjların baskılanmaya devam ettiği, senenin en zayıf çeyreği olmasını beklemekteyiz. Çoğunlukla swap maliyetlerindeki %50 üzeri artış ve Tüfe’ye endeksli tahvillerin düşen katkısının marjlarda ciddi daralmalara sebep olmasını beklemekteyiz. Bunun yanında maaş zamları sebebiyle artan operasyonel giderlerin de bu çeyrek net karı baskılayan bir diğer unsur olmasını beklemekteyiz. Net ücret komisyon gelirlerinin ortalama %14’lük artışla gelişimini sürdürmesini beklerken, operasyonel giderlerin ortalama %23 artış göstermesini beklemekteyiz. Buna ek olarak provizyon giderlerinde yatay artış beklerken geçen çeyrekteki vergi gelirine kıyasla bu çeyrek vergi gideri oluşmasını beklemekteyiz. Sonuç olarak rapor kapsamımızdaki bankalarda net karda çeyreklik ortalama %32’lik keskin bir düşüş, yıldan yıla ise %8’lik bir artış beklemekteyiz.

Sektör için zayıf geçen bu çeyrekte net kar artışı göstermesini beklediğimiz Vakıfbank’ın ve neredeyse yatay sonuçlar ile TSKB’nin öne çıkmasını beklemekteyiz. Vakıfbank’ta düşen marjlara rağmen model güncellemesi sebebiyle oluşan tek seferlik karşılık dönüşleri sebebiyle net karında %20’lik artış beklemekteyiz. TSKB’nin bu çeyrek yüksek swap maliyetleri sebebiyle marjlarındaki gerilemeye ve normalleşen iştirak gelirlerine rağmen kredi risk maliyetinin sektörün altında seyretmesiyle net karının bu çeyrek yataya yakın kalmasını beklemekteyiz. Akbank’ın maaş zamları sebebiyle artan operasyonel giderlerine kıyasla göreceli düşük swap maliyeti ve tek seferlik tahsilat gelirleriyle sektörün altında seyreden kredi risk maliyeti sebebiyle özel mevduat benzerlerine kıyasla net karında göreceli sınırlı düşüş beklemekteyiz. Garanti, Yapıkredi ve İş Bankası’nda marjlarda daralma ve net karlılıkta keskin düşüşler beklerken, Halkbank’ın ise Vergi Usul Kanunu’na göre mali zararda olması sebebiyle yüksek vergi geliri ile net karını 2 katına çıkartmasını beklemekteyiz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım