Mahfi Eğilmez – 22.01.2015

Tahvil alımları ve parasal genişleme

Küresel krize girdiğimizden beri krizden en önce ve en fazla etkilenen iki ekonomi olan ABD ve İngiltere, peş peşe önlemler aldılar. Alınan önlemler ağırlığı para politikasına ve dolayısıyla merkez bankalarının hamlelerine veren yaklaşımlara dayanıyordu. İçinde faiz indirimleri, parasal genişleme ve doğrudan banka destekleri olan paketler yürürlüğe soktular. Bunlardan bazıları quantitative easing ya da operation twist gibi eksantrik adlarla anılsalar da aslında bildiğimiz para basmanın değişik versiyonlarından ibaretti. Bunların tek farkı, özel kesimin ya da Hazinenin sattığı tahvilleri alıp onların karşılığında para verilmesiydi. Aslında bu yapılan, normalde yasak olan merkez bankasının hazineye doğrudan para vermesinin dolaylı bir yolla aşılmasıydı (hile-i şeriye.) Fed’in ve İngiltere Merkez Bankası’nın (BOE) uyguladığı bu tahvil alım programları şu ana kadar başarılı oldu. ABD ekonomisi krizden çıkmaya başladı, Fed, tahvil alım programını sonlandırdı. İngiltere de krizden çıkma yolunda önemli adımlar attı, fakat BOE, tahvil alımına halen aynı şekilde devam ediyor.

Ardından Abe’nin seçimi kazanarak başbakanlığa gelmesiyle Japonya Merkez Bankası (BOJ) tahvil alım programına girdi. Bir süre sonra programın yararları görülmeye başlamışken vergi artırımına giderek kamu borç stokunun azaltılacağı açıklanınca işler yine tersine döndü. Bu kez BOJ, miktarı artırarak daha güçlü bir parasal gevşeme programına girdi. Bu uygulama devam ediyor.

Bütün bu gelişmeler olurken Avrupa Merkez Bankası (ECB) bir türlü güçlü bir programı uygulamaya sokamadı. Bunda çeşitli etkiler vardı. Her şeyden önce Euro bölgesi çok farklı yapı ve beklentideki ekonomilerden oluşuyor. Güçlü Almanya, mali disiplinden taviz verilmemesini ve para politikasının Euro’nun değerini fazla düşürmeden yürütülmesini istiyor. Buna karşılık rekabet gücünü hızla yitiren Fransa, İtalya, İspanya gibi ekonomiler Euro’nun değerinin düşmesini ihracatlarını artırıp, ithalatlarını kısmanın yolu olarak görüyorlar. Almanya Merkez Bankası (Bundesbank) para politikasının bu tür para basmayla sonuçlanacak bir yöne girmesinden rahatsız olacağını açıkça ortaya koyuyor. Böyle çelişkiler içinde ECB uzun süredir bocalayıp duruyordu. Draghi, sürekli olarak gereğini yapacağını söyleyen ama sanki elinde o gereği yapacak yetki olmayan bir başkan gibi duruyordu. Bu tereddütler ve çelişkiler Euro bölgesini deflasyona doğru sürüklemeye başlamıştı. Sonunda ne olduysa oldu, Almanya ikna oldu ve ECB, bugüne kadar göstermelik olarak yürüttüğü parasal genişlemeyi bu kez güçlü bir çerçeveye oturtarak ilan etti.

Avrupa Merkez Bankası’nın genişletilmiş varlık alım programı

ECB’nin açıklamalarına göre mevcut varlık alım programı genişletilerek 18 aylık bir program haline getirildi ve alım miktarı da yaklaşık 1.140 milyar Euro (yaklaşık 1,3 trilyon USD) olarak belirlendi. Draghi’nin açıklamalarındaki önemli ayrıntıları şöyle sıralayabiliriz: (1) Varlık alımları, tahvilleri, varlığa dayalı kağıtları (asset-backed securities) ve kamu kesimi veya mortgage borçlarının nakit akımları üzerine çıkarılmış kağıtları (covered bonds) kapsayacak. Alıma konu tahviller, Euro bölgesi hükümetlerinin, bölgede kurulu kurumların ve bölgede kurulu uluslararası şirketlerin tahvilleri olacak. (2) Program Mart 2015’de başlayacak ve aylık 60 milyar Euro’luk alımlar halinde Eylül 2016 sonuna kadar sürecek. (3) Uygulama, fiyat istikrarı hedefini yakalamayı amaçlayacak. (4) ECB, hiçbir ülkeden o ülkenin toplam borç stokunun 1/3’ünü geçecek miktarda tahvil alımı yapmayacak. (5) ECB’nin bu program çerçevesinde alacağı kamu tahvilleri, vadesine 2 yıl ile 30 yıl arasında süre kalmış olanlar arasından seçilecek.

ECB’nin bu genişletilmiş programla güttüğü amaç, Fed’in, BOE’nin ve BOJ’nin benzer uygulamalarında güttüğü amaçlarından farklı değil: Talebi uyararak ekonomide canlanma yaratmak.

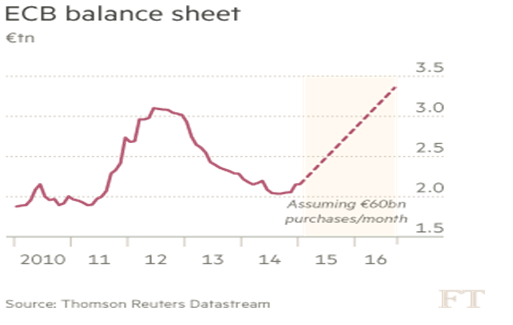

Aşağıdaki grafik, ECB’nin bu yeni varlık alım programı boyunca bilançosunun nasıl gelişeceğini gösteriyor (grafiği Financial Times’dan aldım. FT’nin kaynağı da Thomson Reuters)

ECB’nin bugün itibariyle aşağı yukarı 2 trilyon Euro dolayında olan bilanço büyüklüğü, varlık alım programının sona erdiği 2016 Eylül sonunda 3,5 trilyon Euro’ya yaklaşmış olacak. Böylece ECB de Fed, BOE ve BOJ’nin arkasından giderek bilançosunu devasa boyutlara çıkarmış olacak.

İlk etkiler

Ekonomide genel kuraldır: Kıt olan şeyin değeri yüksek, çok olan şeyin değeri düşüktür. Bir şey bollaşırsa değeri düşer. ECB’nin bu kararından önce bu yönde gelişme olduğunu bilen piyasalarda Euro’nun bollaşacağı öngörüsüyle değeri düşmeye başlamıştı. Beklenti tahvil alım programının 500 – 600 milyar Euro dolayında kalacağı yolundaydı. Çıkan kararda programın beklenenin iki katına yakın bir büyüklüğe ulaşmış olmasıyla birlikte değer düşüşü hızlandı. Euro USD kuru 1,13’lere geriledi. Euro, diğer paralar karşısında da değer kaybetti. Euro TL kuru 2,64’lere indi.

ECB kararının ardından aslında en önemli açıklamayı Almanya Başbakanı Merkel yaptı ve bu hamlenin kazandırdığı zamanı yapısal reformları yapmak için kullanmak gerektiğine dikkat çekti. Bence bu, yalnızca Euro bölgesi ekonomilerine değil bütün ülkelere yönelik çok önemli bir mesaj. Türkiye’nin de aralarında bulunduğu ülkeler de petrol fiyatlarının düşüşünün yarattığı olağanüstü fırsatı yapısal reformlara ağırlık vererek kullanmalı diye düşünüyorum. Bu fırsatları kullanmayı becerenler on yıl sonra farklı bir yerde olacaklar.

Kararla ilgili lehte ve aleyhte pek çok görüş var. Ama bunları değerlendirmek için henüz erken. Şimdilik gelişmeleri gözlemleyeceğiz ve programın nasıl işlediğine bakacağız. Bakarken dikkat edeceğimiz iki kritik konu mevcut: (1) Bu likidite enjeksiyonu Euro bölgesindeki ekonomilerde iç talebin canlanmasına ve dolayısıyla ekonominin toparlanmasına katkıda bulunabilecek mi? (2) Eurodaki değer kaybı ihracat sıkıntısı çeken Euro bölgesi ekonomilerinde ihracatı artırıcı bir etki yaratabilecek mi? Miktarın yüksekliği bu etkilerin yaratılabileceği izlenimini veriyor. Buna karşılık tek bir para politikasının karşısında ülke sayısı kadar farklı maliye politikası ve makroihtiyati politikanın varlığı bu etkilerin ABD ve İngiltere’deki kadar güçlü olamayabileceği havasını veriyor. Bakalım ABD ve İngiltere’yi toparlanmaya götüren program Euro bölgesinde de işe yarayacak mı?

Küresel krizin ortaya çıkardığı yeni para politikası uygulaması aslında yüzlerce yıllık bir Çin Atasözüne dayanan basit bir uygulamadan ibaret: ‘Para, bütün ayıpları örter.’