Arçelik 2017 / 9 Aylık Bilanço Analizi

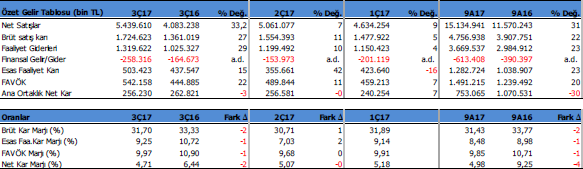

Arçelik (ARCLK) 3Ç17 döneminde 254.7 mn TL olan piyasa beklentisinin hafif üzerinde 256.2 mn TL net kar açıkladı. Geçen yıl 3Ç dönemine göre net kar %3 düşüş gösterdi. Aynı dönemde satışlar %33, FAVÖK ise %22 artış göstererek 542 mn TL seviyesinde gerçekleşti.

2017 yılı 9 aylık dönemde ise net kar geçen yılın aynı dönemine göre %30 düşüşle 753 milyon TL seviyesinde oluştu. Kardaki düşüşe karşın şirketin cirosu aynı dönemde %31 büyüme ile 15.1 milyar TL seviyesine, FAVÖK karı ise %20 artış kaydederek 1.5 milyar TL seviyesinde oluştu. Ciro ve FAVÖK performansı pozitif.

ARCLK internet sitesinde yayınladığı sunumunda 3Ç dönemini Türkiye pazarında rekor ciro ve yurtdışı satışlarda bu yılın en güçlü çeyreği olarak ifade ediyor. Pozitif.

Kar marjlarında ise 3Ç döneminde 2Ç dönemine göre iyileşme görülüyor. 3Ç17’de Brüt kar marjı 2Ç17’ye göre %30.7’den %31.7 seviyesine yükselmiş. Aynı dönemde FAVÖK marjı %9.7’den %9.9 seviyesine yükselmiş durumda. Hafif pozitif.

Kar marjlarına dokuz aylık bazda ve geçen yıla göre baktığımızda ise yılın başında görülen gerileme halen devam ediyor. 9A17 Brüt Kar marjı %33.7den %31.4 seviyesine gerilerken, FAVÖK Marjı da %10.7’den %9.8 seviyesine gerilemiş durumda. Negatif.

KARDAKİ DÜŞÜŞÜN NEDENİ VARLIK SATIŞI VE FİNANSAL GİDERLER

Şirket’in geçen yıla kıyasla ciro ve FAVÖK rakamında artış sergilemesine rağmen net karda düşüş yaşamasında geçen yıl Koç Finansal Hizmetlerindeki paylarının satışından elde edilen nakit girişinin ve bu yıl net finansman giderlerindeki artışın etkisi var.

Şirket geçen yıl Koç Finansal Hizmetler A.Ş.’ye ait hisse satışından 413.7 mn TL varlık satış geliri yazmıştı. Buna ek olarak geçen yıla göre net finansal giderler 223 mn TL daha fazla oluştu. Bu iki faktör FAVÖK karındaki artışı yok ederek net karda %30’luk bir düşüş yaratmış durumda.

ARCLK 9 aylık dönemde yurtdışı satışlarının toplam satışları içerisindeki payı %59 seviyesinde oluştu. Geçen yıl bu oran hemen hemen aynı seviyede %58 idi.

Gerçekleşen toplam 15.1 milyar TL satış gelirinin 6.2 milyar TL’si Türkiye, 6.1 milyar TL’si Avrupa, 967 mn TL’si Afrika ve 1.8 milyar TL’si ise diğer ülkelerde gerçekleşti.

Şirket’in 9 aylık dönem itibari ile net borç pozisyonu 5 milyar TL seviyesinde bulunuyor. Net Döviz pozisyon açığı ise 242 mn TL ye karşılık gelecek şekilde oldukça sınırlı durumda. Şirket’in döviz riskinin bu kadar az olmasının nedeni, hedge işlemleri ile koruma altına almış olması. Pozitif.

Cari oran 1.57 ve Likidite oranı 0.67 seviyesinde. Borç çevirme sıkıntısı bulunmuyor. Pozitif.

SATIŞLARI VE KARLILIĞI ETKİLEYEN FAKTÖRLER

Şirket’in satış gelirlerini etkileyen faktörler olarak, 30 Eylül tarihinde biten ÖTV teşviği öncesinde oluşan güçlü talep, Türk Lirasının bu süre içerisinde dolar, euro, sterlin ve ruble, G.Afrika randı gibi diğer gelişmekte olan ülke para birimleri karşısında değer kaybetmiş olması, Pakistandaki Dawlance şirketinin konsolide edilmesi ana faktörler olarak gösterilebilir.

Bunun yanında Batı Avrupada iyileşen talep, Doğu Avrupada güçlü talep, G.Afrika’dan pozitif sinyallerin gelmesi de uluslar arası büyüme üzerinde etkili olan gelişmeler arasında sayılabilir. Karlılığı etkileyen ana faktörler ise Euro’daki küresel güçlenme, yurtiçi pazarda fiyat artışları, yüksek marjlı Pakistan operasyonları olarak görülüyor.

SATIŞLARDAKİ VE FAVÖK’TEKİ ARTIŞ OLUMLU

Sonuç olarak ARCLK ‘ in satış ve FAVÖK performansı 2017 yılında pozitif seyrediyor. Net kardaki düşüşe neden olan faktörler 2018 yılında normale dönecek. 2018 yılında Avrupa pazarlarındaki büyümenin devam etmesi şirketin dış satışlarını olumlu etkilemeye devam edecek görünüyor. İç piyasada ise ÖTV teşviği gibi talep artırıcı unsurlar olmayacak. Güven endekslerinde iyileşme olması durumunda 2018 yılında iç satışlarda güçlü ivme devam edebilir.

BEKLENTİ VE HEDEF FİYAT

ARCLK için 2017 yılında satış gelirlerinin %25 artışla 20 milyar TL seviyesinde, FAVÖK karının 2 milyar TL ve net kar rakamının ise 1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Bu yıl ve gelecek yıl FAVÖK Marjının %10 seviyesinde oluşacağını tahmin ediyoruz. Fd/favök çarpanı şu anda 11x seviyesinde olan hisse için son dört yıllık ortalama 10.5x seviyesinde bulunuyor. Hisse satışlarının 1.06 katı üzerinden işlem görüyor.

Bu öngörülere göre ARCLK için bu yılki bilançoya yönelik hedef değerimiz 25.35 TL seviyesinde bulunuyor. Mevcut fiyata göre hisse için şimdilik kısıtlı bir yükseliş potansiyeli mevcut. Yılsonu bilançosu sonrasında yeniden değerleme yapılacaktır.