Büyük bir özel kesim bankasının müşterilerine yolladığı bir mektupla başlayan tartışmalar son birkaç günün gündeminde ağırlıklı yer aldı. Söz konusu banka mektubunda özetle döviz tevdiat hesabı açılması ya da mevcutların devam edebilmesi için belirli bir asgari miktar koyduğunu bunun altında vadeli döviz tevdiat hesabı açılmayacağını, mevcut mevduatlardan vadesi dolanların da yenilenmeyerek vadesiz hesaba dönüştürüleceğini yazıyordu. Bir süre bunun ne amaçla yapıldığı anlaşılamadı, sonra da bankanın niçin bu yola gittiği konusu tartışılmaya başlandı.

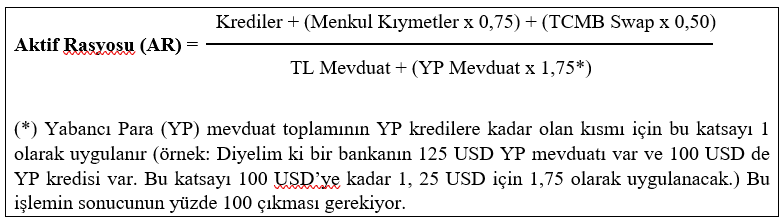

Söz konusu bankanın bu yola gitmesinin nedeni BDDK tarafından yürürlüğe konulan aktif rasyosudur. Hatırlayacaksınız BDDK, nisan ayının ortasında bankaların uyması gereken aktif rasyosu adı altında yeni bir düzenleme getirmişti. Bu yeni düzenlemenin amacı bankaları daha fazla kredi vermeye ve daha az döviz mevduatı tutmaya yöneltmekti. Bunu sağlamak için BDDK, bankaların açıklanan formüle göre hesaplanacak aktif rasyosuna uymaları gerektiğini, aksi taktirde ceza uygulamasıyla karşılaşacaklarını duyurmuştu. Daha sonra bu rasyonun hesaplanmasına yarayan formülde düzeltmeler yapıldı. Formülün son hali şöyledir:

Bu formül, açık biçimde görüleceği gibi bankaları bu rasyoyu tutturmak için iki yoldan birisine (ya da ikisine birden) itiyor: Ya kredileri artıracaklar ya da mevduatı düşürecekler. Formüle bakınca mevduat konusunda en akıllıca yolun (katsayı nedeniyle) yabancı para mevduatını en azından yabancı parayla verilmiş kredi düzeyine kadar düşürmek olduğu anlaşılıyor. Çünkü uygulama, yabancı kredi miktarını aşan yabancı para mevduatını ağır biçimde cezalandırıyor.

Bu formül gündeme geldiğinden beri özel kesim bankaları, kredilerini genişletip riskleri artırmak yerine yabancı para mevduata verilen faizi hızla düşürdüler. Bugün neredeyse hiç faiz vermiyorlar. Zaten döviz kredisi de veremedikleri için yabancı para mevduatı tutmaları kendileri açısından zarar oluşturuyor. Müşterilerine bu mektubu göndermiş olan bankayı önümüzdeki dönemde diğer özel kesim bankalarının da izlemesi sürpriz olmaz.

Özel kesim bankalarının rasyo ile ilgili sorunlarına karşılık son dönemde bol keseden kredi dağıtmış olan kamu bankalarının böyle bir sorunu bulunmuyor. Ayrıca kamu bankaları sermaye sorunu da yaşamıyor çünkü böyle bir sorun ortaya çıktığında kamu kesimi bu bankalarda sermaye artırımına gidebiliyor. O nedenle TL mevduata düşük, yabancı mevduata yüksek faiz vererek yabancı mevduatı çekiyorlar ve bu dövizleri de kurlara müdahale amacıyla kullanıyorlar. Dalgalı kur rejimi uygulayan bir ülkede piyasada oluşan kurlara müdahale edilmemesi gerekiyor. Bazı anormal hallerde kısa dönemli müdahale yapılacaksa bunu döviz satarak Merkez Bankası’nın yapması gerekiyor. Eğer kura sürekli müdahale ediliyorsa o zaman Merkez Bankası’nın rezervleri azalıyor ve gidiş başka sorunlar doğuruyor ve o aşamada kamu bankaları devreye sokuluyor.

Aktif rasyosu düzenlemesi yürürlüğe girdiğinde 18.04.2020 tarih ve Aktif Rasyosu başlıklı yazımda bu rasyonun neden olacağı gelişmelerin şöyle olacağını tahmin etmiştim: “Bankalar yeni kredilerle kredi stokunu artırırken yabancı para mevduatı başta olmak üzere mevduat miktarını düşürmeye ve menkul kıymet mevcudunu arttırmaya yönelecek. Sonuç olarak bu yeni uygulamanın kredi ve mevduat faizlerinde sınırlı da olsa bir düşüş sağlayacağını, özellikle yabancı para mevduat faizlerinin sıfıra yaklaşacağını, kredilerde daha çok ihtiyacı olmayan müşterilere yönelik bir artış ortaya çıkacağını, mevduatta azalmaya veya bankalar arası yer değiştirmeye yol açacağını, bankaların tuttuğu menkul kıymet portföyünde bir miktar artış yaratacağını söylemek mümkün. Bunlara karşılık bankaların, asıl olarak amaçlanan düşük kredibilite sahibi kuruluşlara kredi vermeye pek yanaşmayacağını tahmin etmek pek de zor olmasa gerek.”

O gün yazdıklarım aynen yaşama geçiyor.