1Ç620KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

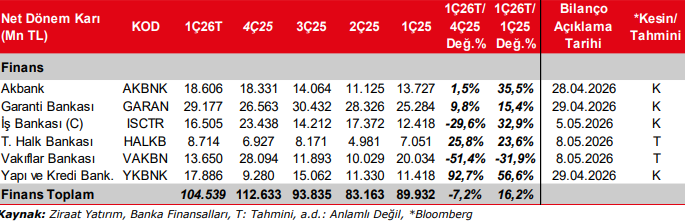

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2026 yılı Ocak – Şubat döneminde, bir önceki çeyreğin Ekim – Kasım dönemine göre hafif düşüş kaydederek 169,4 milyar TL olarak gerçekleşmiştir. Öte yandan, yılın ilk iki ayındaki net dönem karı bir önceki yılın aynı dönemine göre %43 oranında artış kaydetmiştir.

Mevsimsel etkilerle yılın ilk ayındaki görece yüksek enflasyona karşın enflasyon beklentilerindeki eğilim ile birlikte TCMB ocak ayında politika faizini 100 baz puan indirerek %37’ye çekmiştir. Şubat sonunda Orta Doğu kaynaklı artan gerilim ve petrol fiyatlarındaki sert yükselişle birlikte 1 hafta vadeli repo ihalelerine bir süreliğine ara veren TCMB, mart ayındaki toplantıyı pas geçmiştir. Devreye alınan eşel mobil sistemiyle akaryakıt fiyatlarının enflasyona yansıması sınırlanırken, yıllık enflasyon mart ayında %30,9 olarak gerçekleşmiştir. Mart ayında ortama fonlama faizi yaklaşık 3 puan artarak %40 olurken, mevduat maliyetlerinde de baskı görülmüştür. Sonuç olarak etki alanı dışındaki gelişmelerle Merkez Bankası ilk çeyrek sonunda sıkı duruş sergilemiştir. Sektörde 2026 yılının ilk çeyreğinde (26 Aralık 2025 – 27 Mart 2026 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %9’a yakın büyüme yaşanmıştır. YP kredilerde ise Dolar bazında hafif artış gözlenmiştir. TL mevduatlarda önemli bir değişim gözlenirken, YP mevduatlarda düşük tek haneye yakın büyümeler gözlenmiştir. Yılın ilk iki ayında TL kredi mevduat makasının genişlemesiyle takip ettiğimiz çoğu bankanın net faiz gelirlerinde yükseliş bekliyoruz. Bankaların enflasyon tahmini, gerçekleşen Ekim – Ekim yılık enflasyonun altında olduğu için TÜFE endeksli menkul kıymet getirilerinde düşüş gözlenebilir. Öte yandan, net ücret ve komisyon gelirlerinde yavaşlama öngörürken, swap maliyetlerinde önemli bir baskı beklemiyoruz. Operasyonel giderlerin kontrol edildiği ilk çeyrekte, karşılık giderlerinde genel olarak artışlar olabilir.

İlk çeyrekte kredi mevduat makasındaki olumlu görüntüye karşın TÜFE endeksli tahvil getirilerindeki katkıda yaşanan azalma marjlar üzerinde etkili olmuştur. TÜFE endeksli tahvil getirilerinde kullandığı enflasyon tahmini %20,9 olan Vakıfbank’ta bu kalemden elde edilen gelirde önemli düşüş yaşanabilir. Garanti Bankası’nın TÜFE (%23 enflasyon tahmini kullanıldı) gelirlerinde de düşüş öngörüyoruz. Net faiz gelirlerinden en fazla artışı Halkbank’tan bekliyoruz.

Güçlü seyreden net ücret ve komisyon gelirleri ilk çeyrekte yavaşlama göstermiştir. Garanti Bankası’nın ilk çeyrekte daha iyi bir performans sergilediği öngörülürken, Akbank’da orta tek haneli daralma yaşandığı tahmin edilmiştir.

Diğer faaliyet gelirlerinde, tahsilatlar, sorunlu kredi satışı, karşılık iptalleri vs. ile bankalar arasında ayrışmalar yaşanabilir. Vakıfbak’ta bu çeyrekte önemli bir artış gözlenebilir.

Yılın ilk çeyreğinde swap maliyetlerinde önemli bir baskı gözlenmemiştir. İlk çeyrekte Yapı Kredi’nin ticari zararı yüksek kalmaya devam edebilir. Tahminlerimiz kapsamındaki bütün bankaların ticari zarar yazmasını bekliyoruz. En düşük ticari zararın Vakıfbank’ta gerçekleşebileceğini öngörüyoruz.

Son çeyrekte karşılık giderlerinde artışlar gözlenirken, Vakıfbank’da görece yüksek karşılık gideri yazılabilir.

Operasyonel giderlerin genel olarak kontrol altında olduğu bir çeyrek tahmin ediyoruz. İş Bankası’nın operasyonel giderleri görece yüksek gerçekleşebilir. İştirak gelirleri ve diğer faaliyet gelirlerinin ise banka karlılıklarını desteklemeye devam etmesini öngörüyoruz.

Takibimizdeki bankalar arasında en yüksek kar artışının Yapı Kredi Bankası’nda gerçekleşmesini bekliyoruz. Bazın önemli etkisiyle Vakıfbank’ta ve İş Bankası’nda (iştirak gelirindeki azalma ve artan operasyonel giderlere bağlı olarak) kar daralması öngörüyoruz. Nominal anlamda en yüksek karın ise Garanti Bankası tarafından açıklanacağını tahmin ediyoruz.

Tüm bu gelişmelere bağlı olarak, 2026 yılının 1. çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %7,2 oranında daralarak 104,5 milyar TL’ye düşmesini öngörüyoruz. Söz konusu kar rakamı, bir önceki yılın aynı dönemine göre ise %16,2’lik artışa işaret etmektedir.

BANKACILIK DIŞI SEKTÖRLER

➢ Şubat ayında sanayi üretimi, yaşanan düşüşlerin ardından %2,2 oranında artış kaydetmiş ve toparlanma göstermiştir. Mart ayında kapasite kullanım oranı yatay seyrederek direncini korusa da, tarihsel ortalamasının hafif altında gerçekleşmiştir. İmalat PMI verisi ilk çeyrekte eşik 50 seviyesinin hafif altında kalmaya devam ederken, şubat ayında 49,3’e çıkarak yaklaşık son iki yılın en yüksek düzeyinde gerçekleşmiştir. Ancak mart ayında Orta Doğu’daki gelişmelerin önemli etkisiyle 47,9’a inmiştir. Mart ayında Kimyasal, Plastik ve Kauçuk ürünleri sektörünün genişleme bölgesine (50 seviyesinin üzeri) geçmesi dikkat çekmiştir. Eşik seviyenin üzerindeki Gıda ürünleri ise daralma bölgesine düşmüştür.

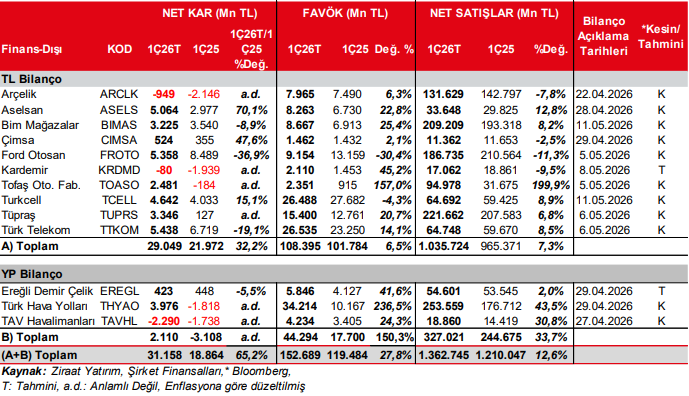

➢ Beyaz eşya sektörü 2026 yılına daralmayla başlamıştır. Beyaz eşya satışları şubat ayında yurtiçinde yıllık yaklaşık %14 düşerken, dış talepteki zayıflıkla ihracat %20 oranında gerilemiştir. Arçelik tarafında yıllık satışlarda kısmi daralma beklerken, marjlarda hafif toparlanma bekliyoruz. Öte yandan, vergi etkisiyle Şirket ilk çeyrekte net dönem zararı yazabilir.

➢ Türkiye Çelik Üreticileri Derneği’nde yapılan açıklamaya göre yılın ilk iki ayındaki ham çelik üretimi önceki yılın aynı dönemine göre %4,7 oranında artarak 6,4mn tona çıkmış ve Türkiye, Dünya üretim sıralamasında 7. sıradaki pozisyonunu korumuştur. Nihai mamul tüketimi de %4,1 oranında yükselişle 6,7mn tona ulaşmıştır. Çelik ürünleri ihracatı ise orta seviyelerde düşüş kaydetmiştir. Demir-Çelik sektöründe yer alan firmalardan, Ereğli Demir Çelik’te operasyonel verimliliğin etkisiyle yıllık bazda satış hacminin artacağını öngörüyoruz. Artan satış hacmine karşın ton başı FAVÖK’ün geçtiğimiz çeyreğin hafif altında, bir önceki yılın ise üstünde gerçekleşeceğini düşünüyoruz. Diğer taraftan, finansman giderlerinin ve ertelenmiş vergi yükünün baskısıyla net karın yıllık bazda daralacağını tahmin ediyoruz.

➢ Sektör verilerinin gecikmeli açıklandığı çimento sektöründe önceki yıllara göre daha zor kış şartları ve deprem bölgesinde zayıflama gösteren aktivitenin yurtiçi talep üzerinde etkili olduğu düşünülmektedir. Diğer yandan, ihracat geliri yüksek olan Çimsa tarafında ABD’de devreye giren öğütme tesisinin pozitif etki etmesi öngörülmektedir. Çimsa’nın satış gelirlerinde yıllık bazda hafif bir düşüş gözlenebilir.

➢ Türk Hava Yolları, 1Ç26’da yolcu trafiğinde yıllık %12,7 artış kaydederek 21,3 milyona ulaşırken, kapasite ve talep arasındaki dengeli görünümün etkisiyle doluluk oranı %83,5 seviyesine yükselmiştir. Büyüme ağırlıklı olarak dış hatlardan kaynaklanırken, kargo tarafında da hacim artışı devam etmiştir. İyileşen yolcu ve kargo birim gelirlerinin desteğiyle Şirket’in 1Ç26’da 5.808mn USD satış geliri, 784mn USD FAVÖK ve 91mn USD net kar açıklamasını bekliyoruz. Mevcut görünüm operasyonel tarafta güçlü bir başlangıca işaret ederken, jeopolitik gelişmelerin etkisiyle artan yakıt maliyetlerinin gecikmeli olarak ikinci çeyrekte daha belirgin hissedilmesi beklenmektedir. TAV’da 1Ç26 döneminde trafik görünümü, Orta Doğu’daki jeopolitik gerilime rağmen yolcu sayısı tarafında olumlu seyretmiştir. Gürcistan ve Medine hatlarında daha belirgin etkiler görülse de, çeşitlendirilmiş portföy yapısı sayesinde toplam trafik büyümesi korunmuştur. Kuzey Makedonya’nın güçlü performansı bu görünümü desteklerken, zayıf sezona rağmen büyümenin sürmesi dikkat çekmektedir. Finansal tarafta ise iki ana faktör öne çıkmaktadır. İlk olarak, geçen yıl TAV Teknoloji’nin Katar’daki proje bazlı gelirlerinin bu yıl bulunmaması, gelir büyümesini sınırlayan bir unsur olmuştur. İkinci olarak, Kazakistan’da jet yakıtı teşviklerindeki değişim nedeniyle Almatı Havalimanı’nda yakıt ikmal gelirlerinin azalması, ilgili operasyon üzerinde baskı yaratmıştır. Bu gelişmeler doğrultusunda, 1Ç26 dönemine ilişkin beklentilerimiz 368,8mn EUR net satış, 82,8 mn EUR FAVÖK ve 44,8mn EUR net zarar yönündedir.

➢ Tüpraş için Orta Doğu’da artan İran – ABD gerilimi ve ticaret yollarındaki aksamaların ürün marjlarına etkisinin özellikle 2Ç26’da daha belirgin hissedilmesi beklenmektedir. 1Ç26’da mevsimselliğin zayıf olması nedeniyle etki sınırlı kalırken, geçiş etkisinin ikinci çeyrekte daha net ortaya çıkacağı öngörülmektedir. Ham petrol fiyatlarındaki artışın maliyet etkisi henüz finansallara tam yansımamış olup, bu etkinin önümüzdeki çeyreklerde belirginleşmesi beklenmektedir. Yüksek sezonla birlikte maliyetlerin ürün fiyatlarına yansıtılabilme düzeyi ve talep görünümü marjlar açısından belirleyici olacaktır. Operasyonel tarafta planlı bakım bulunmaması kapasite kullanımını desteklerken, Şirket’in esnek ham petrol işleme kabiliyeti ve çeşitlendirilmiş tedarik yapısı arz riskini sınırlamaktadır. Bu nedenle risklerin daha çok fiyatlama tarafında yoğunlaşması beklenmektedir. Bu çerçevede, 1Ç26 için 221.662mn TL net satış, 15.400mn TL FAVÖK ve 3.346mn TL net kar öngörüyoruz.

➢ Türkiye otomobil ve hafif ticari araç pazarı, yılın ilk çeyreğinde mevsimsellik ve baz etkisiyle daralmıştır. 2026’nın ilk çeyreğinde toplam pazar yıllık bazda %3,9 küçülerek 265.398 adet seviyesinde gerçekleşmiştir. Segment kırılımında otomobil satışları %5,9 gerilerken, hafif ticari araç tarafında %4,2’lik büyüme kaydedilmiştir. Otomotiv sektöründe yer alan şirketlerden, Tofaş’ın Stellantis birleşmesiyle yarattığı sinerji finansallarına yansımaya devam etmektedir. İç pazardaki zayıf talebe rağmen ticari araç segmentindeki ihracat hacminin artışı Şirket’i bu çeyrekte desteklemektedir. Bu çerçevede, Tofaş’ın 1Ç25’teki zararına karşın bu çeyrekte karının artacağını düşünüyoruz. Ford Otosan tarafında ise yurt içi satış adetlerinde düşüş gözlenirken, Romanya satışlarındaki artış baskıyı hafifletmiştir. Diğer yandan, Şirket’in göz önünde bulundurduğu düzetilmiş FAVÖK’ün ise 11,5 milyar TL civarında gerçekleşmesini bekliyoruz. Son olarak, görece yüksek finansman giderlerinin ve vergi yükünün devam edeceği beklentisiyle net karın çeyreklik ve yıllık bazda gerileyeceğini tahmin ediyoruz.

➢ Tahmin yaptığımız ve fonksiyonel para birimi TL olan banka dışı şirketlerin toplam karını 29 milyar TL olarak öngörüyoruz. Geçen yılın ilk çeyreğinde söz konusu şirketlerin toplam karı 22 milyar TL idi. Takibimizde bulunan ve finansal raporlama para birimi yabancı para (YP) olan banka dışı şirketlerde, toplam karın 2026 yılının 1. çeyreğinde 2,1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Söz konusu şirketler toplamda 3,1 milyar TL net zarar kaydetmişti.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım