Ahlatcı Yatırım Araştırma Kapsamındaki Şirketlere Yönelik 2026 1. Çeyrek Kâr Tahminleri

2026 yılı birinci çeyrek bilanço sezonu, 21 Nisan itibarıyla Türkiye Sigorta A.Ş. (TURSG) ile başlamıştır. Konsolide olmayan şirketler için birinci çeyrek finansal sonuçların son gönderim tarihi 30 Nisan 2026 olarak belirlenirken, konsolide şirketler için sonuç açıklama sürecinin mayıs ayının ilk yarısına kadar uzaması beklenmektedir. Bankacılık sektöründe ise birinci çeyrek finansal sonuçlar 28 Nisan Akbank ile birlikte açıklanmaya başlayacaktır.

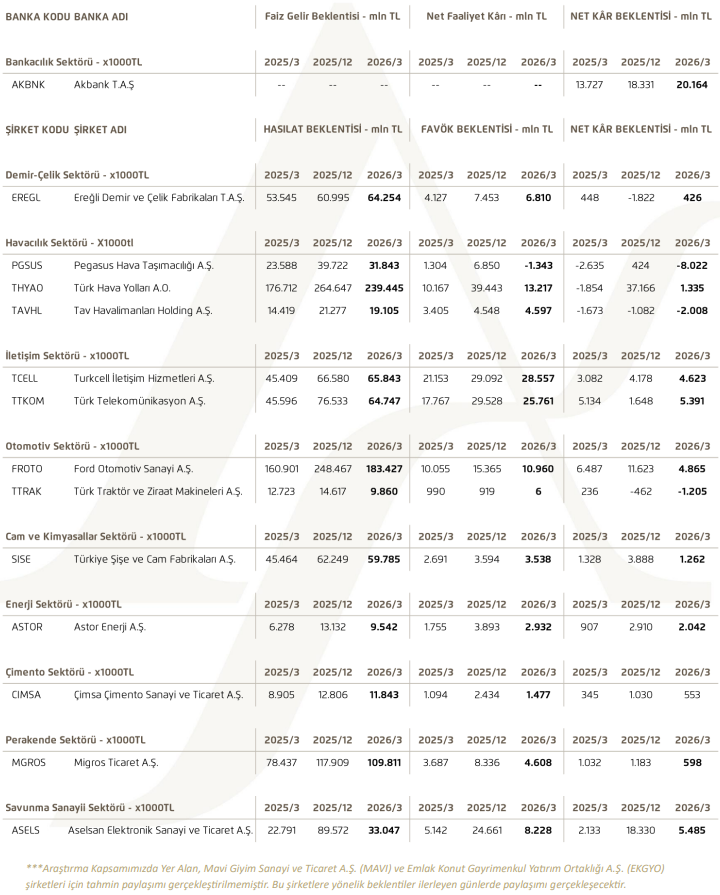

Ahlatcı Yatırım Araştırma Departmanı olarak, mevcut dönemde banka ve banka dışı olmak üzere sınırlı sayıda şirket için finansal beklenti paylaşımı gerçekleştirmekteyiz. Bankacılık tarafında yalnızca Akbank’ı araştırma kapsamımızda bulundururken, banka dışı tarafta sanayi, havacılık, iletişim, otomotiv, cam, enerji, perakende ve savunma sanayii sektörlerinden seçilmiş şirketler kapsam dahilindedir. Kapsamımızda yer alan Akbank için 2026 yılı birinci çeyreğinde net kârın bir önceki çeyreğe kıyasla %10 artış göstermesini öngörüyoruz.

Sanayi şirketleri tarafında enflasyon muhasebesi uygulamasının etkileri, özellikle net kâr kaleminde dönemler arası dalgalanmayı artırmaya devam etmektedir. Operasyonel performansı daha sağlıklı yansıtan hasılat ve FAVÖK tarafında görece dengeli bir görünüm izlenirken, net kâr rakamlarının baz etkisi ve muhasebe etkileri nedeniyle daha oynak bir seyir izlemesi beklenmektedir. Bu çerçevede, sanayi şirketlerine yönelik değerlendirmelerde operasyonel kârlılık ile raporlanan net kârın birlikte ele alınmasının daha sağlıklı sonuçlar vereceğini düşünüyoruz.

Sanayi şirketleri genelinde, 2026 yılı birinci çeyreğinde net kârların yıllık bazda yaklaşık %30 seviyesinde artış göstermesini bekliyoruz. Bu görünümde, önceki dönemde oluşan zayıf bazın yanı sıra operasyonel kârlılıktaki toparlanmanın etkili

olduğunu değerlendiriyoruz. Bununla birlikte, söz konusu artışın sektör geneline homojen bir şekilde dağılmasını beklemiyor, şirketler arasında belirgin bir ayrışmanın öne çıkacağını düşünüyoruz.

Banka dışı şirketler tarafında kârlılıkta yıllık bazda bir toparlanma öngörmekle birlikte, bu iyileşmenin sektörler geneline yayılmasını beklemiyoruz. Özellikle bazı sektörlerde zarardan kâra geçişler dikkat çekerken, bazı sektörlerde ise kârlılık görünümünün görece zayıf kalmaya devam etmesi muhtemel. Bu nedenle, bilanço döneminde şirketler ve sektörler arasında belirgin bir ayrışmanın öne çıkacağını düşünüyoruz.

Sektörel bazda değerlendirdiğimizde, savunma sanayii ve enerji sektörlerinde kârlılık görünümünün güçlü kalmaya devam etmesini öngörmekteyiz. İletişim tarafında ise görece daha dengeli ve dayanıklı bir performansın öne çıktığını görmekteyiz. Buna karşılık, perakende ve otomotiv sektörlerinde zayıf talep ve maliyet baskıları nedeniyle kârlılık görünümünün daha sınırlı kalmasını beklemekteyiz.

Havacılık sektörünü değerlendirdiğimizde, operasyonel taraftaki zayıflamanın artan petrol fiyatları ve Orta Doğu kaynaklı jeopolitik risklerin etkisiyle daha belirgin hale geldiğini görmekteyiz. Bu çerçevede Pegasus ve TAV Havalimanları tarafında kârlılık baskısının öne çıkmasını beklerken, Türk Hava Yolları’nın güçlü operasyonel yapısı sayesinde sektörden pozitif ayrışarak görece daha iyi bir performans sergilemesini öngörmekteyiz.

Çimento sektöründe operasyonel performansın güçlü seyrini sürdürmesini beklerken, cam ve kimyasallar tarafında yılın ikinci yarısında daha belirgin bir toparlanma öngörmekteyiz. Demir-çelik sektörünü değerlendirdiğimizde ise operasyonel tarafta kademeli bir iyileşme beklentimiz bulunmakla birlikte, bu iyileşmenin net kâr üzerindeki etkisinin daha gecikmeli yansıyacağını düşünmekteyiz.

Rapor için tıklayın.

Kaynak: Ahlatcı Yatırım