2024 Yılı Beklenti Raporu ve Model Portföyü

Türkiye Ekonomisi ve İç Piyasalara Dair Senaryolarımız ve Projeksiyonlarımız;

Küresel ekonomide majör merkez bankalarından beklenen genişlemeci adımlar, Türkiye’nin de içinde bulunduğu gelişmekte olan piyasalar açısından pozitif bir unsur. Diğer yandan, enflasyonla mücadele konusunda henüz kesin bir sonuca ulaşılamamış olması; Türkiye ekonomisi ve TL varlıklarına dair belirsizlik bulutlarının kalkmasını şu ortamda öteliyor. İlerleyen aylarda TCMB’nin öngördüğü şekilde(ki, TCMB’nin öngörüsü yılın ikinci yarısından itibaren dezenflasyon sürecinin başlaması yönünde) enflasyonla mücadelede başarılı olunması halinde; TL varlıklarına da güven aşılanacaktır. Ancak, bu sürece kadar; özellikle kurlarda TL üzerindeki baskı devam edebilir.

Veriler cephesinde;

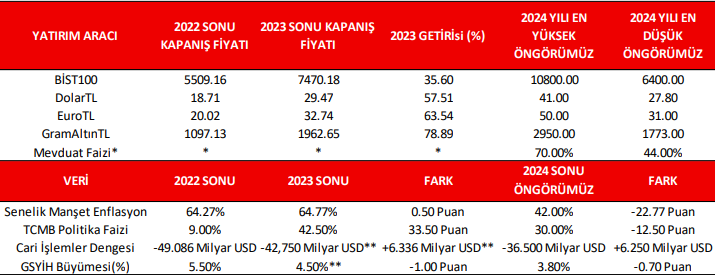

2023 yılı GSYİH büyümesinin %4,5 ve 2024 yılı GSYİH büyümesinin de 3,8 oranında gerçekleşmesini,

2023 yıl sonu Cari İşlemler Dengesi’nde 42 Milyar 750 Milyon Dolar ve 2024 yıl sonu Cari İşlemler Dengesi’nde de 36 Milyar 500 Milyon Dolar açık verilmesini,

2024 yıl sonu manşet enflasyonunun(TÜFE) yüzde 42,00 düzeyinde olmasını ve

2024 yıl sonu TCMB Politika Faizi(1 Hafta Vadeli ;Repo İhale Faizi)’nin yüzde 30,00 düzeyinde şekil bulmasını öngörüyoruz.

Yatırım Aracı Bazında;

Borsa İstanbul Ulusal 100 Endeksi’nin sene içerisinde maksimum 10.800 seviyesine çıkmasını,

Dolar kurunun 41,00 TL ve Euro kurunun 50,00 TL(EURUSD paritesini 1,2200 olarak baz aldık) seviyelerine ulaşmasını,

TL bazında Gram Altın’ın 2.950 TL seviyesine gelmesini,

Banka mevduat faizleri için ortalama olarak en yüksek görülebilecek seviyenin ise %70,00 olmasını öngörüyoruz.

Türkiye ekonomisi ve iç piyasalara dair öngörülerimizde; iç tarafta para politikası ve enflasyona dair beklentilerimiz önemli yer tutmuştur. 2024 yılında enflasyonla mücadelede; Temmuz ayından itibaren baz etkisi avantajının büyük oranda senelik rakamları belirlemesini öngörüyoruz.

Borsa 2024 Yılında Yeni Rekor Kırabilir mi?

Borsada Ekim ayı başından bu yana ortaya çıkan satış baskısı, 2024 yılına dair umutları da törpülemeye başladı. Diğer taraftan, majör merkez bankaları ve TCMB’nin 2024 yılında faiz indirimine gideceğine dair beklentiler ise; ileriye dönük olarak yeni bir ralli ihtimalini canlı tutuyor. Bu kapsamda, özellikle senenin ikinci yarısında yeni rekorlar kırılmasını ve sene sonuna doğru 5 haneli seviyelerin de test edilmesini bekliyoruz.

Ancak, öncelikle mevcut durumun borsada hangi şirketleri/sektörleri destekleyebileceğine, hangi şirketleri/sektörleri ise olumsuz etkileyebileceğine değinmekte fayda var. TCMB’nin faiz artırımlarından bazı sektörler pozitif nemalanırken, bazı sektörler ise ister istemez negatif yönde etkileniyor. Gelelim senenin ilk yarısında yüksek kalmasını beklediğimiz faizler nedeniyle pozitif etkilenmesi muhtemel sektörlere;

Yüksek faiz ortamında artan kredi faiz oranları, faaliyet kolu kapsamında kredi veren durumda olan;

“Bankalar”, “Aracı Kurumlar”, “Finansal Kiralama-Faktoring” şirketlerinin faiz gelirlerini olumlu yönde etkilemekte. Elbette, bu şirketlerin fonlama maliyetleri de olumsuz yönde etkileniyor. Ancak, yüksek enflasyon ortamlarında, beklenen faiz artırımlarının da etkisiyle kredi kâr marjlarının yükseldiği de bilinen bir gerçek. Keza, yüksek enflasyon kaynaklı olarak bankaların TÜFE’ye endeksli tahvillerden gelir yazdığını da hatırlatalım.

Yine, artan TL mevduat faizleri nedeniyle; birikimlerini yüksek oranda TL mevduatta bulunduran “Sigorta” şirketleri de bu süreçte kârlılıklarını artıracak gibi gözüküyor.

Artan faizlerin olumsuz etkilediği sektörlerin başında ise; reel kesim(“Sınai”) gelmekte. Elbette, ‘’Sınai’’nin alt kolları içerisinde yer alan ve likidite sıkışıklığını derinden hisseden bir çok sektör/şirket var. Yine, “Otomotiv” ve “İnşaat” gibi bazı sektörler ise; nihai tüketicinin kredi koşullarındaki olumsuzluklardan negatif yönde etkilenen sektörler olarak ön plana çıkmakta. Burada, kredi kullanmasına çok sıkıntı olmayan ihracatçı şirketler ve nakit pozisyonu yüksek şirketlere de bir parantez açmakta fayda var. Öyle ki, bu tip yüksek faiz ortamlarında likidite bulmak zorlaşmakta. Kredi kullanabilen veya yüksek nakit pozisyonu ile tabiri caizse ‘’kendi yağında kavrulan şirketler’’ ise; bu süreci en azından sorunsuz veya en az hasarla atlatabilme olanağına sahip.

Senenin ikinci yarısında ise; resim tamamen değişebilir. Senenin sonuna doğru TCMB’den beklenen faiz indirimleri ile faiz geliri elde eden; ‘’Bankalar’’, ‘’Aracı Kurumlar’’ ve ‘’Finansal Kiralama-Faktoring’’ şirketlerinin kâr marjları olumsuz yönde etkilenmeye başlayabilir(Borsada ralli oluşması ve yatırımcı sayısında artış halinde; Aracı Kurumlar pozitif etkilenebilir de). Faize duyarlı iş yapan ve faiz indirimlerinin talebi artırabileceği ‘’Otomotiv’’ ve ‘’İnşaat’’ sektörleri ise pozitif etkilenebilecek sektörlerin başında gelmekte. Yine, kredi genişlemesi ve kredi faizlerinde beklenen düşüşle birlikte; ‘’Sınai’’ sektörü şirketleri de yeniden pozitif yönde etkilenebilir.

İyimserlik beklediğimiz diğer sektörler ise;

Senenin ilk yarısında; Gıda enflasyonunun yüksek seyretmesi beklentisi ile senenin ilk çeyreğinde ‘’Perakende’’ ve ‘’Yiyecek-İçecek’’ sektörlerindeki şirketlerinin nakit akışları yine güçlü kalabilir. Asgari ücret zammının bir defalık yapılacak olması da bu şirketler için görece pozitif bir diğer etken. Ancak, enflasyon oranları kontrol altına alınmaya başlarsa; bu sektörlerin marjları da olumsuz yönde etkilenebilir.

‘’İletişim’’ sektörü de yeni abone kazanımı ve yeni kontratlardaki korunaklı enflasyon fiyatlamasının etkisi ile güçlü nakit akışı yaratabilir.

‘’Ulaştırma’’ sektöründe –uçuşları olumsuz etkileyecek çok büyük bir risk ortaya çıkmazsa- 2024 yılında iyi bir performans bekliyoruz.

Eğer küresel ekonomide işler yolunda gidecekse veya içeride kentsel dönüşüme hız verilecekse; ‘’İnşaat’’, ‘’Çimento’’ ve ‘’Demir-Çelik’’ sektörlerinde de iyimserlik bekleyebiliriz.

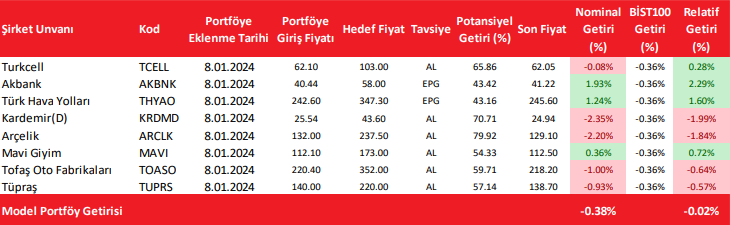

Model Portföyümüz ve Gerekçelerimiz;

TCELL; Şirketin, enflasyona karşı korunaklı kontrat fiyatlaması ve segmentlerdeki abone bazı ve ARPU(kullanıcı başına ortalama gelir) büyümesini yükseltecek bir politika izliyor oluşunu beğeniyoruz. 103,00 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

AKBNK; Sektörün regülasyon bakısını üzerinden atmaya başlaması ile artan kârlılık, güçlü rasyolar ve ucuz kalan çarpanlar önemli katalizörler. Bankayı 58,00 TL hedef fiyat ve Endekse Paralel Getiri tavsiyesi ile model portföyümüze ekliyoruz.

THYAO; Şirketin 2024 yılındaki operasyonel sonuçlarının geçen senenin üzerine çıkacağına dair beklentimiz ve yeni yapılanmanın maliyet/gider yönetimine pozitif yansımasına dair beklentimiz ile 347,30 TL hedef fiyat ve Endekse Paralel Getiri tavsiyesi ile şirketi model portföyümüze dahil ediyoruz.

KRDMD; Küresel tarafta HRC fiyatlarında toparlanma eğilimi ve iç tarafta kentsel dönüşümün başlamasının(inşaat demiri, filmaşin vb. ürünlere gelmesi muhtemel güçlü taleple) şirketi olumlu yönde etkilemesini bekliyoruz. Şirketi, 43,60 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

ARCLK; Şirketin önemli ihracat pazarı olan Avrupa ekonomisinde toparlanma beklentisi, güneş enerjisi kolundan beklenen katkı şirket için önemli katalizörlerimiz. Şirketi, 237,50 TL hedef fiyat ve AL tavsiyesi ile model portföyümüze ekliyoruz.

MAVI; Yüksek ihracat oranı ve kurlardaki artışla desteklenen korunaklı fiyatlama politikası şirketin finansallarını destekleyen unsurlar. Şirketi AL tavsiyesi ve 173,00 TL hedef fiyatla model portföyümüze ekliyoruz.

TOASO; Senenin ilk yarısında sektörde beklenen baskılanmaya karşın, Stellantis Türkiye paylarının devralınması ile markanın yeni bir dinamizm yakalamasına dair beklenti içerindeyiz. Ayrıca, geçtiğimiz yıl daralan ihracat pazarlarında bu sene toparlanma öngörüsü içerisindeyiz. Şirketi AL tavsiyesi ve 352 TL hedef fiyatla model portföyümüze ekliyoruz.

TUPRS; 2024 yılında küresel talebin artacağı beklentisi ile rafineri marjlarında pozitif ayrışma öngörüyoruz.

Ayrıca, Entek’in temiz enerji politikalarına uyumu ile şirket faaliyetlerine hedge sağlama etkisi de pozitif. Şirketi AL tavsiyesi ve 220 TL hedef fiyatla model portföyümüze ekliyoruz.

Kaynak: Alnus Yatırım 2024 Yılı Beklenti Raporu ve Model Portföyü