Fed’in faiz artışı yapacağı beklentisi risk iştahını azalttı…

Öneri: AL

ABD Merkez Bankası Fed, 16 Mart 2022 tarihinde başladığı ve son 10 toplantıda 500 baz puan artış ile yüzde 5. 0 – 5.25 aralığına yükselttiği politika faizi artışı sürecini 14 Haziran’da gerçekleştirdiği toplantıda sonlandırdı . Faiz artışlarının sonlandırılmasına rağmen toplantı sonrası yapılan açıklamalarda şahin bir tutum sergileyen Başkan Powell, enflasyonun halen yüzde 2’lik hedefinin oldukça üzerinde seyretmesi ve işgücü piyasasının tarihsel standartlara göre hala sıkı olması nedeniyle “kurul üyelerinin faiz oranlarının yılsonuna kadar biraz daha artırılmasının uygun olacağını düşünüyorlar” açıklaması yapması, risk alma iştahının zayıflamasına neden oldu. Piyasalar Fed’in Temmuz’da 25 baz puan faiz artırımını %75 yakın olasılıkla fiyatlıyor.

28 Mayıs’ta yapılan ikinci turda Cumhurbaşkanı Erdoğan’ın 13. Cumhurbaşkanı olarak tekrar seçilmesinin ardından 4 Haziran’da açıklanan yeni kabinede Hazine ve Maliye Bakanı olarak Mehmet Şimşek’in açıklanması piyasaları olumlu etkiledi. Ardından, TCMB Başkanlığı görevini Kavcıoğlu’ndan devralan Hafize Gaye Erkan’ın başkanlığında ilk toplantısını gerçekleştiren Para Politikası Kurulu kademeli geçiş sinyali vererek politika faizini 650 baz puan artış ile %15.0’e yükseltmesi de BIST’i destekledi. Haziran ayına 4.887 puan seviyelerinden başlayan BIST 100 Endeksi ayı 17.85 % artış ile TL bazlı tarihi yüksek seviyelerde 5.759 puandan tamamladı. Sınai Endeks ayı %13 .33 yükselişle tamamlarken Bankacılık Endeksi ise %22.75 yükselişle pozitif ayrıştı.

Temmuz ayında yurt dışı piyasaların ana gündemi Fed’in faiz artışı yapıp yapmayacağı konusu olacaktır. Haziran ayında faizleri sabit tutan Fed’in gelecek verilere bağlı olarak faiz artışı olacağı beklentisinin kuvvetlenmesi risk alma iştahının zayıflamasına neden olacaktır. Tersine gelen ekonomik verilerinin zayıflamaya işaret etmesi ve Fed’in faiz artırımı yapmayacağına yönelik beklentinin kuvvetlenmesi halinde risk iştahı artacaktır. Bunun dışında başta Rusya -Ukrayna savaşı olmak üzere özellikle enerji ve gıda fiyatları üzerinde baskı oluşturan jeopolitik risklerde yakından takip edilecektir.

Kademeli normalleşme beklentileri BIST’i olumlu etkiledi…

Yurtiçinde ise yeni ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından izlenecektir. Yeni ekonomi yönetiminin, 2024 Mart ayında yapılacak yerel seçimlere kadar kademli bir geçiş programı uygulayarak ortodoks politikalara dönüşü sağlamaya ve yaz aylarında artacak turizm kaynaklı döviz girişlerinin de etkisiyle ekonomiyi rahatlatmaya çalışacağını düşünüyoruz. Bankalara yönelik regülasyonlara ilişkin ilk adımları gelen sadeleşmenin kredi piyasasında da rahatlamayı da beraberinde getirecek adımlarla devam etmesi, kademeli faiz artırımlarının sürmesi ve özellikle de yabancı yatırımcıların ilgisini Türkiye’ye çekecek politika adımlarının açıklanmasının piyasalara yön vereceğini düşünüyoruz. Ancak, seçim ve yaşanan deprem nedeniyle artan bütçe açığı, seçim öncesinde TL’deki stabilazasyonu sağlamak için azalan Türkiye Cumhuriyet Merkez Bankası rezervleri ve düşüş trendinde olsa da hala yüksek seyreden enflasyon, yeni ekonomi yönetiminin önündeki en önemli gündem maddeleri olacaktır.

BIST’in Temmuz ayında, kademeli faiz artışları ile kısa vadede negatif faiz ortamının devam edecek olması, kurlarda yaşanan yükseliş ile ihracatçı şirketlerin gelirlerinin artması ve Temmuz ayı içinde başlayacak olan 2. Çeyrek bilanço beklentileri ile yukarı yönlü dalgalı seyrini sürdüreceğini düşünüyoruz. Bu beklentilerin ışığında BIST 100 endeksi için 12 aylık 6.400 puan hedefimizi ve AL önerimizi koruyoruz. Bununla beraber, BIST’te son dönemde yaşanan yükseliş ile azalan getiri potansiyelinin yanında yüksek seyreden mevduat faizleri ile risksiz getiri alternatifinin oluşması piyasada dönem dönem kar satışları yaşanmasına neden olmasını bekliyoruz. MSCI Turkey endeksi 2023T 5.49x ve 1.44x F/K ve PD/DD oranları ile EM MSCI endeksine göre 50% ve 10% iskontolu işlem görmektedir.

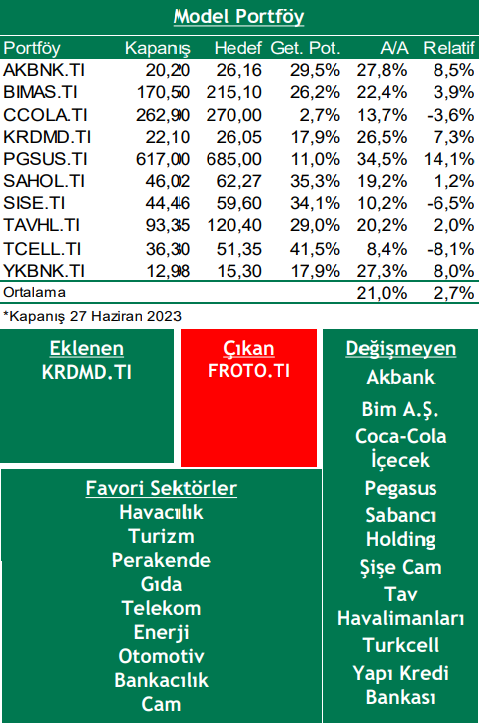

Bu ay model portföyümüzden FROTO’yu çıkartıyor yerine KRDMD’yi ekliyoruz.

Riskler

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarını devam ettirmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizi nedeniyle enerji fiyatlarındaki yükselişin Global büyüme ve enflasyon üzerinde baskı oluşturmaya devam etmesi,

Yurt içinde uygulanmaya başlayan yeni ekonomi politikası sonrası kur ve faizlerde öngörülemeyen yükselişler yaşanması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni