Seçim öncesi dönemde volatilitenin artmasını bekliyoruz, ancak BIST öne çıkmaya devam edebilir…

Global Fon Akımları

2023’ün ilk yarısında gelişmiş ülke Merkez Bankalarının sıkı para politikasına devam edeceğini dikkate alarak gelişmekte olan ülkelere yönelik fon akımlarındaki azalmanın yıl ortasına kadar devam edeceğini tahmin ediyoruz. BoJ gibi sıkı para politikasını bir süre daha devam ettirecek olan Merkez Bankaları da risk iştahı üzerinde bir süre daha baskı yaratmaya devam edecektir.

FED’in faiz artırım sürecinin, enflasyon görünümüne bağlı olarak 2023 yılı ortalarında sona ereceği yönündeki beklentiler geçerliliğini korumakla birlikte, gerçekleşen enflasyonun beklenen hızda düşüşe geçmeme ihtimali, piyasalar üzerindeki riskleri canlı tutacaktır.

Maliye politikası kaynaklı artan bütçe açıkları ve kamu borçlarının bazı ülkelerde mali konsolidasyonu gerekli kılması durumunda hem para hem de maliye politikasının sıkılaşması sonucu sert iniş ve resesyon endişelerinin yılın ortasına kadar devam etmesi olası görünüyor.

Sabit getirili menkul kıymetler ve uzun vadeli faiz oranlarında enflasyon ve resesyon ikileminin yarattığı risk algısı devam etmektedir. Yılın ilk yarısında resesyon endişelerinin belirginleşmesinin ve enflasyon patikasında talep yönlü düşüşlerin, hem sermaye hareketleri hem de hisse senedi piyasalarında dalgalanma yaratmasını bekliyoruz.

Enflasyondaki iyileşme görünümüne bağlı olarak, yılın ikinci yarısından itibaren büyük merkez bankalarının faiz artışlarının sonlandırması veya bunun sinyalini vermesinin, risk iştahında bir toparlanmaya ve riskli varlıklara yönelik fon akımlarında artışa neden olmasını bekliyoruz.

Global riskleri

• Resesyon endişelerinin güçlenerek devam etmesinin yanında enflasyonda beklenen düşüşün gerçekleşmemesi,

• Tedarik zincirindeki bozulmasının kritik önemdeki girdiler ve üretim araçlarına doğru genişlemesi, • Rusya-Ukrayna krizinde yaşanan çözümsüzlüğün emtia ve ekonomik göstergeler kadar politik krizleri tetiklemesi ve ek yaptırımların gündeme gelmesi,

• Çin’de yaşanan açılma ile birlikte artan pandeminin etkileri ve yavaşlayan büyüme ile konut piyasasındaki daralmanın derinleşmesi,

Yurtiçi beklentiler-1

Seçim öncesinde ekonomi politikalarında önemli bir değişiklik beklemiyoruz – Ekonomi yönetiminin uyguladığı mevcut makro politikalarında Haziran 2023 seçimlerine kadar önemli bir değişiklik olmasını beklemiyoruz. Bununla beraber, seçim öncesinde büyümeyi desteklemek için sektörel teşvikler ve artan kamu harcamalarının yanında kredilerde de bir genişleme yaşanabilir.

2023 yılının ikinci yarısında ise para politikası ve makro politikalarda daha sıkılaştırıcı bir döneme hazırlık yapılmasını bekliyoruz – Seçimlerden çıkacak iktidarın yapısına da bağlı olarak mevcut durum itibarı ile uygulanan politikalardan yılın ikinci yarısında enflasyonu önceleyen politikalara geçiş için bir hazırlık dönemi olacağını düşünüyoruz.

Türk Lirası fonlama ve tasarruf politikaları 2023 para ve kur politikasının odağında olacak – Yılın ilk yarısı için mevduatta liralaşma hedefi %60 olarak belirlenmiştir. Bu kapsamda; bankaların fonlama, teminat ve kredi kanallarını kullanım imkânları liralaşma hedefleri doğrultusunda kalibre edilecek. Teminat yapısında TÜFE’ye, dövize ya da altına endeksli tahvillerin iskontoları artacaktır.

Üretim, istihdam ve fiyat istikrarı dengesini gözeten bir para politikası ön planda tutulacak. TCMB’nin 2023 Para ve Liralaşma Stratejisi raporuna göre, sistemin fonlama ihtiyacı dikkate alınarak likidite yönetimi Türk Lirasını ve üretimi destekleyici bir yapıya kavuşturulacağı belirtilmiştir. APİ fonlaması temel fonlama yöntemi halini alacak ve SWAP fonlaması kademeli olarak azaltılacaktır.

Enflasyonun hem yavaşlayan iktisadi faaliyet hem de baz etkileriyle birlikte yılın ilk yarısında %40 seviyelerine kadar gerilemesi muhtemel – Yılın ikinci yarısında uygulanacak para politikası ve küresel riskler enflasyon görünümündeki seyri belirleyecektir.

Yurtiçi beklentiler-2

Ödemeler dengesindeki görünüm ve cari işlemler dengesinin büyümeye yapacağı katkılar para politikasının bir diğer öncelikli alanını oluşturuyor – Cari işlemler dengesinden gelecek pozitif katkılara sağlıklı büyüme için ihtiyaç duyulurken, ihracat odaklı büyüme de heterodoks politikaların gerekçesini oluşturuyor. Bununla beraber, kurdaki yukarı yönlü hareketlerin sınırlandırılması hem rekabetçi dengeyi zayıflatmakta hem de cari açık üzerinde baskı oluşturmaktadır. Bu nedenle seçim sonrasında kademeli olarak ticaret dengesini sağlayan yeni bir kur seviyesine yakınsanacağını düşünüyoruz.

Büyüme dinamiklerine genişleyici para ve maliye politikalarının katkısı pandemi sürecine göre azalsa da seçim öncesi dönemde kayda değer ölçüde etki edecektir – Yılın ikinci yarısından itibaren ise hem zayıflayan iç talep hem de resesyon endişesiyle dış talepten gelen katkının azalmasını bekliyoruz. Yılın ikinci yarısında genişleyici politikalar etkisini yitirdikçe hem zayıflayan iç talep hem de resesyon endişesiyle dış talepten gelen katkının azalması, potansiyel büyüme patikasına yakınsamaya neden olacaktır.

Riskler

• Yılın ikinci yarısından itibaren düşük faiz ortamının kurdaki yukarı yönlü hareketleri hızlandırması,

• Liralaşma kapsamında alınan kararların bankaları alternatif çözüm ve mevduat faizleri konusunda ikilemde bırakması, TL mevduatlarda artan rekabet nedeniyle kredi-mevduat makasının beklenenden çok zayıflaması,

• Döviz kurundaki hareketlerin ticaret dengesi ile ilişkisinin kopması ile cari açığın yeni zirveleri test etmesi,

• Seçimden çıkacak sonuçlar ve ekonomi yönetiminin uygulayacağı para ve maliye politikalarının makas değiştirmesi,

Getiri arayışları piyasalara yön vermeye devam edecek…

Türkiye 2023 seçim yılına, ekonomi yönetiminin düşük faiz, korunaklı kur, büyümeyi destekleyen politikaları ve yurt dışı enerji fiyatlarındaki artışın da etkisiyle yüksek seyreden enflasyon ile giriyor.

Global enflasyonist baskıların 2023 yılının ikinci yarısında yavaşlamasını bekliyoruz. Buna paralel olarak yurtiçinde de kurlardaki dengeli seyrin korunması durumunda, özellikle yılın ikinci yarısında devreye girmesini beklediğimiz sıkılaştırıcı politikaların da etkiyle enflasyon beklentilerinin iyileşmesini ve buna bağlı olarak da negatif reel getirilerin azalmasını bekliyoruz.

Yılın ilk yarısında, finansal piyasalarda ana temanın negatif reel faiz ortamında yatırımcıların getiri arayış olmaya devam edeceğini düşünüyoruz.

Yılın ilk yarısında faiz enstrümanlarının negatif reel getiri sağlaması nedeniyle yurtiçi bireysel ve kurumsal yatırımcıların Borsa İstanbul’a olan ilgisinin devam edeceğini düşünüyoruz.

Yabancı yatırımcı takas oranlarının geldiği %29,5 seviyeleri göz önünde alındığında yerli yatırımcıların Borsa İstanbul üzerindeki etkisinin devam etmesi beklenmektedir. Uygulanan politikalar ve yabancı oranlarındaki düşüş nedeniyle BIST’in yurt dışı ile düşük olan korelasyonunun devam etmesini bekliyoruz.

Dalgalanma artacak, seçici olmak gerekli…

Pandemi döneminin yarattığı lojistik sıkıntılar 2022 yılının önemli bir bölümünde Türkiye’ye Avrupa pazarında yakınlığı nedeniyle avantaj sağladı. Ancak, 2023 yılının özellikle ilk yarısında RusyaUkrayna savaşı nedeniyle Avrupa ekonomisinde resesyon endişelerinin artması ve TL’nin diğer paralar karşısında değer kaybının yavaşlaması nedeniyle ihracat sektörlerinin zorlanmasını bekliyoruz. Bununla beraber, ekonomi yönetiminin ihracatı destekleyici politikalarına devam etmesinin yanında krediye ulaşmada yaşanacak iyileşme ihracatçı sektörleri destekleyecektir.

2023 yılının ilk yarısında gerçekleşecek seçim nedeniyle iç talebin canlı olması beklenmekle birlikte ihracat pazarlarında yaşanacak sıkıntılar nedeniyle yılın genelinde büyümenin yavaşlama ihtimali bulunmaktadır.

Bu beklentiler ışığında 2023 yılında, maliyet artışlarını fiyatlara yansıtabilen, özellikle yılın ilk yarısında canlı olmasını beklediğimiz iç talepten pozitif etkilenecek olan sektörler ve ihracat tarafında büyümesini sürdüren sektörleri beğeniyoruz. Havacılık, turizm, telekom, perakende, gıda, enerji, gayrimenkul, otomotiv, bankacılık gibi sektörlerinin 2023 yılında öne çıkmasını bekliyoruz.

Makro revizyonlarımızın paralelinde risksiz faiz oranımızı %18.0’den, %16.0’ya düşürürken piyasa risk primini ise %5.50’de sabit bırakıyoruz. Bu değişiklikler sonrası BIST-100 endeksi için 12 aylık hedef değerimizi 6,400 olarak belirliyoruz. Endeks hedefimizin %23 getiri potansiyeli taşıması nedeniyle önerimizi AL olarak sürdürüyoruz, ancak, seçim döneminde piyasadaki volatilitenin yüksek olabileceği beklentisiyle yatırımcılara seçici olmayı öneriyoruz.

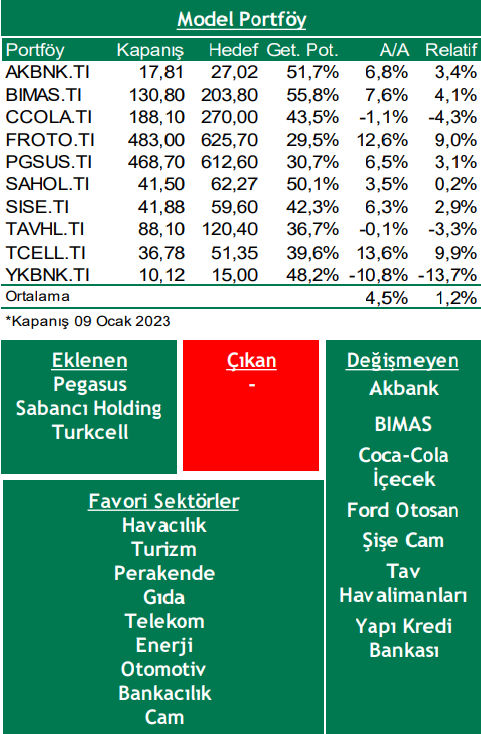

Orta ve uzun vadeli portföyümüzde yer alan AKBNK, BIMAS, CCOLA, SISE, FROTO, TAVHL ve YKBNK tutmaya devam ederken portföye PGSUS, TCELL ve SAHOL ekliyoruz.

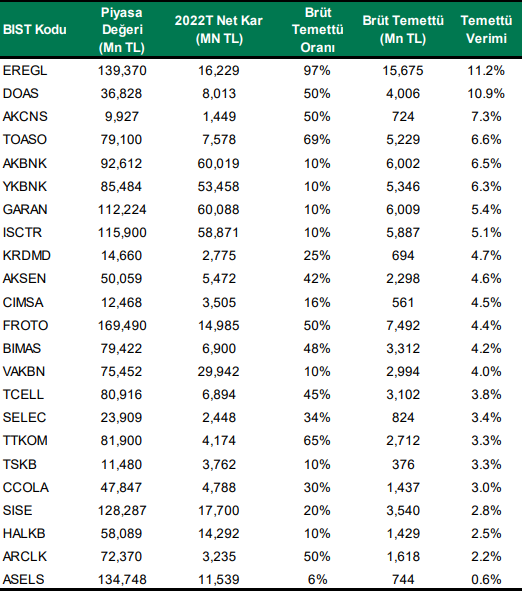

Temettü Verimi…

Kaynak: Şeker Yatırım