Bankalara yönelik endişeler risk alma iştahını törpülerken, Fed’in faiz artırımlarını sonlandıracağı beklentisi destekliyor…

Öneri: AL

ABD’de başlayan ve sonrasında Avrupa’ya sıçrayan bankacılık krizinin, merkez bankaları tarafından sağlanan likidite ile bir sistemik riske dönüşmeden önlenirken, bazı riskli bankalardan mevduat çıkışlarının devam etmesi ve bankacılık sektörüne ilişkin endişelerin kredi pazarını olumsuz etkileyeceği beklentisi, risk alma iştahı üzerinde baskıya neden oluyor.

Mart toplantısında faizleri 25 baz puan artırarak %4.75-%5.00 aralığına yükselten Fed’in Mayıs ayı toplantısında 25 baz puanlık artış sonrası faiz artışı döngüsünü sonlandıracağı beklentisi güç kazanıyor. Bu nedenle Mayıs toplantısı sonrası yapılacak açıklamalar piyasalar açısından çok önemli olacak. Fed’in bu yıl için faiz indiriminin ana senaryolarında olmadığını açıklamasına rağmen, piyasalar yılın son çeyreğinde Fed’den bir ya da iki adet 25 baz puanlık faiz indirimi beklemeye devam ediyor. Daha önce Fed ile piyasalar arasında faiz indirimleri konusunda büyük bir ayrışma yaşanırken, piyasaların Fed yönlendirmesine yaklaşmaya başladığını görüyoruz. Temel beklentimiz Fed’in enflasyonda güçlü bir düşüş görmedikçe ya da resesyon beklentisi güçlenmedikçe en az bir faiz artışına daha gideceği ve yıl sonuna kadar faizleri sabit tutacağı yönünde.

Yurtiçi piyasalar 14 Mayıs’ta yapılacak Cumhurbaşkanlığı 1. tur ve Milletvekili seçimlerine odaklandı. Seçim öncesinde BIST dalgalı zayıf seyir izlerken, faiz ve kurlar üzerinde baskı oluştu. Bankalar arası kurlar ile serbest piyasa arasında %5’e varan fark oluşurken, gram altın fiyatlarında bu fark %10’un üzerine yükseldi. Seçimler sonrasında kurda yukarı yönlü eğilim oluşacağı beklentisi ve fiziki dövize talep gelmesi bu ayrışmada etkili oldu. Piyasalar için asıl belirsizlik seçim sonrası göreve gelecek iktidarın piyasalarda yaşanan bu açmazı nasıl yöneteceği konusu olduğunu düşünüyoruz. Mevduat faizlerinde yaşana yükseliş sonrası TL varlıklar içinde BIST’e alternatif oluşması, zayıf gelen bilançolar ve seçim sonrası Ortodoks politikalara geçileceği beklentisiyle BIST Nisan ayında zayıf dalgalı seyrini devam ettirerek ay içinde 4.696-5.198 aralığında dalgalanırken, BIST 100 Endeksi ayı %4,05 düşüş ile 4.617,93 puandan tamamladı. Sınai Endeks ayı %5,33 düşüşle tamamlarken Bankacılık Endeksi ise %7,33 düşüşle negatif ayrıştı.

Seçim sonuçları piyasalara yön verecek…

Yurtdışında Mayıs ayında piyasaların odak noktası merkez bankalarının faiz kararları ve bankacılık sistemine ilişkin riskler ile başta Rusya Ukrayna olmak üzere jeopolitik risklerde olmaya devam edeceğini düşünüyoruz. Büyük ekonomilerden gelecek başta enflasyon olmak üzere makroekonomik veriler, merkez bankaların faiz kararları açısından kritik öneme sahip olacak ve yakından takip edilecek. Önümüzdeki dönemde majör ekonomilerden gelecek güçlü verilerin risk alma iştahını desteklemesini, başta ABD olmak üzere zayıf ekonomik verilerin resesyon endişelerini güçlendirerek borsalar ile riskli varlıklarda satış baskısına neden olması beklenmektedir. Bu bağlamda, resesyona işaret edecek çok zayıf veriler gelmedikçe majör borsalardaki yükseliş trendinin devam etmesini bekliyoruz. Fed’in faiz artırımlarını sonlandıracağı beklentisi ve bankacılık sistemine ilişkin endişeler nedeniyle Altın gibi değerli metallerde satışlar yaşansa da kar satışı olarak kalarak, yükseliş trendinin korunması beklenmektedir.

Yurt içinde ise seçimlere kadar BIST’in seçim belirsizliği ve sonrasında uygulanacak ekonomi politikalarına yönelik belirsizlik ile kısmen zayıflayan bilanço açıklamalarıyla negatif ağırlıklı dalgalı seyrini devam ettireceğini düşünüyoruz. Seçimlerin 14 Mayıs’ta tamamlanması durumunda belirsizliğin ortadan kalması ve iktidara gelecek yönetimin ekonomi konusunda vereceği mesajlar, piyasada pozitif ya da negatif yönde sert hareket oluşmasına neden olacaktır. Ayrıca, Cumhurbaşkanlığı seçiminin ikinci tura kalması durumunda ise ikinci turun yapılacağı 28 Mayıs tarihine kadar piyasada daha sert dalgalanmalar yaşanabileceğini düşünüyoruz.

Mevcut durum itibarı ile BIST 100 endeksi için 12 aylık 6.400 puan hedefimizi ve AL önerimizi korumakla birlikte artan belirsizlik nedeniyle yatırımcılara temkinli olmalarını ve uzun vadeli düşünerek kredili pozisyonlardan uzak durmasını öneriyoruz. MSCI Turkey endeksi 2023T 3.99x ve 1.02x F/K ve PD/DD oranları ile EM MSCI endeksine göre 75% ve 33% iskontolu işlem görmektedir.

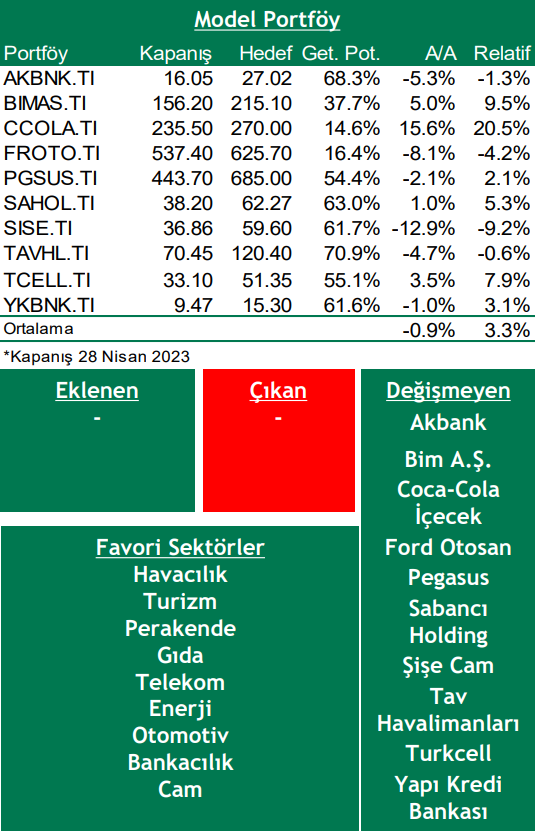

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni