Yükselen jeopolitik riskler risk alma iştahını zayıflattı…

Öneri: AL

Global risk alma iştahı zayıflamaya devam ediyor. Başta Fed olmak üzere Merkez bankalarının faizleri uzun süre yüksek tutacağı ve bunun resesyona neden olacağı beklentisiyle risk alma iştahındaki zayıflama devam ediyor. Bunun yanında artan Jeopolitik riskler sonrası enerji fiyatlarındaki yükselişin enflasyon üzerinde baskı oluşturacağı beklentileri riskten kaçışta etkili olurken, Çin gibi büyük ekonomilerden gelen zayıf ekonomik veriler riskten kaçışı destekliyor.

Yurt içinde ise TCMB faiz artışlarına 500 baz puan ile devam ederek gösterge faizi %35.0’e yükseltti. Toplantı sonrası yayınlanan PPK özetinde, enflasyon görünümünde belirgin iyileşme sağlanana kadar parasal sıkılaştırmanın kademeli olarak güçlendirileceği sinyali verildi. TCMB ayrıca firmaların krediye erişimini kolaylaştırmak amacıyla krediler için % 30 oranında menkul kıymet tesis edilmesi uygulaması ile fatura karşılığı kredi uygulamasını sonlandırdı.

Seçim sonrası yeni ekonomi yönetimi ile birlikte uygulamaya konulan rasyonel politikalar yurtiçi ve yurtdışı piyasalar tarafından olumlu olarak değerlendirilirken, politikaların uygulama etkinliği ve sürdürülebilirliği yakından takip edilmektedir.

Ekonomi yönetimi, yükselen faiz hadleri ve miktarsal sıkılaştırma ile iç talebi yavaşlatırken enflasyonda düşüş, cari açıkta dengelenme ve dış kaynak girişini artırmayı hedeflerken, 2024 yılının reel kesim için zorlu geçeceğine işaret etmektedir.

Ekim ayı başında TL bazlı yeni tarihi zirve seviyelerini test eden BIST 100 Endeksi, seçim sonrası artan yabancı fon girişinin son 2,5 ayda terse dönmesi, mevduat faizlerinde devam eden yükseliş ve Hamas’ın İsrail’e yönelik gerçekleştirdiği saldırı sonrası yükselen jeopolitik riskler nedeniyle Ekim ayını

9,85% kayıpla ile 7.514 puandan tamamladı. Sınai Endeks ayı %10,20 düşüşle tamamlarken, Bankacılık Endeksi %11,21 geriledi.

Kasım ayında küresel piyasalar, devam eden Rusya-Ukrayna krizinin yanında orta doğudan yükselen İsrail-Filistin-Hamas krizine yönelik gelişmelerle birlikte açıklanacak makroekonomik veriler ile merkez bankalarının faiz kararlarına odaklanması beklenmektedir. Piyasalar Fed’in 31 Ekim-1 Kasım toplantısında gösterge faizini %5,25-5,50 aralığında sabit bırakmasını %98 olasılıkla fiyatlıyor.

Özellikle orta doğuda yaşanan kriz sonrasında enerji fiyatlarında kalıcı yükselişi yaşanması durumunda enflasyondaki katılığın devam edebileceği ve buna bağlı olarak merkez bankalarının faiz oranlarını uzun süre yüksek tutacağı beklentisi, risk alma iştahını zayıflatmaya devam ediyor.

Jeopolitik riskler BIST’tekar satışlarının güçlenmesine neden oldu…

Yurt içinde ise Jeopolitik gelişmelerin yanında ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından takip edilecek. Ekim toplantısında gösterge faizini %35’e yükselten TCMB’nin faiz artışlarına ne şekilde devam edeceği yakından izlenecek. Ekonomi yönetiminin son artışla birlikte beklenen enflasyonun üzerine çıkan faizlerin, enflasyon üzerindeki etkisine göre atacağı yeni adımları piyasaların yönü açısından önemli olacaktır.

Yapılan son faiz artırımı sonrasında mevduat faizlerindeki ve hisse senedi kredi faizlerindeki yükselişin yanında yabancıların ağırlıklı olarak satış tarafında yar alması BIST’te orta vadeli yükseliş trendinin momentum kaybetmesine neden olmaktadır. Ekim ayında özellikle artan jeopolitik risklerin de etkisiyle sert bir düzeltme yaşanan BIST’te, jeopolitik risklerde bir yumuşama olması durumunda beklentilerin üzerinde gelen 3. çeyrek bilançoların etkisi ile orta vadeli yükseliş trendinin momentum kaybetse de korunabileceğini düşünüyoruz.

Bu beklentilerin ışığında BIST 100 endeksi için 9.000 puan olan 12 aylık hedefimizi ve AL olan önerimizi koruyoruz. Kasım ayında BIST 100 endeksinin 7.300-8.400 aralığında geniş bir bantta dalgalanacağını, 7.300 ve altına düşüşlerin alım fırsatı, 8.400 ve üzerine yükselişin ise kar satışı fırsatı olarak değerlendirilebileceğini düşünüyoruz. MSCI Turkey endeksi 2023T 5.30x ve 1.48x F/K ve PD/DD oranları ile EM MSCI endeksine göre 59% ve 1% iskontolu işlem görmektedir.

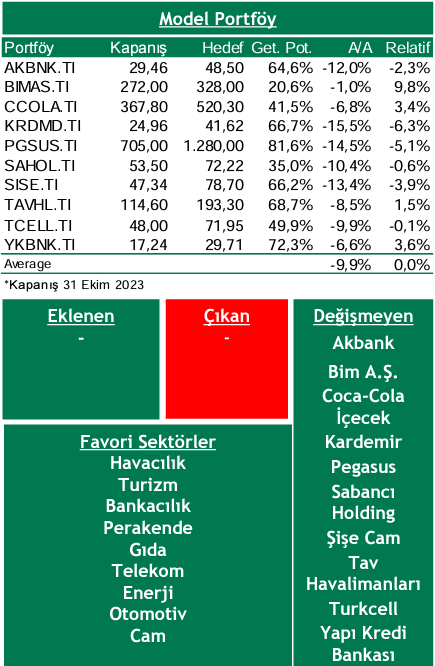

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarını devam ettirmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizinin yanında orta doğuda gündeme gelen İsrail-Filistin krizi ile enerji fiyatlarında olası bir yükseliş yaşanması enflasyon üzerinde yukarı yönlü yeni bir baskıya neden olması,

Çin’den uygulamaya alınan içi talebi destekleyici politikalara rağmen zayıf ekonomik verilerin gelmeye devam etmesinin Global resesyon endişelerini artırması,

Yurt içinde uygulanmaya başlayan yeni ekonomi politikası sonrası kur ve faizlerde öngörülemeyen yükselişler yaşanması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni