ABD borç tavanı krizinin aşılması risk iştahını destekleyecek…

Öneri: AL

Temsilciler Meclisinin borç tavanı yasa tasarısını onaylaması risk iştahını destekleyecektir.

Mayıs ayı toplantısında beklentilere paralel politika faizini 25 baz puan artırarak yüzde 5.0-5.25 aralığına yükselten Fed bu kararla beraber son 10 toplantıda 500 baz puanlık faiz artırımına gitmiş oldu. Karar metninde önceki metinlerin aksine ek sıkılaştırmanın gerekli olacağı öngörüsünü metinden çıkartan Fed, faiz artışlarını sonlandıracağının sinyalini verdi. Ancak, Başkan Powell gelecek verilere bağlı olarak gerekirse para politikasını daha da sıkılaştırabileceklerini belirtti. ABD’den gelen verilerin enflasyondaki katılığın devam ettiğine işaret etmesi sonrası önümüzdeki iki toplantıda Fed’in 25 baz puanlık daha faiz artışı yapma olasılığı %80 civarı olasılıkla fiyatlanmaya başladı. Daha önce piyasalar Haziran toplantısında faizlerin sabit tutulmasını ve yıl sonuna kadar toplam 50 baz puanlık indirim bekliyordu.

Yurtdışı ile korelasyonu kalmayan ve 14 Mayıs’ta yapılacak Cumhurbaşkanlığı ile Milletvekili seçimlerine odaklan yurtiçi piyasalar Mayıs ayında dalgalı bir seyir izledi. 14 Mayıs’ta gerçekleştirilen seçimde, Cumhur İttifakı’nın meclis çoğunluğunu korumasına rağmen Cumhurbaşkanlığı seçiminin ikinci tura kalması, piyasadaki dalgalanmanın devamına neden oldu. 28 Mayıs’ta yapılan ikinci turda ise ilk turu önde kapatan Cumhurbaşkanı Erdoğan 13. Cumhurbaşkanı olarak tekrar seçildi. Seçim belirsizliği ve mevduat faizlerindeki yükselişin etkisi ile 4.300- 5.000 bandında dalgalanan BIST 100 Endeksi belirsizliğin bitmesi ile ayı %5.82 yükseliş ile 4.886,9 puandan tamamladı. Sınai Endeks ayı %8.18 yükselişle tamamlarken Bankacılık Endeksi ise %2.85 yükselişle sınırlı negatif ayrıştı.

Haziran ayında global piyasaların odak noktasının merkez bankalarının faiz kararları ile başta Rusya-Ukrayna olmak üzere jeopolitik risklerde olmaya devam edeceğini düşünüyoruz. Gelişmiş ekonomilerden resesyona işaret edecek çok zayıf veriler gelmedikçe risk alma iştahının güçlü kalmasını ve buna bağlı olarak majör borsalardaki yükseliş trendinin devam etmesini bekliyoruz.

Seçim belirsizliğinin sonlanması piyasalara olumlu etkiledi…

Yurt içinde ise seçim belirsizliğinin ortadan kalmasından sonra piyasaların odak noktasının yeni kabinenin nasıl oluşacağı ve yeni ekonomi yönetiminin mevcut politikalarda ne yönde bir değişiklik yapacağı olacaktır. Seçimlerden galip çıkan mevcut iktidarın 2024 Mart ayında yapılacak yerel seçimlere kadar ekonomi politikalarında sert bir politika değişimi yerine seçim öncesi sıkışan piyasaları turizm kaynaklı artan döviz girişlerinin de etkisiyle yumuşak bir geçişle rahatlatmaya çalışacağını düşünüyoruz. Ancak, seçim ve yaşanan deprem nedeniyle artan bütçe açığı, TL’nin değerlenmesi ile yükselen dış ticaret açığı ve cari açık ile TL’deki stabilizasyonu sağlamak için azalan Türkiye Cumhuriyet Merkez Bankası rezervleri, yeni ekonomi yönetiminin önündeki en önemli gündem maddeleri olacaktır.

Bu beklentilerin ışığında BIST 100 endeksi için 12 aylık 6.400 puan hedefimizi ve AL önerimizi korumakla birlikte yatırımcılara yükselen mevduat oranları ile alternatifi artan BIST’te orta ve uzun vadeli pozisyon açmak için ekonomi yönetiminde yeni bir hikaye oluşmasının beklenmesini öneriyoruz. MSCI Turkey endeksi 2023T 4.42x ve 1.01x F/K ve PD/DD oranları ile EM MSCI endeksine göre 58% ve 35% iskontolu işlem görmektedir.

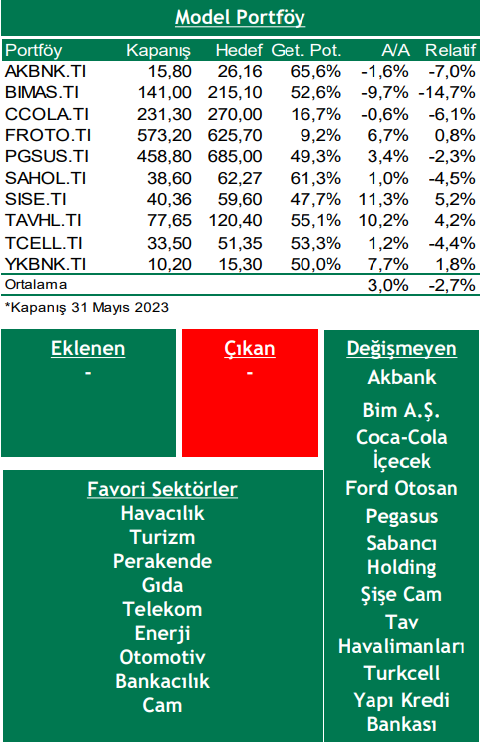

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Riskler

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarını devam ettirmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizi nedeniyle enerji fiyatlarındaki yükselişin Global büyüme ve enflasyon üzerinde baskı oluşturmaya devam etmesi,

Yurt içinde seçim sonrasında kur ile faiz seviyelerinde beklenmedik yükseliş yaşanması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni