Global risk alma iştahı zayıfladı…

Öneri: AL

Global piyasalarda risk alma iştahı Fed’in faiz artırımlarına devam edebileceğine yönelik endişelerin yanında Çin’den gelen zayıf ekonomik veriler ve artan resesyon endişeleri ile zayıfladı. Fitch ABD’nin kredi notunu indirirken, Moodys ABD’li bankaların kredi notlarında indirime gitti.

Başkan Powell 25 Ağustos’da Jackson Hole’da yaptığı konuşmasında, daraltıcı para politikasının enflasyon hedefe kalıcı olarak gerileyene kadar uygulanacağını belirtirken bir sonraki hamlelerine ilişkin renk vermedi.

Yılın kalan Fed toplantılarında faiz artırım olasılığı düşük olasılıkla fiyatlanırken ilk faiz indirimi beklentisi ise Mart 2024 toplantısından Mayıs 2024 toplantısına kaydı.

Yüksek enflasyon ve negatif faiz ortamında alternatifsiz olan BIST, rasyonel politikalara dönüş sonrası artan yabancı fon girişiyle Ağustos ayında dalgalı seyir izlese de yükselişini devam ettirdi. KKM’den TL mevduata dönüşü teşvik edici adımların atılması sonrasında TCMB’nin PPK toplantısında politika faizini beklentilerin oldukça üzerinde 750 baz puan artırması da piyasalarda dalgalanmaya neden oldu.

Yeni ekonomi yönetiminin atmış olduğu son adımlar ile rasyonel politikaların devam edeceği beklentisinin pekiştirilmesi ve yabancı ilgisinin süreceği beklentisiyle BIST 100 Endeksi ayı 9 ,71 % artış ile TL bazlı tarihi yüksek seviyelerde 7.917 puandan tamamladı. Sınai Endeks ayı %12 ,57 yükselişle tamamlarken Bankacılık Endeksi ise %14 ,58 yükselişle pozitif ayrıştı.

Eylül ayında küresel piyasalar merkez bankalarının faiz kararlarına odaklanacak. Piyasalar Fed’in 20 Eylül’deki toplantıda faizleri % 5,25 – 5,50 aralığında bırakma olasılığı %85 üzeri olasılıkla fiyatlıyor. Toplantıda ayrıca ekonomik projeksiyonlar açıklanacak. Avrupa Merkez Bankası ve İngiltere Merkez Bankası’nın ise faiz artırımlarına bir süre daha devam etmesi bekleniyor.

ABD’de açıklanacak verilerin güçlü istihdama ve enflasyonda katı duruşa işaret etmesi durumunda Fed’in faiz artırımlarına devam edebileceği beklentisinin kuvvetlenmesi ve risk alma iştahındaki zayıf seyrin güçlenmesini beklenir. İstihdamda gevşeme ve enflasyonda düşüşe işaret eden verilerin açıklanması durumunda ise risk iştahının güçlenmesini bekleriz. Diğer taraftan Çin’den gelen ekonomik veriler de resesyon beklentileri açısından yakından takip edilecek. Çin’den gelecek zayıf veriler riskli varlıklar ile borsalarda Ağustos ayında yaşanan kar satışlarının devamını sağlayabilir.

TCMB’den şok faiz artışı…

Yurt içinde ise ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından izlenmeye devam edilecektir. Eylül ayında yurtiçi piyasaların ana gündemi açıklanacak yeni orta vadeli plan olacak. TCMB’nin beklenti üzerindeki güçlü faiz artışı sonrası piyasa faizlerinin bu gelişmeye tepkisi, TCMB’nin faiz artışlarına ne şekilde devam edeceği, piyasaların ve yabancı yatırımcıların rasyonel politikalara kademeli geçişin devam edeceği konusuna güvenleri, kısa vadede piyasaların yönü açısından önemli olacaktır.

Yapılan son faiz artırımının da desteğiyle mevduat faizlerinde oluşacak yükselişin BİST’e karşı önemli bir alternatif oluşturabileceğini düşünüyoruz. Bununla beraber, rasyonel politikalara geçiş ile birlikte Türkiye’ye yönelik artan yabancı yatırımcı ilgisinin atılan son adımlarla birlikte kademeli olarak devam etmesini bekliyoruz. Bu beklentilerin ışığında kısa vade de bilanço döneminin sona ermesi sonrası yeni orta vadeli plan ve 3. çeyrek bilanço beklentileri şekillenene kadar sektör ve hisse bazlı değişimlerinin ön planda olduğu dalgalı bir seyir bekliyoruz.

Hedef fiyatına göre yükseliş potansiyeli halen yüksek olan hisselerin pozitif ayrışacağını ve kısa vadede kar satışları yaşansa da bunun alım fırsatı olarak kullanılarak BIST 100 Endeksi’ndeki yükselişin orta vade de devam etmesini bekliyoruz. Bu beklentilerin ışığında BIST 100 endeksi için 9.000 puan olan 12 aylık hedefimizi ve AL olan önerimizi koruyoruz. Eylül ayında BIST 100 endeksinin 7.400-8.800 aralığında geniş bir bantta dalgalanacağını, 7.400 ve altına düşüşlerin alım fırsatı, 8.800 ve üzerine yükselişin ise kar satışı fırsatı olarak değerlendirilebileceğini düşünüyoruz. MSCI Turkey endeksi 2023T 6.77x ve 1.57x F/K ve PD/DD oranları ile EM MSCI endeksine göre 59,6% ve 20,8% iskontolu işlem görmektedir.

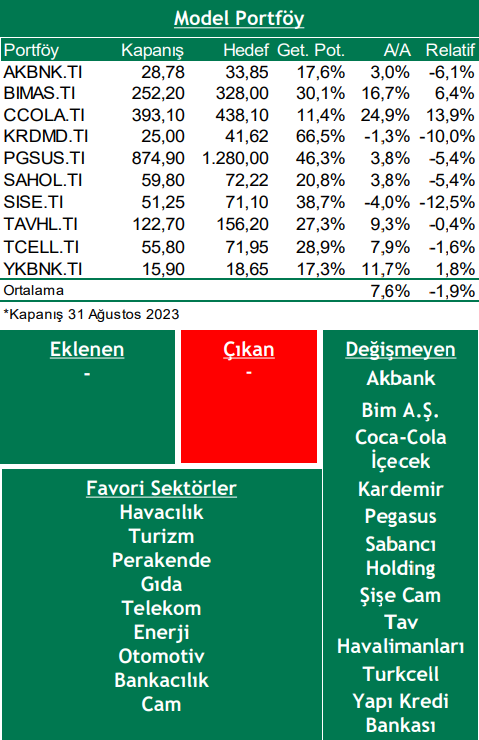

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarını devam ettirmesi durumunda global resesyon riskinin artması,

Çin’den zayıf ekonomik verilerin gelmeye devam etmesi ve başta emlak sektörü olmak üzere sorunlu sektörlere ilişkin negatif gelişmelerin global resesyon endişelerini güçlenmesi,

Yurt içinde uygulanmaya başlayan yeni ekonomi politikası sonrası kur ve faizlerde öngörülemeyen yükselişler yaşanması.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni