3Ç23 Finansal Sonuç Tahminleri

➢ Sanayi Şirketleri:

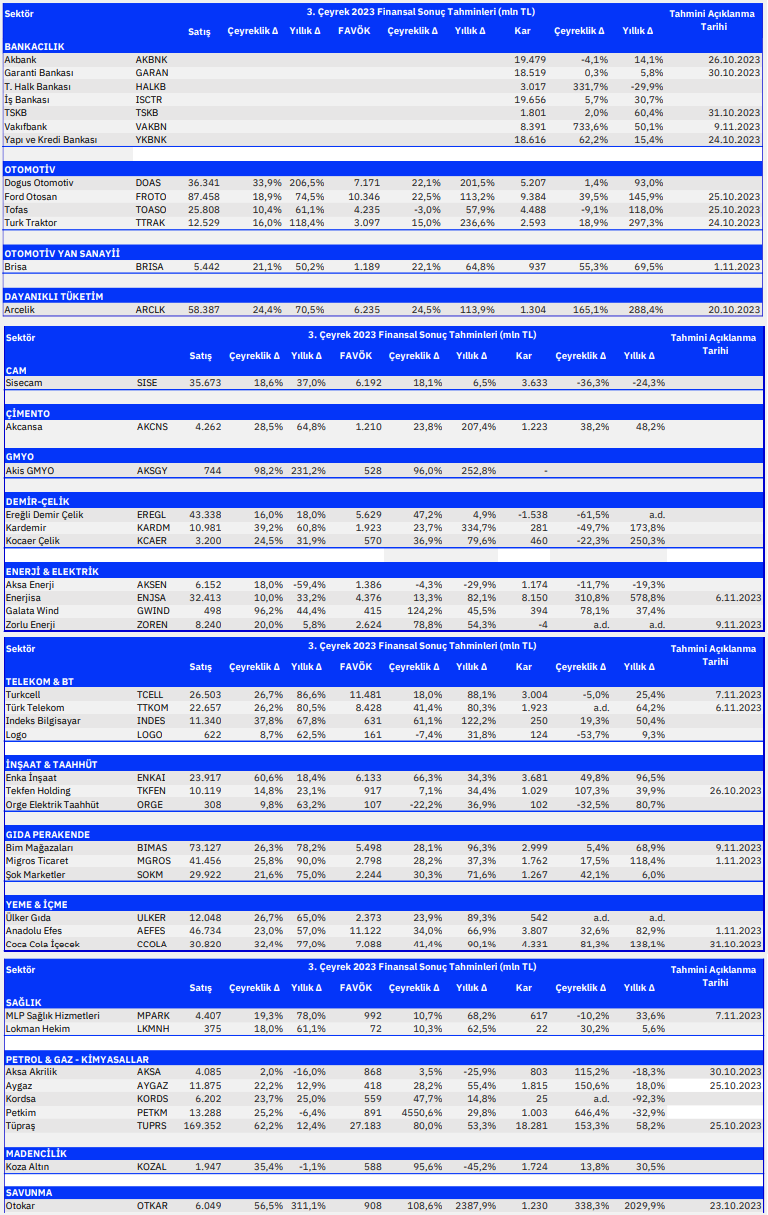

Otomotiv sektöründe, güçlü iç talep ve kuvvetli fiyatlama nedeniyle özellikle Türk Traktör, Doğuş Otomotiv ve Ford Otosan’da yüksek FAVÖK ve net kar artışları beklemekteyiz. Beyaz eşya sektöründe, hammadde maliyetlerindeki durağanlığın, döviz kurlarındaki artışın ve güçlü iç talebin Arçelik’in karlılığını olumlu etkilemiş olduğunu tahmin etmekteyiz. Çimento sektöründe Akçansa’da yüksek karlılık öngörmekteyiz. Perakende faaliyetlerindeki genel artışın ve Caddebostan’daki satışın Akiş GYO’nun mali performansını olumlu etkilemiş olduğunu tahmin etmekteyiz. İçecek sektöründe Coca Cola İçecek ve Anadolu Efes’in kuvvetli iç talep ve artan marjlar sebebiyle güçlü FAVÖK ve kar açıklamalarını bekleriz. Bunlara ek olarak, her iki telekomünikasyon sektörü oyuncusunun da (Turkcell ve T. Telekom) müşteri sözleşmelerine fiyatlama yansıtmaları sayesinde yıllık bazda güçlü operasyonel büyüme açıklamasını bekliyoruz. Enerji sektöründe, çeyreklik brüt elektrik üretiminde ivmelenme ve elektrik fiyatlarındaki toparlanma ile beraber Galatawind için oldukça güçlü ciro büyümesi öngörüyoruz. Sağlık sektöründe, MLP Çare için tamamlayıcı sağlık sigorta gelirlerinin önderliğinde yıldan yıla güçlü net ciro büyümesi ve marjların korunmasını beklemekteyiz. Öte yandan, Şişecam’ın gelirlerinde enflasyonun altında yıllık büyüme ve marjlarında bir miktar daralma beklemekteyiz. Ereğli’de operasyonel marjlarda bir miktar yukarı normalleşme beklentimize karşın; ton başına FAVÖK’ün hem çeyreksel hem de yıllık bazda düşük emtia fiyatları ve yüksek hammadde maliyetleri nedeniyle baskı altında kalmaya devam etmesini bekliyoruz. Ertelenmiş vergi giderinin de kârlılığı baskılamasını, önemli ölçüde zarar açıklanmasını bekliyoruz. Diğer taraftan, akrilonitril fiyatlarındaki stabil görünüme istinaden Aksa Akrilik için ciro büyümesinde ve ürün talebinde yavaşlamanın devam etmesini beklemekteyiz. Romanya operasyonlarındaki yavaşlama ile beraber Logo Yazılım için ılımlı marjların devam etmesini öngörüyoruz.

➢ Bankacılık Sektörü:

Bankacılık sektöründe geçen çeyrekteki güçlü karlılıkların büyük ölçüde korunmasını ve bu çeyrek Yapıkredi’nin ve Vakıfbank’ın öne çıkmasını bekleriz. Büyük ölçüde TÜFE’ye endeksli tahvil getirilerinin katkısının yanısıra kredi-mevduat makasındaki genişlemenin başlamasıyla artan net faiz gelirlerinin ve güçlü ivmesini koruyan ücret komisyon gelirlerinin bu çeyrek kurdaki stabilite kaynaklı ticaret gelirlerindeki düşüşü dengelemesini beklemekteyiz. Bunun yanında bu çeyrek sektörde aktif kalitesinin büyük ölçüde korunmasını beklemekteyiz. Bu karışım içerisinde Yapıkredi’nin güçlü marj gelişimi ve normalleşen net kredi risk maliyeti sayesinde özeller arasında net kar artışı ile öne çıkmasını beklemekteyiz. Kamularda ise net kar artışlarının düşük baz etkisi sebebiyle çok daha güçlü olmasını beklerken hem operasyonel anlamda TL kredi getirilerindeki artış ve güçlü TÜFE’ye endeksli tahvil katkısı ile hem de net kardaki oransal artış ile Vakıfbank’ın öne çıkmasını beklemekteyiz. Halkbank ise operasyonel anlamda zayıf seyrini korurken net kardaki güçlü artışın tek seferlik vergi geliri kaynaklı olmasını beklemekteyiz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım