2Ç23 Finansal Sonuç Tahminleri

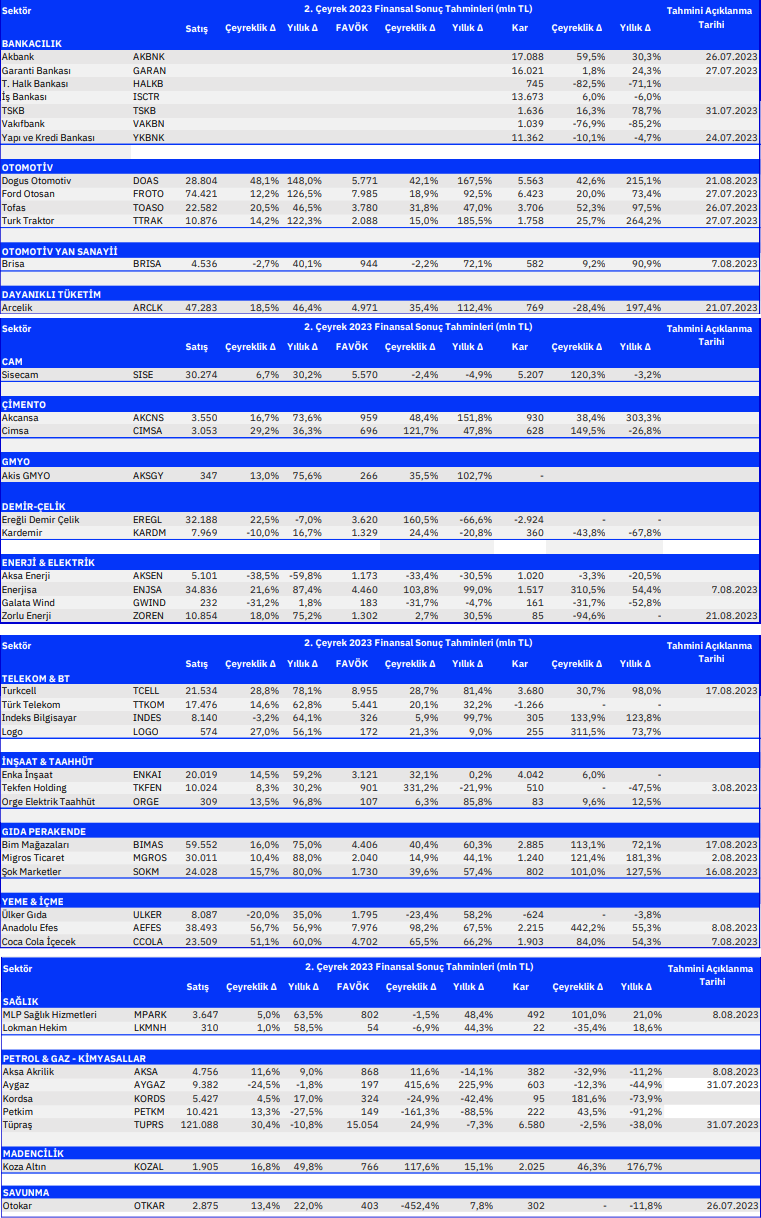

➢ Sanayi Şirketleri: Otomotiv sektörü, çimento sektörü, Akiş GYO, Enerjisa, MLP Care, BIM, Coca Cola İçecek, Şok, Sabancı Holding ve Turkcell’in öne çıkmasını bekliyoruz. Otomotiv sektöründe, arz/talep koşullarında devam eden dengesizlik ve kuvvetli fiyatlama nedeniyle yüksek FAVÖK ve net kar artışları beklemekteyiz. Çimento sektöründe bir miktar durağanlaşmış olan üretim maliyetleri sayesinde marjlarda yükseliş öngörmekteyiz. Perakende faaliyetlerindeki artışın Akiş GYO’nun mali performansını olumlu etkilemiş olduğunu tahmin etmekteyiz. Enerji sektöründe, yüksek dağıtım işkolu finansal gelirleri beklentimiz ve olumlu operasyonel iş ortamı nedenleri ile Enerjisa’da güçlü FAVÖK ve net kar büyümesi beklemekteyiz. Sağlık sektöründe, MLP Care için tamamlayıcı sağlık sigorta gelirlerinde oldukça güçlü büyüme ve SGK gelirlerinde kısmi büyüme tahmin ederken, marjların korunmasını beklemekteyiz. Perakende ve alkolsüz içecek sektörlerinde Şok, BIM ve Coca Cola İçecek’in güçlü satış ve marjlar ile öne çıkmasını bekleriz. Turkcell’in rakiplerine göre daha güçlü bir bilanço açıklamasını bekliyoruz ve müşteri sözleşmelerindeki yeniden fiyatlandırma ayarlamaları sayesinde 2Ç’deki yıllık operasyonel büyüme tatmin edici seviyeye yaklaşıyor. Sabancı Holding’in iştiraklerinin oldukça güçlü operasyonel performansı sayesinde çeyreksel kârlılığını neredeyse ikiye katlamasını bekliyoruz.

➢ Diğer taraftan, maliyetlerdeki yükseliş ve talepteki durağanlık nedeniyle Şişecam’ın marjlarında bir miktar daralma beklemekteyiz. Galatawind’de, brüt elektrik üretiminde gerileme beklentimiz ve elektrik fiyatlarının genel seyrine binaen cironun baskılanabileceğini düşünüyoruz. Aksa Akrilik tarafında akrilonitril fiyatlamaların orta vadede gerilemesi ile birlikte ciro büyümesinde durgunlaşma ve kur farkı giderlerinden kaynaklı olarak net karda baskılanma öngörüyoruz. Petrokimya marjlarında zayıf talep koşulları ve düşük kapasite kullanımlarının neden olduğu baskı, Petkim’in operasyonel karlılığı üzerinde baskı oluşturmaya devam ediyor. Türk Telekom tarafında zayıf operasyonel marjlara ek olarak, operasyonel olmayan gider kalemlerindeki önemli artış nedeniyle güçsüz bir bilanço açıklanmasını bekliyoruz.

➢ Bankaların makul karlar açıklamasını öngörmekte, Akbank ve TSKB’nin karlılıkta bu çeyrekte bir adım öne çıkmasını beklemekteyiz. TL kredi-mevduat makasındaki daralmanın bu çeyrekte de devam etmesini buna rağmen kurdaki hareketlilik sebebiyle ticaret karı hesabının katkısıyla net kardaki düşüşlerin sınırlanmasını beklemekteyiz. Güçlü ticaret karlılığının yanı sıra ivmesini koruyan ücret komisyon gelirleri ve operasyonel maliyetlerin yatay kalması bu çeyreğin ana temalarındandır. Bahsedilen tema içerisinde Akbank’ın güçlü ticaret karlılığı ve TÜFE’ye endeksli tahvillerinin ek katkısı sebebiyle öne çıkmasını, TSKB’nin ise farklı iş modeli sayesinde diğerlerine kıyasla marj genişlemesi sayesinde önde olmasını beklemekteyiz. Bunun yanında Garanti’nin göreceli daha az marj daralması, İş Bankası’nın ise güçlü iştirak gelirleri katkısı sayesinde yatay çeyrek geçirmelerini, Yapıkredi’nin ise düşen TÜFE’ye endeksli tahvil değerlemesi ve artan operasyonel giderleri sebebiyle bu çeyrekte sınırlı kar düşüşü yaşamasını beklemekteyiz. Vakıfbank ve Halkbank’ta ise marjlardaki keskin düşüşler sebebiyle net karda ciddi daralmalar öngörmekteyiz.

Rapor için tıklayın.

Kaynak: Gedik Yatırım