2023 1. Çeyrek Bilanço Tahminleri

1Ç23 bilanço sezonu, dün Arçelik ile başladı. Bankalar tarafında ise 26 Nisan’da Akbank’ın ilk çeyrek finansalları ile bilanço dönemine başlangıç yapılacak. Bilanço açıklama son tarihi solo bilançolar için 2 Mayıs ve konsolide olan şirketler için ise 10 Mayıs olarak belirlendi. Solo ve konsolide banka bilançoları için son açıklama tarihleri de sırasıyla 10 Mayıs ve 22 Mayıs olarak belirlendi.

1Ç23’te ortalama bazda Türk Lirası dolar karşısında çeyreklik bazda %1,4, yıllık bazda da %35,3 değer kaybederken, euro karşısında çeyreklik bazda %6,5 geriledi. Yıllık bazda da %29,4 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %2,5, yıllık bazda da %30,7 değer kaybederken, euro karşısında çeyreklik bazda %3,7 geriledi. Yıllık bazda ise %8,1 değer kaybı yaşadı.

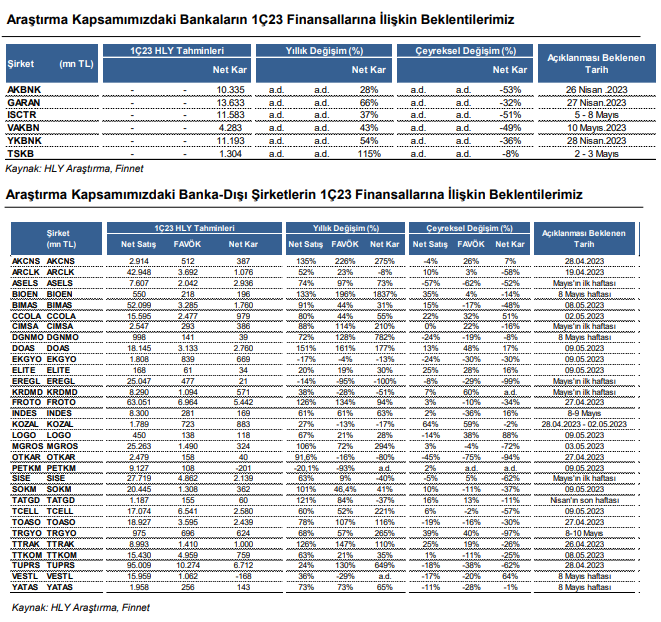

Araştırma kapsamımızda olan şirketlerden 1Ç23’te yıllık bazda net karını en çok artırmasını beklediğimiz şirketler; Biotrend Enerji, Doğanlar Mobilya, Tüpraş, Migros ve Akçansa. Operasyonel tarafta ise, 1Ç23’te yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Akçansa, Biotrend Enerji, Doğuş Otomotiv, Türk Traktör ve Ford Otosan. Bankacılık tarafında da en güçlü net kar artışının yıllık bazda %115 ile TSKB’de görülmesini bekliyoruz. TSKB’yi de %66’lık kar artışıyla Garanti Bankası takip ediyor.

• Bankacılık Sektörü: Bankaların karlılıklarının 1Ç23’te çeyreksel bazda daralmasını bekliyoruz. TÜFE’ye endeksli tahvil getirilerindeki düşüş, deprem kaynaklı bağışlar sebebiyle faaliyet giderlerindeki tek seferlik olağandışı artış ve kredi mevduat makasının gerilemesi karlılığın azalmasındaki temel etkenler oldu.

• Akbank’ın 1Ç23’de net karının çeyreksel bazda %52,6 azalarak (yıllık bazda %28,4 artış) 10,3 mlr TL olarak gerçekleşmesini bekliyoruz. Azalışta TL kredi-mevduat makasının yaklaşık 500 baz puan kadar daralmasının etkili olacağını tahmin ediyoruz. Aynı zamanda TÜFE’ye endeksli menkullerin bu çeyrekte yaklaşık %35’le değerlenmesinin karlılık üzerinde baskı oluşturmasını bekliyoruz. Ayrıca tek seferlik deprem kaynaklı bağışın operasyonel giderlerdeki etkisi karlılık üzerinde aşağı yönlü risk unsuru teşkil eden bir diğer etken olarak öne çıkıyor.

• Garanti Bankası’nın 1Ç23 net karının çeyreksel bazda %31,5 azalarak (yıllık bazda %66,1 artış) 13,6 mlr TL olarak gerçekleşmesini bekliyoruz. Kardaki çeyreklik azalışta TL kredi-mevduat makasının 250 baz puan gerilemesi etkili olurken, deprem bağışı, maaş artışları, emeklilik promosyon ödemeleri de operasyonel giderlerin çeyreklik %42,7, yıllık bazda da

%151,4 artacağını öngörüyoruz. Ayrıca, TÜFE’ye endeksli menkul kıymetlerin bu çeyrekte %35 ile değerlenmesini de karlılığı azaltan diğer bir unsur görüyoruz. TL krediler %11 çeyreklik artışla sektör ortalamasının altında kalırken, YP kredilerde ihracata yönelik verilen krediler neticesinde sektör ortalamasından ayrışarak çeyreklik bazda yaklaşık %4 büyüme öngörüyoruz.

• İş Bankası’nın 1Ç23 net karının çeyreksel bazda %50,8 azalarak (yıllık bazda %37,4 artış) 11,6 mlr TL seviyesinde gerçekleşmesini bekliyoruz. 1Ç23 özelinde diğer bankalarda görülen swap maliyetinin azalışını İş Bankası’nda öngörmüyor ve swap maliyetlerinin geçen çeyrekteki gerçekleşmenin hafif altında yaklaşık 1,8 milyar TL olarak hesaplıyoruz. Bununla birlikte, kredi-mevduat makasında görece sınırlı olarak yaklaşık 300 baz puan daralmasını öngörüyoruz. Operasyonel giderler tarafında ise çeyreklik bazda yaklaşık %65,8 artış kaydetmesini tahmin ediyoruz. Krediler tarafında, TL kredilerde yaklaşık

%12 büyüme, YP kredilerde %2,5 daralma öngörüyoruz. Mevduat tarafında ise TL’de %13’lük artışla beraber YP tarafında da çeyreksel bazda %6’lık artış görülmesini bekliyoruz.

• TSKB’nin 1Ç23 net karının çeyreksel bazda %7,6 azalarak (yıllık bazda % 115,3 artış) 1,3 mlr TL’ye yükseleceğini tahmin ediyoruz. TÜFE’ye endeksli tahvil getirilerinde kullanılan oranın bu çeyrekte %50’lere inmesi karlılığı sınırlayan bir unsur olarak ön plana çıkıyor. Operasyonel giderler tarafında görülen deprem bağışının ve maaş artışlarının etkisiyle yıllık bazda %157 artış öngörüyoruz. Net ücret ve komisyonların ise yıllık bazda yaklaşık %109 yükseleceğini tahmin ediyoruz.

• Vakıfbank’ın 1Ç23 net karının çeyreksel bazda %49 azalarak (yıllık bazda %42,7 artış) 4,3 mlr TL’ye yükselmesini bekliyoruz. Gelir tarafındaki yüksek artışın etkisiyle, karlılıktaki baskının diğer bankalara göre daha sınırlı kalmasını öngörüyoruz. Geçen çeyreklerde ayrılan serbest karşılıkların bu çeyrekte 12 mlr TL’sinin deprem bağışı sebebiyle çözüleceğini öngörüyoruz. Bu sebeple operasyonel giderlerin deprem bağışı dahil çeyreklik bazda %195 artış kaydedeceğini tahmin ediyoruz. TL krediler tarafında deprem kaynaklı verilen kredilerin etkisiyle sektörün üzerinde %16’lık çeyreksel artış göstereceğini öngörüyoruz. TL kredi-mevduat makasının da sektörde görülen ortalama düşüş kadar gerileyeceğini tahmin ediyoruz. Net ücret ve komisyonlarda yıllık bazda %137 artış öngörüyoruz.

• Yapı Kredi Bankası’nın ilk çeyrekte net karının çeyreksel bazda %35,8’lik azalarak (yıllık bazda %54,2 artış) 11,2 mlr TL olarak gerçekleşmesini öngörüyoruz. Çeyreksel azalışta yıllık TÜFE’nin %84’ten %45’e gerilemesinin etkili olmasını tahmin ediyoruz. Operasyonel giderlerin çeyreksel bazda sektörden ayrışarak %2,5 iyileşme kaydetmesini bekliyoruz. Ayrıca aktif kalitesi tarafında tahsilatların bir önceki çeyrekteki ivmesini artırması neticesinde NPL oranın çeyreksel bazda bir miktar iyileşmesini bekliyoruz. Net ücret ve komisyon tarafında ise uygulanan istisnaların kaldırılmasıyla yıllık bazda %103, çeyreklik bazda yaklaşık %16 artış bekliyoruz.

• Gıda Perakendeciliği: Gıda perakendeciliği şirketlerinin ilk çeyrekte güçlü ciro artışları kaydetmelerini öngörsek de, depremle ilgili maliyetler ve asgari ücret artışının etkisiyle marjlarda gerileme öngörüyoruz. Bim’in ücret artışları sonrası güçlü talep, mağaza açılışları ve gıda enflasyonunun etkisiyle güçlü ciro büyümesi açıklamasını bekliyoruz. Marj tarafındaki daralmada, depremin stoklar üzerindeki etkisine ek olarak, asgari ücret artışının personel maliyetleri üzerinde yarattığı artış ve yıllık bazda artan kira giderlerinin etkili olacağını tahmin ediyoruz. Migros’un Ocak ayında yapılan aylık fiyat sabitlemeleri ve ücret artışlarının yarattığı güçlü talep, mağaza açılışları ve gıda enflasyonunun etkisiyle gıda perakendecileri arasında en yüksek ciro büyümesini açıklamasını bekliyoruz. Ancak deprem kaynaklı maliyetler ve asgari ücret artışlarının etkisiyle marjlarda daralma öngörüyoruz. Şok’un ücret artışları sonrası güçlü talep, artan müşteri trafiği ve son yıllarda açılan mağazaların artan katkısıyla güçlü ciro artışı açıklamasını öngörüyoruz. Ancak asgari ücret artışı ve deprem kapsamında yüklenilen maliyetler nedeniyle marjlarda daralma görüleceğini tahmin ediyoruz.

• Telekom: Türk Telekom’un satış gelirlerinin, mobil segmentte turizm aktivitelerinin olumlu etkisi ve sabit genişbant tarafında deprem kaynaklı abone kayıplarının 1Ç23 finansallarında etkisinin hissedilmeyecek olması ışığında yıllık bazda %63 artışla 15,43 mlr TL olarak tahmin ediyoruz. FAVÖK marjının ise artan maliyet baskılarına ek olarak düşük karlılığa sahip gelir kalemlerinde belirgin seyrini sürdüren artışlar nedeniyle 11,31 puanlık düşüşle %32,14’e gerileyeceğini öngörüyoruz. Bu dönemde, kur hareketinden kaynaklı olarak net finansal giderlerde öngördüğümüz ılımlı gerilemenin desteğinde şirketin net karının geçen yılın aynı dönemindeki 561 mn TL’den 759 mn TL’ye yükseleceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin bu dönemde deprem nedeniyle fiyat artışlarının ertelenmesine karşın, faturalı abone bazında devam eden artış eğilimi ışığında %60 yükselişle 17,07 mlr TL’ye yükseleceğini düşünüyoruz. FAVÖK görünümde ise bu dönemde güçlü ciro performansının deprem ilintili maliyet baskılarını kompanse etmesinin belirleyici olacağını öngörüyoruz. Bu çerçevede FAVÖK’ün %52 artışla 6,54 mlr TL seviyesinde gerçekleşeceğini, FAVÖK marjının da 1,91 puanlık ılımlı düşüşle %38,31’e hafif gerileyeceğini tahmin ediyoruz. Net karın ise kur farkı giderlerinde öne çıkan iyileşme eğiliminin desteğinde yıllık bazda

%221 artışla 2,58 mlr TL olarak gerçekleşmesini bekliyoruz.

• Demir Çelik: Erdemir’in 1Ç23’de üretim tonajlarında deprem kaynaklı yaşanan düşüş nedeniyle zayıf finansal sonuçlar açıklamasını bekliyoruz. Bu doğrultuda cironun yıllık bazda %14 gerileyerek 25,05 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün de cirodaki zayıflamanın etkisiyle çeyreklik bazda %14 azalarak 474 mn TL seviyesine gerileyeceğini öngörüyoruz. Net karın operasyonel karlılık marjlarında yaşanan daralmanın etkisi ile 21 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Kardemir’in ise cirosunun uzun ürünlerde gözlenen güçlü talep desteğinde yıllık bazda %38 artışla 8,29 mlr TL’ye ulaşacağını öngörüyoruz. FAVÖK cephesinde ise çeyreklik bazda %60 (YoY: %28 azalış) artışla 1,09 mlr TL’ye yükseleceğini tahmin ediyoruz. Şirketin bu dönemde geçtiğimiz çeyrek açıklanan net zararın aksine 571 mn TL net kar açıklayacağını öngörüyoruz.

• Çimento: Akçansa’nın gri çimento tarafında geçen yıla paralel satış hacimlerine rağmen, hazır beton tarafında güçlü satış hacmi öngörüyoruz. Yakıt maliyetleri tarafında hem kur oynaklığının düşük olması hem de bazı yakıt türlerinde fiyatların aşağı gelmesi avantaj sağladı. Yakıt maliyetlerindeki düşüşün desteğinde yıllık bazda güçlü marjlar açıklayacağını, net kar tarafında ise nakit akımının kuvvetli olmasının desteğiyle faiz giderlerindeki negatif etkinin sınırlı kalmasını bekliyoruz. Ayrıca tek seferlik ve yatırım faaliyetlerinden gelirlerin, brüt kar marjındaki iyileşme ile beraber net karı destekleyeceğini öngörüyoruz. Çimsa tarafında, gri çimento üretim tesislerinin bir kısmının satılmış olması nedeniyle ciro artışının kısmen sınırlı kalmış olabileceğini tahmin ederken, yakıt maliyetlerindeki düşüşün desteğinde yıllık bazda güçlü marjlar açıklayacağını öngörüyoruz. Net kar tarafında ise, faiz giderlerindeki negatif etkinin sınırlı kalması ve marjlardaki iyileşmenin net karı desteklemesini bekliyoruz.

• GYO: Emlak Konut GYO’nun, bu çeyreğe yansımasını beklediğimiz gelir paylaşımlı proje teslimlerin payının artmasını güçlü net kar büyümesi kaydedilmesinde etkili olacağını öngörüyoruz. Torunlar GYO’nun, Torun Center projesinin satışından elde edilen gelirlerin katkısı ve AVM kira gelirlerindeki belirgin artışın desteğiyle güçlü ciro büyümesi açıklayacağını tahmin ediyoruz. Net kar tarafında da azalan net finansman giderlerinin desteğinde yıllık bazda güçlü net kar büyümesi öngörüyoruz.

• Otomotiv: Sektör yurt içi pazarda 2023 yılının ilk çeyreğinde güçlü satış rakamlarını yakaladı. Araç bulunabilirliğindeki iyileşmeyle birlikte birikmiş talebin karşılanması satış adetlerini destekleyen önemli unsur oldu. Yılın ilk çeyreğinde parite etkisine bağlı olarak EURTRY’deki ılımlı değer kazanımları ihracatçı şirketlerden Ford Otosan ve Tofaş Otomotiv üzerinde etkili oldu. Ayrıca, yeni gelen deprem vergisinin hem Tofaş hem de Ford Otosan tarafında net kar üzerinde baskı oluşturmasını bekliyoruz. Doğuş Otomotiv’in satış gelirlerini yıllık bazda %151 artışla 18,15 mlr TL, FAVÖK’ün yıllık bazda

%161 artışla 3,13 mlr TL, net karın ise yıllık bazda %177 artışla 2,76 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Özkaynak yöntemiyle değerlenen yatırımlardan elde ettiği gelirlerin hasılaya oranının %1,44 seviyesinde gerçekleşmesini öngörüyoruz. Ford Otosan tarafında, yurt içinde güçlü seyreden hafif ticari araç satışları ve geçtiğimiz yıla göre Ford Romanya’nın da katkısıyla yurt dışı satış hacimlerinde görülen yükselişe bağlı olarak güçlü finansal sonuçlar bekliyoruz. Ford Otosan’ın satışlarını yıllık bazda %126 artışla 63,05 mlr TL, FAVÖK’ün yıllık %134 artışla 6,96 mlr TL, net karın ise yıllık bazda %94 artışla 5,44 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Tofaş Otomotiv için ise yurt dışı satış adetlerinde görülen daralmaya rağmen, yurt içi pazarın güçlü seyretmesine bağlı olarak satış hacimlerindeki artış finansalları destekledi. Tofaş Otomotiv’in satışlarını yıllık bazda %78 artışla 18,93 mlr TL, FAVÖK’ün yıllık %107 artışla 3,59 mlr TL, net karın ise yıllık bazda %116 artışla 2.44 mlr TL seviyesinde gerçekleşmesini bekliyoruz.

• Petrol: OPEC cephesinden fiyat destekleyici adımların desteği ve tarihsel ortalamaların üzerinde seyreden orta distilat marjlarının etkisi ile rafineri Tüpraş’ın yıllık bazda güçlü finansal sonuçlar açıklamasını tahmin ediyoruz. Bu doğrultuda, cironun yıllık bazda %24 artışla 95 mlr TL seviyesinde gerçekleşeceğini, FAVÖK’ün de %130 artışla 10,27 mlr TL seviyesine yükseleceğini tahmin ediyoruz. Bu doğrultuda son çeyrek için net rafineri marjı tahminimiz 13 USD/varil seviyesinde bulunuyor. Güçlü operasyonel performansın beraberinde net karın ise 6,4 kat artışla 6,71 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz. Petrokimya cephesinde ise zayıf sereden ürün makasları ve buna bağlı olarak kapasite optimizasyon çalışmaları ile azalan üretim tonajı etkisinde Petkim’in zayıf finansal sonuçlar açıklayacağını tahmin ediyoruz. Bu doğrultuda cironun yıllık bazda %20 azalışla 9,13 mlr TL seviyesinde tahmin ediyoruz. Operasyonel karlılığın ise yüksek seyreden nafta maliyetlerinin etkisi ile 108 milyon TL seviyesinde gerçekleşerek, FAVÖK marjının 12 puan daralacağını öngörüyoruz. Böylece şirketin 201 mn TL net zarar açıklayacağını tahmin ediyoruz.

• Savunma: Otokar’ın satış gelirlerinin 1Ç23’te devam eden ticari araç teslimatlarına, kur etkisinin eşlik etmesi sonucunda yıllık bazda %91,6 yükselişle 2,48 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış kırılımında yurt dışı satış gelirlerinin payının çeyreksel ve yıllık bazda sırasıyla 18 puan ve 28 puan düşüşlerle %37 seviyesine gerileyeceğini öngörüyoruz. FAVÖK’ün bu dönemde düşük karlılığa sahip ticari araçların satış karmasında ağırlıklı olması sonucunda yıllık bazda %16 düşüşle 158 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Bu çerçevede FAVÖK marjının da önceki yılın aynı dönemine göre 8,25 puan düşüşle %6,38 seviyesinde gerileyeceğini tahmin ediyoruz. Net kar cephesinde operasyonel karlılıktaki zayıflamaya ek olarak finansal giderlerin yüksek seyrini sürdüreceği öngörüsüyle yıllık bazda %80 düşüşle 40,21 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Aselsan cephesinde de mevsimselliğin etkisiyle şirketin satış gelirlerinin bu dönemde önceki yılın aynı dönemine göre %74 artışla 7,61 mlr TL’ye yükseleceğini, FAVÖK marjının da 3,10 puan artışla %26,85 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın ise, bu dönemde faydalanılan vergisel teşviklerin desteğinde yıllık bazda %73 artışla 2,94 mlr TL olarak gerçekleşeceğini tahmin ediyoruz.

• Mobilya: Yataş ve Doğanlar Mobilya tarafında yıla fiyat artışları ve yurt içi tarafta güçlü talep artışlarıyla başlansa da, depremin yaşandığı Şubat ayında talepte görülen düşüşün etkisiyle ciro büyümeleri yavaşladı. Mart ayı ile birlikte talepte yaşanan canlanmanın, 2Ç23’ten itibaren güçlü sonuçlar getireceğini öngörüyoruz.

• Şişecam’ın tüm segmentlerinde zayıf hacimler beklerken, marj tarafında da yıllık bazda daralma öngörüyoruz. Artan vergi ve finansal giderleri sebebiyle zayıf karlılık açıklayacağını tahmin ediyoruz.

• Türk Traktör’ün traktör satış hacminin bu dönemde yıllık bazda %13 artış göstermesinin beraberinde, fiyat artışlarının da desteğinde satış gelirlerinin yıllık bazda %126 artışla 8,99 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün önceki yılın aynı dönemine göre %147 artışla 1,41 mlr TL’ye yükseleceğini, FAVÖK marjının da 1,34 puan artışla %15,68 seviyesine ılımlı yükseleceğini öngörüyoruz. Bu dönemde güçlü operasyonel karlılığa ek olarak vergisel desteklerin etkisiyle net karın %110 artışla 1 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Koza Altın’ın üretiminin 1Ç23’te yıllık bazda %14 düşüş kaydedeceği yönündeki öngörümüzün beraberinde, TL bazında altın ons fiyatlarının yıllık bazda %36,1 yükselmesi ışığında cironun yıllık bazda %27 artışla 1,79 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Üretimde cephesinde öngördüğümüz gerileme nedeniyle nakit maliyetlerin %48 artışla

1.130 dolar/ons’a yükseleceğini öngörüyoruz. Bu çerçevede, FAVÖK marjının 18,53 puan düşüşle %40,39’a gerileyeceğini tahmin ediyoruz. Net karın da bu dönemde operasyonel olmayan giderlerde öngördüğümüz artışın yansımalarıyla %17 düşüş kaydederek 883 mn TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Vestel Elektronik’in 1Ç23’te üretim hacminde hem yurt içi hem de ihracat tarafında sektör ortalamasının üzerinde güçlü artışlar göstermesini öngörüyoruz. Yılın ilk çeyreğinde hacimlerin desteğinin yanı sıra enflasyonist fiyatlamanın da etkisiyle yıllık bazda %35,9 artışla 15,96 mlr TL ciro açıklayacağını tahmin ediyoruz. Maliyetlerdeki artışa bağlı olarak operasyonel karlılığın baskılanacağını, dolayısıyla Vestel Elektronik’in bu çeyrekte 1,06 mlr TL FAVÖK ve %6,7 FAVÖK marjı açıklamasını bekliyoruz. Şirket’in 1Ç23 döneminde 168 mn TL ana ortaklık net dönem zararı açıklayacağını tahmin ediyoruz.

• Coca Cola İçecek’in 1Ç23 döneminde toplam hacmi yıllık bazda %25,2 artarken, etkin fiyatlama politikasının da etkisiyle ciro artışını yıllık %80,0 seviyesinde ve 15,59 mlr TL olarak tahmin ediyoruz. Maliyetler tarafındaki iyileşmenin sınırlı kalmasına bağlı olarak çeyreksel bazda marjlardaki iyileşmenin de sınırlı kalacağını öngörüyoruz. Coca Cola İçecek için 1Ç23’te 2,48 mlr TL FAVÖK ve %15,9 FAVÖK marjı hesaplıyoruz. Şirketin 1Ç23 ana ortaklık net dönem karını ise 979 mn TL olarak bekliyoruz.

• Tat Gıda’nın, kur oynaklığının düşük olması ihracat tarafında baskı oluştururken, yurt içi tarafta güçlü satış hacmi ve enflasyonun desteğiyle yıllık bazda %121 ciro büyümesi açıklamasını öngörüyoruz. Artan girdi maliyetlerinin etkisiyle marjlar tarafında ise yıllık bazda gerileme bekliyoruz.

• Logo Yazılım’ın satış gelirlerinin 1Ç23’te Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden kontör satışlarının desteğinde yıllık bazda %67 artışla 450 mn TL’ye yükseleceğini öngörüyoruz. Bu dönemde Romanya operasyonlarındaki düşük karlılığın yansımalarına ek olarak, faaliyet giderlerindeki artışlar çerçevesinde FAVÖK marjının 12 puan düşüşle %30,58’e gerileyeceğini tahmin ediyoruz. Net kar cephesinde ise operasyonel karlılıktaki zayıflamaya karşın, net finansal gelirlerde öngörülen yükselişin desteğiyle net karın %26 artışla 118,13 mn TL seviyesinde gerçekleşmesini bekliyoruz.

• Biotrend Enerji’nin satış gelirlerinin 1Ç23’te elektrik üretimindeki artış eğilimi ve karbon sertifikası satışlarının desteğinde yıllık bazda %133 artışla 550,44 mn TL’ye yükseleceğini, FAVÖK marjının da 6 puan artışla %39,66 seviyesinde gerçekleşeceğini öngörüyoruz.

• Indeks Bilgisayar’ın cirosunun perakende ve network segmenti satışları ışığında yıllık bazda %61 yükselişle 8,30 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Artan bireysel talep çerçevesinde ivmelenen perakende ürün satışları ile yüksek karlılığa sahip network ürünlerinin 1Ç23’te satış karmasında eşit ağırlıklara sahip olmasının etkisiyle FAVÖK’ün bu dönemde %61 artışla 281,46 mn TL’ye yükseleceğini öngörüyoruz. Net karın finansal giderlerdeki yükselişe karşın faaliyet karlılığındaki güçlenmenin desteğinde önceki yılın aynı dönemine göre %63 artış kaydederek 168,82 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Elite Naturel’in kur oynaklığının düşük olması ve talebin ikinci çeyreğe kaymasının etkisiyle ciro büyümelerinin sınırlı kalmasını bekliyoruz. Azalan sipariş hacmine rağmen, navlun giderlerinin gerilemesinin desteğinde FAVÖK marjının yıllık bazda %36 seviyesi ile yatay kalmasını öngörüyoruz.

Kaynak: Halk Yatırım