Aylık Strateji – Nisan 2022

Enflasyon endişeleri artıyor…

Covid-19 pandemisinin getirdiği arz kısıtları ve lojistik problemleri nedeniyle yükselen Global enflasyon, Rusya-Ukrayna savaşı nedeniyle artan enerji ve emtia fiyatlarının da etkisiyle endişe verici seviyelere yükseldi.

Enflasyonun endişe verici seviyelere yükselmesi nedeniyle merkez bankalarının sıkılaştırma adımlarını hızlandırması beklenirken, özellikle Çin’de artan Covid-19 kısıtlamaları, Rusya-Ukrayna arasında devam eden savaş ortamının yarattığı enerji krizi ve resesyon endişeleri, merkez bankalarının sıkılaşma söylemlerini törpülemektedir.

Covid-19 pandemisi ve Rusya-Ukrayna savaşı nedeniyle Global ekonomide kartlar yeniden dağıtılırken bir süre daha etkisi sürmesi beklenen yüksek enflasyon ve negatif reel faiz ortamında yakın dönemde piyasaların dalgalı bir seyir izlemesi beklenmektedir.

Nisan ayında piyasaların ana gündeminde yine Rusya-Ukrayna krizindeki gelişmeler ve başta petrol olmak üzere emtia fiyatlarındaki gelişmelerde olacaktır. Rusya-Ukrayna görüşmelerinde ateşkes konusunda anlaşılmasının piyasaları kısa vade de olumlu etkilemesi beklenmekle birlikte Rusya’ya yönelik yaptırımlar nedeniyle petrol ve emtia fiyatlarının seyri yakından takip edilmeye devam edecektir.

Piyasalar için bir diğer önemli konu da Fed Başkan Powell ve Fed üyelerinden gelen açıklamalar olacaktır. Nisan ayında toplantısı olmayan Fed’in Mayıs toplantısında 50 baz puan faiz artışına gitmesi beklenirken, bilanço daraltılması konusunda vereceği mesajlar yakından takip edilecektir. (50 baz puan faiz artışı %70’ler civarında olasılıkla fiyatlanmaya başlarken, 2022 yılı toplamı için 200 baz puanlık artış aynı olasılıkla fiyatlanıyor)

Negatif reel faiz ortamı BIST’i destekliyor…

Yurtiçinde Rusya-Ukrayna krizinin yanında TCMB faiz kararı ve başta enflasyon olmak üzere gelecek makro veriler yakından takip edilecektir. Mart toplantısında faizleri sabit tutan TCMB’nin Nisan ayı toplantısında da değişikliğe gitmesi beklenmiyor.

Ay içerisinde bireysellere ve tüzellere kur korumalı mevduatı (KKM) yenileme imkanı getirilirken 20 Mart sonrasında ilk dönüşleri başlayan yatırımcıların KKM’ye ne kadar ilgi göstermeye devam edecekleri, kurun seviyesi ve piyasalar açısından yakından takip edilecektir.

Kur korumalı Türk lirası mevduat hesabı 610 milyar TL (41,3 milyar dolar) seviyesine ulaşmıştır. Bu rakam toplam YP mevduatların %17,3’üne işaret etmektedir. 2021 yıl sonuna göre DTH’lardan çözülme ise 20 milyar USD tutarında ve %7,7 oranındadır.

Artan jeopolitik riskler ve devam eden yabancı çıkışına rağmen BIST pozitif ayrışmasına devam ediyor. BIST’te son dört ayda yaklaşık 2,52 milyar dolarlık yabancı çıkışının gerçekleştiği görüyor. Ancak, yabancı çıkışına rağmen yüksek enflasyon ortamında yurtiçi yatırımcıların getiri arayışının devam etmesi nedeniyle BIST’te yaşanacak geri çekilmelerin alım fırsatı olarak değerlendirileceğini ve orta vade yükseliş eğilimin korunacağını düşünüyoruz.

Bu beklentilere ışığında BIST için 12 aylık olan 2.750 hedefimiz ve AL önerimizi koruyoruz. BIST benzerlerine göre halen düşük çarpanlar ile işlem görmektedir. MSCI Turkey endeksi 2022T 4.70x ve 1.06x F/K ve PD/DD oranları ile EM MSCI endeksine göre 61% ve 40% iskontolu işlem görmektedir.

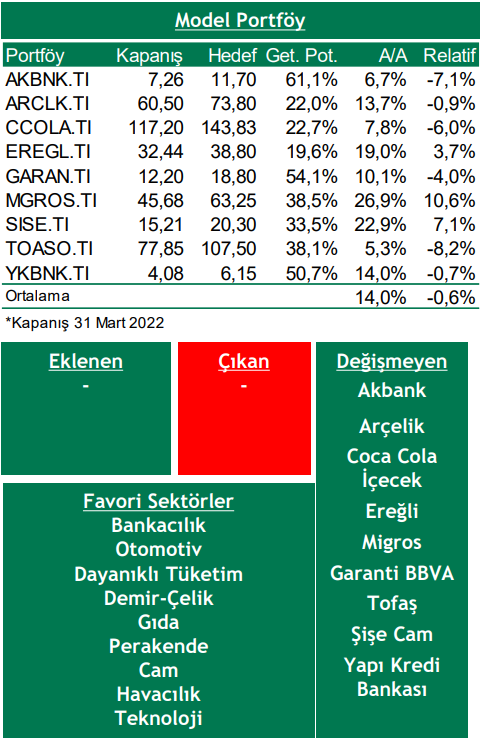

Bu beklentilerin ışığında 2022 yılında ihracat potansiyeli yüksek şirketler (otomotiv, demir-çelik, dayanıklı tüketim, vs) ve yüksek enflayon ortamında düşük fiyat elastikiyetine (maliyet artışlarını fiyatlara yansıtabilen) sahip sektör (gıda, gıda perakendesi, vs) şirketlerinin öne çıkacağını düşünüyoruz.

Bu ay portföyümüzde bir değişikliğe gitmiyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Strateji Raporları