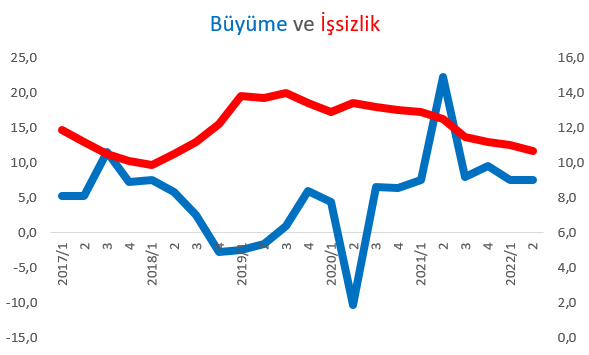

Büyüme ve İstihdam

Türkiye, Covid 19 salgını sonrasında yükselen enflasyon eğilimi karşısında enflasyonu hedef alıp düşürmeye çalışan pek çok ekonominin tersine büyümeyi yüksek tutmayı ve istihdamı önce korumayı sonra da artırmayı hedef aldı. Para ve maliye politikalarını bu çerçeveyle uyumlu olacak şekilde oluşturdu: Faizleri düşürürken çeşitli vergilerde de indirimler yaptı, kamu harcamalarını artırdı, asgari ücreti ve devlet yardımlarını yükseltti. Bu ve benzeri politikalarla büyümeyi ilk yarıda yüzde 7,6 oranında, işsizlik oranını da yüzde 10 dolayında tutmayı başardı. Üçüncü çeyrekten başlayarak perakende satış hacmi verilerinden gözlemleyebildiğimiz şekliyle talepte canlılığın devam etmesine karşılık sanayi üretim endeksine baktığımızda sanayi üretiminde düşen bir tempo gözlemliyoruz. Bu çerçevede 2022 yılının yüzde 5 – 5,5 dolayında bir büyüme oranıyla tamamlanmasını bekliyoruz. Yüzde 7,6’dan yüzde 5 – 5,5’a düşüş, çok önemli bir gerilemeye yol açmayacağı için işsizlik oranında da büyük bir artış olmasını beklemiyoruz.

Grafik bize büyümenin belirli bir ortalamayı tutturduğu durumda işsizliğin de azaldığını gösteriyor. Ki Türk siyasetinin temel önceliği daima bu ikili olmuştur.

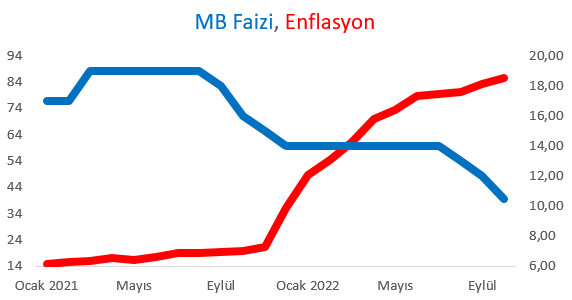

Enflasyon

Türk siyasetçisi öteden beri ‘büyüme mi enflasyon mu’ ikilemini büyüme diye yanıtlamış buna karşılık enflasyonla mücadele ediliyormuş izlenimi vermeye özen göstermiştir. Ekonomiyi canlı, büyümeyi yüksek tutabilmek için faiz indirimlerine girişen hükümetin, tersine söylemlerine karşılık, gerçekte enflasyondaki hızlı yükselişe pek de aldırmaması bunun kanıtıdır.

Grafik, Merkez Bankası’nın faizi indirmesiyle birlikte enflasyonda yaşanan yükselişi ortaya koyuyor. Buna karşılık büyüme yüksek kalmaya ve işsizlik de denetim aralığı içinde kalmaya devam ediyor.

Öte yandan 2021 Aralık ayından başlayarak 6 ay süreyle yüksek aylık enflasyonlar yaşandığı ve bunların yerine daha düşük aylık enflasyonlar gireceği için baz etkisi nedeniyle hızlı bir enflasyon düşüşü yaşanacak ve siyasal iktidar bunu ‘faizi düşürdükleri için enflasyon düşüyor’ şeklinde anlatacak.

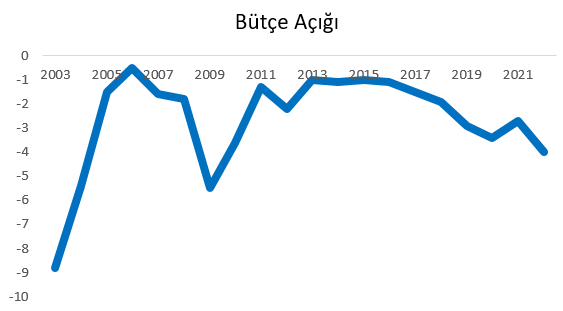

Bütçe Dengesi

2001 krizinin temel nedenlerinden birisinin önceki yıllarda yaşanan yüksek bütçe açıkları ve bu açıkları finanse etmek için başvurulan yüksek borçlanmalar olduğu bilinen bir gerçektir. O nedenle kriz sonrasında bütçe açıklarının denetim altında tutulmasına özen gösterilmiştir.

2022 yılında 1,7 trilyon TL büyüklükle başlayan bütçenin yıl ortasında 2,8 trilyon TL’ye revize edilmesi 2023 yılı başlangıç bütçesinin de 4,4 trilyon TL olarak teklif edilmesi bütçenin de giderek denetim dışına çıktığını gösteriyor. 2023 bütçesi 2022 yılı başlangıç bütçesinin 2,5 katına eşit. Oysa TÜİK’in açıkladığı enflasyon yüzde 85 dolayında ve Orta Vadeli Programda gelecek yıl yüzde 25’e düşeceği tahmin ediliyor. Bütçe büyüklükleriyle enflasyon arasında ortaya çıkan fark yapılmış ve yapılacak olan seçim harcamalarının etkisidir.

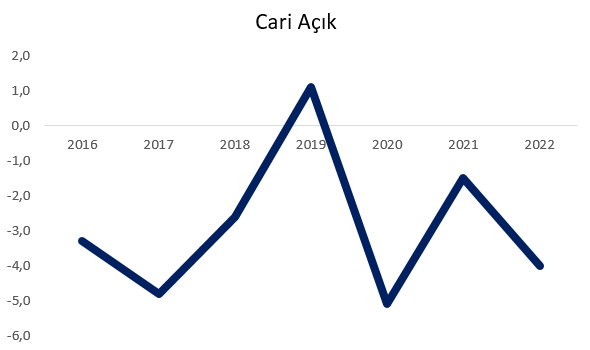

Cari Denge

TL’nin dış değer kaybının çok yüksek olmasına karşılık dış ticaret dengesinin umulduğu gibi olmaması ilk bakışta sürpriz olarak görülebilir. Ocak – Eylül döneminde ihracat artışı yüzde 17 iken ithalat artışı yüzde 40,4 olmuş durumda. Aynı dönemde TL’nin Dolar karşısındaki değer kaybı yüzde 25’in üzerinde olduğu halde ithalatın düşmeyip, ihracattan çok daha fazla artması Türkiye ekonomisi açısından önemli bir sorun oluşturuyor.

Bu ilginç gelişmenin önemli nedenlerinden birisi Türkiye’nin ihraç ürünlerinin ağırlıklı olarak talep / fiyat esnekliği yüksek mallardan oluşmasına karşılık ithal ettiği malların talep / katı mallara dayanmasıdır.

2022 yılı cari açığın yüzde 4’ün üzerine çıkacağı bir yıl olarak tamamlanacak gibi görünüyor.

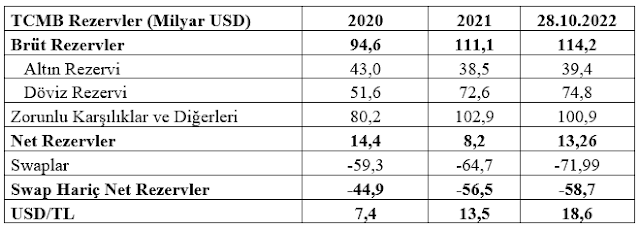

Rezervler

Bugün itibarıyla ciddi sorunlarımızdan birisi TCMB’nin resmi rezervlerinin düzeyi. Brüt rezervler yüksek görünüyor olsa da işin aslı tam olarak öyle değil.

Tablodan görüleceği gibi brüt rezervler 114,2 milyar doların üzerinde olsa da bu rezervlerin içinde yer alıp da bankalara ait olan (bir anlamda ödünç duran) rezervler düşüldüğünde net rezervler 13,3 milyar dolara düşüyor. Net rezervlerden swap işlemleriyle elde edilmiş tutarları da düşersek (swaplar hariç) net rezervler – 58,7 milyar dolara düşüyor.

Bir de brüt rezervlerin yeterliliğini ölçen Guidotti – Greenspan Kuralına bakalım.

TCMB Rezervlerinin Yeterliliği = TCMB Brüt Rezervleri – Ülkenin Vadesine 1 Yıldan Az Kalmış Olan Döviz Yükümlülükleri

TCMB Brüt Rezervleri: 114,2 milyar dolar

Ülkenin Vadesine 1 Yıldan Az Kalmış Olan Döviz Yükümlülükleri: 185,8 milyar dolar

TCMB Rezervlerinin Yeterliliği = 114,2 – 185,8 = -71,6 milyar dolar.

Buna göre ülkenin brüt döviz rezervleri ülkenin vadesine 1 yıldan az süre kalmış borçlarını karşılayamıyor.

Ekonominin Risk puanları

Bir ekonominin risklerini ölçmenin iki yolu var: (1) Kredi derecelendirme kuruluşlarının notları, (2) CDS primi (bir çeşit alacak sigortası primi.)

Önde gelen üç kredi kuruluşunun Türkiye için verdikleri kredi derecelendirme notları şöyle: (1) Standard and Poor’s (B durağan, aşırı riskli), Moody’s (B3 durağan, aşırı riskli), Fitch (B negatif, aşırı riskli.)

CDS primi 610 baz puan. 300 baz puanın üzeri aşırı riskli olarak kabul ediliyor. Gelişmekte olan ülkelerin risk ortalaması yaklaşık 225 puan olduğuna göre Türkiye içinde bulunduğu gruba göre neredeyse üç kat daha riskli bir ekonomi olarak kabul ediliyor.

2023’e Ne Devrediliyor?

Ekonomi açısından 2022 yılından 2023 yılına devredilenleri şöylece özetleyebiliriz: (1) Daha çok tüketime dayalı olsa da dünya ortalamasına göre yüksek bir büyüme oranı. (2) Baz etkisiyle yılın ilk yarısında hızla gerileyecek olsa da seçim sonrasında aynı hızla yükselecek bir enflasyon oranı. (3) Denetimden çıkmaya yatkın bir bütçe yapısı. (4) Üretimin ithalata bağımlı yapısı nedeniyle kur artışına karşılık düşürülemeyen bir cari denge. (5) Eksi rezervler. (6) Son derecede yüksek risklere sahip bir ekonomik yapı.

Türkiye’nin, temel çözümlere girişmek yerine sürekli geçici çözümlere dayalı mucize bekleyişleri tercih eden siyasal geleneği dikkate alındığında 2023 yılının da kayıp bir yıl olacağını tahmin etmemiz zor olmasa gerek.