2022 4. Çeyrek Bilanço Tahminleri

4Ç22 bilanço sezonu, 25 Ocak’ta Arçelik ile başlıyor. Bankalar tarafında ise 31 Ocak’ta Akbank ve Garanti’nin 4Ç22 finansalları ile bilanço dönemine başlangıç yapılıyor. Bilanço açıklama son tarihi solo bilançolar için 1 Mart ve konsolide olan şirketler için ise 13 Mart olarak belirlendi. Solo ve konsolide banka bilançoları için son açıklama tarihi de 13 Mart olarak belirlendi.

4Ç22’de ortalama bazda Türk Lirası dolar karşısında çeyreklik bazda %3,7, yıllık bazda da %66,2 değer kaybederken, euro karşısında çeyreklik bazda %5,3 geriledi. Yıllık bazda da %48,9 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik bazda %1,1, yıllık bazda da %39,6 değer kaybederken, euro karşısında çeyreklik bazda %10,4 geriledi. Yıllık bazda ise %32,6 değer kaybı yaşadı.

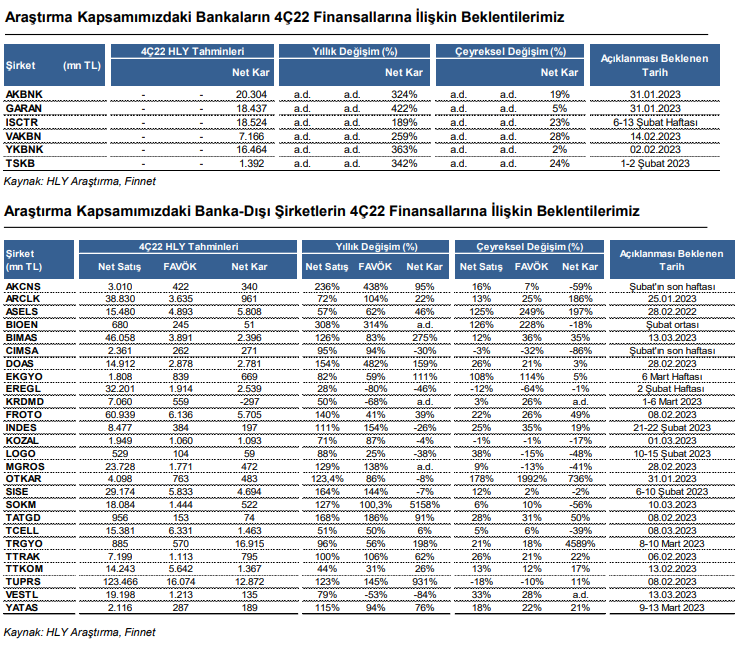

Araştırma kapsamımızda olan şirketlerden 4Ç22’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler; Şok Marketler, Tüpraş, Bim, Torunlar GYO ve Doğuş Otomotiv. Operasyonel tarafta ise, 4Ç22’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Doğuş Otomotiv, Akçansa, Biotrend Enerji, Tat Gıda ve Indeks Bilgisayar. Bankacılık tarafında da en güçlü net kar artışının yıllık bazda %422 ile Garanti Bankası’nda, çeyreklik bazda da %28 ile Vakıfbank’ta görülmesini bekliyoruz.

• Bankacılık Sektörü: Sektör özelindeki karlılık görünümü kredi-mevduat makasındaki daralmaya karşın, TÜFE’ye endeksli tahvillerden elde edilen gelirlerin katkısıyla son çeyrekte güçlü seyrini sürdürdü.

• Akbank’ın 4Ç22’de net karının çeyreksel bazda %19 artışla 20,3 mlr TL olarak gerçekleşmesini beklerken; yıllık TÜFE varsayımının %63,3’ten %85,0’e yükselmesiyle artan faiz gelirlerinin net kardaki artışta etkili olmasını öngörüyoruz. Kredilerde pazar payını koruyarak sektöre paralel büyüme performansı gösteren Akbank’ın net ücret ve komisyon gelirlerinde çeyreklik bazda %46, faaliyet giderlerinde ise %51’lik artış tahmin ediyoruz.

• Garanti Bankası’nın 4Ç22 net karının çeyreksel bazda %5,3 artışla 18,4 mlr TL olarak gerçekleşmesini bekliyoruz. Kara en yüksek katkının, önceki çeyrekte kullanılan yıllık TÜFE varsayımının %85’e yükselmesiyle sağlanacağını bekliyoruz. TÜFE’ye endeksli tahvillerin faiz getirisinin önceki çeyreğe göre 5,7 milyar TL artmasını öngörüyoruz. Aktif kalitesindeki iyileşmeye paralel olarak, kredi risk maliyetinde düşüş beklediğimiz Garanti Bankası için trading gelirlerinin yaklaşık 0,7 mlr TL azalacağını öngörüyoruz.

• İş Bankası’nın 4Ç22 net karının çeyreksel bazda %23,2 artışla 18,5 mlr TL seviyesinde gerçekleşmesini bekliyoruz. İş Bankası’nın TÜFE’ye endeksli tahvillerin değerlemesi ve muhasebe yönteminde kullandığı enflasyon oranının, piyasa Katılımcıları Anket’indeki 12 ay sonrası tahmininin kullanılması nedeniyle, TÜFEX gelirlerinin katkısının diğer bankalara göre sınırlı kalacağını öngörüyoruz. İş Bankası için trading gelirlerinde önceki çeyreğe kıyasla sert düşüş beklentimize karşın, iştirak gelirlerinde 3,2 mlr TL artış öngörüyoruz. Bu dönemde çeyreksel bazda faaliyet giderlerinin %3,4 artış kaydetmesini, net ücret ve komisyon gelirlerinin de %27 yükselmesini tahmin ediyoruz.

• TSKB’nin 4Ç22 net karının çeyreksel bazda %24 artışla 1,3 mlr TL’ye yükseleceğini tahmin ediyoruz. Tahminimizde, TÜFE’ye endeksli tahvil getirilerinde kullanılan oranın önceki çeyrekte %80’e yükselmesi nedeniyle banka için bu çeyrekte TÜFEX geliri artışının sınırlı olmasını bekliyoruz. Azalan karşılık giderleri net karı desteklerken, faaliyet giderlerinde ise çeyreksel bazda sınırlı azalış öngörüyoruz.

• Vakıfbank’ın bu çeyrekte, TÜFE’ye endeksli tahvillerini Ekim ayı enflasyonuyla güncellemesi ve gelir tarafındaki yüksek büyümenin etkisiyle karlılıkta güçlü artış bekliyoruz. Bankanın net karının 4Ç22’de çeyreksel bazda %28 artışla 7,1 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Vakıfbank’ın net kar sonuçlarında ihtiyatlılık politikası doğrultusunda 9 mlr TL olarak tahmin ettiğimiz, ayrılan serbest karşılıkların önemli etkisi bulunuyor. Bankanın mevduat hacmi bu çeyrekte sektör ortalamasının üzerinde büyürken, swap kullanımının artmasıyla swap maliyetlerinde artış bekliyoruz.

• Yapı Kredi Bankası’nın 4. çeyrekte net karının çeyreksel bazda %2’lik sınırlı artışla 16,4 mlr TL olarak gerçekleşmesini bekliyoruz. Önceki çeyrekte kullanılan yıllık TÜFE oranının %85’e yükselmesiyle faiz gelirlerinde artış, swap maliyetlerindeki gerilemeye paralel olarak net faiz marjında artış olacağını tahmin ediyoruz. Bankanın son çeyrekte sektöre paralel kredi büyümesinin yanında sektör ortalamasının çok üzerinde mevduat artışı sağladığını tahmin ediyoruz. Banka için net kredi risk maliyetinin 200 baz puan artacağını öngörüyoruz.

• Gıda Perakendeciliği: Gıda perakendeciliği şirketlerinin son çeyrek güçlü talep, yüksek gıda enflasyonu ve mağaza açılışlarının desteğinde güçlü ciro büyümeleri kaydetmelerini bekliyoruz. Bim’in güçlü talep, yüksek gıda enflasyonu, hızlı mağaza açılışları ve tüketicilerin artan bütçe hassasiyeti ışığında talebin indirim marketlere kaymasının etkisiyle, 4Ç22’de 46.058 mn TL ile yıllık bazda %126 artışla güçlü ciro büyümesi kaydetmesini öngörürüyoruz. Maliyet baskısının azalmasına bağlı olarak önceki çeyreğe göre FAVÖK marjında iyileşme öngörsek de, yıllık bazda yüksek baz etkisi nedeniyle FAVÖK marjında daralma öngörüyoruz. Net karın ise yıllık bazda %275 artışla 2.396 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Migros’un güçlü talep, gıda enflasyonundaki yüksek seyir ve online satış kanalında büyüme trendinin sürmesiyle 23.728 mn TL ile yıllık bazda %129 artışla güçlü ciro büyümesi açıklamasını bekliyoruz. Girdi fiyatlarındaki enflasyonist baskının marjlar üzerinde baskı unsuru olmasını bekliyor, FAVÖK marjının %7,5 seviyesinde gerçekleşmesini öngörüyoruz. Migros’un son çeyreklerde mevsimsel olarak zayıf marjı nedeni ile benzerlerine kıyasla daha düşük marj açıklayacağını tahmin ediyoruz. FAVÖK tahminimiz yıllık %138 artışla 1.771 mn TL, net kar tahminimiz ise 472 mn TL seviyesinde bulunuyor. Şok’un yüksek gıda enflasyonu, benzer mağaza satışlarındaki güçlü artış ve hızlı mağaza açılışlarının desteğiyle 18.084 mn TL ile yıllık bazda %123,4 ciro büyümesi yakalamasını öngörüyoruz. FAVÖK tahminimiz yıllık %100,3 artışla 1.444 mn TL, net kar tahminimiz ise 522 mn TL seviyesinde bulunuyor. Önceki çeyrekte olduğu gibi bu çeyrekte de yeniden değerleme kaynaklı vergi gelirinin net karı destekleyeceğini öngörüyoruz.

• Telekom: Türk Telekom’un satış gelirlerinin 4Ç22’de sabit genişbant ve mobil segmentlerindeki fiyat artışlarına ek olarak, özellikle sabit genişbant cephesinde diğer çeyreklere göre ılımlı kalan abone kazanımı ışığında öne çıkan normalizasyonun etkisiyle yıllık bazda %44 artışla 14,24 mlr TL olarak tahmin ediyoruz. FAVÖK marjının ise artan maliyet baskılarına ek olarak düşük karlılığa sahip gelir kalemlerinde belirginleşen artışlar nedeniyle 4 puanlık düşüşle %39,61’e gerileyeceğini öngörüyoruz. Ayrıca, bu dönemde şirketin döviz hareketlerine karşı hassasiyeti nedeniyle finansal giderlerin yüksek seyrini koruyacağını düşünüyoruz. Ancak bu dönemde maddi duran varlık değer artışı nedeniyle kaydedilen ertelenmiş vergi gelirinin desteğinde şirketin net karının geçen yılın aynı dönemindeki 1,08 mlr TL’den 1,37 mlr TL’ye yükseleceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin bu dönemde abone kazanımları ve enflasyonist fiyatlama politikasında yoğunlaşılmasıyla %51 yükselişle 15,38 mlr TL’ye yükseleceğini düşünüyoruz. FAVÖK görünümde ise bu dönemde güçlü ciro performansının maliyet baskılarını kompanse etmesinin belirleyici olacağını öngörüyoruz. Bu çerçevede FAVÖK’ün %50 artışla 6,33 mlr TL seviyesinde gerçekleşeceğini, FAVÖK marjının da 0,17 puanlık ılımlı düşüşle %41,16’ya hafif gerileyeceğini tahmin ediyoruz. Net karın artan finansal giderler nedeniyle yıllık bazda %6 artışla 1,46 mlr TL olarak gerçekleşmesini bekliyoruz.

• Demir Çelik: Resesyon endişeleri beraberinde zayıf seyreden talep, son çeyreğin büyük bir kısmında Çin’de sürdürülen kısıtlamalar, yassı ve uzun ürün fiyatlarının üçüncü çeyreğe paralel düşük seyri sektör marjlarını baskılamaya devam etti. Bu dönemde sıcak ürün fiyatları ortalama 658 USD/Ton, inşaat demiri ise 663 USD/Ton ile yatay seyrini korumuş oldu. Sektörün hammadde cephesinde sipariş teslim süresinin ortalama 3-4 ay olması nedeni ile gerileyen kömür fiyatlarının son çeyrekte etkisini maliyetler üzerinde tam göstermemesi ton başına FAVÖK’de bir diğer baskılayıcı unsur oldu. Entegre tesisler kullanılan enerjinin bir kısmını kendileri üretiyor olsa da, yüksek seyreden enerji fiyatları üreticilerin satın aldıkları enerji maliyetlerine negatif yansıdı. Erdemir’in 4Ç22’de döviz bazlı gelir yapısı sayesinde ciroda yıllık bazda %28 artışla 32.201 mn TL açıklayacağını tahmin ediyoruz. FAVÖK’ün %80 daralma ile 1.914 mn TL seviyesinde gerçekleşmesini, ton başına FAVÖK’ü ise 51,40 USD/Ton (3Ç22:124 USD/Ton; 4Ç21:418 USD/Ton) seviyesinde öngörüyoruz. Net kar cephesinde ise duran varlıkların yeniden değerlendirilmesi bağlı olarak 2.539 mn net kar tahmin ediyoruz. Kardemir’in ise cirosunun yıllık bazda %50 artışla 7.060 mn TL, FAVÖK’ünün ise %68 daralma ile 559 mn TL seviyesinde öngörüyoruz. Ton başına FAVÖK’ü 54 USD/Ton (3Ç22:54 USD/Ton; 4Ç21:282 USD/Ton) olarak tahmin ediyoruz. Şirket’in türev enstrümanlarından kaynaklanan kur farkı gideri etkisi ile 297 mn TL net zarar açıklayacağını öngörüyoruz.

• Çimento: İç piyasadaki yatay satış hacimlerine rağmen sağlıklı fiyat ayarlamalarının etkisiyle Akçansa’nın güçlü ciro performansı kaydetmesini beklerken, enerji maliyetlerindeki artışın etkisiyle majlarda hem yıllık hem çeyreksel bazda gerileme öngörüyoruz. Net kar tarafında ise amortismana tabi varlıkların yeniden değerlemesinden kaynaklı tek seferlik gelir artışının net karı desteklemesini bekliyoruz. Çimsa tarafında ise, güçlü ihracat performansı ve yurt içinde fiyat artışlarının desteğinde yıllık bazda güçlü ciro performansı açıklamasını öngörürken, enerji maliyetlerindeki artışın etkisiyle çeyreksel bazda marjların baskı altında kalmasını bekliyoruz. Net kar tarafında ise, amortismana tabi varlıkların yeniden değerlemesinden kaynaklı tek seferlik gelir artışının net karı desteklemesini bekliyoruz.

• GYO: Emlak Konut GYO’nun, son çeyrekte güçlü teslimat performansı ve konut fiyatlarındaki artışın desteğinde olumlu satış performansı yakalamasını öngörüyoruz. Marjı daha yüksek gelir paylaşımlı projelerin payının artması da marjların güçlü seyrini destekliyor. Torunlar GYO’nun, Torun Center projesinin satışından elde edilen gelirlerin katkısı ve AVM kira gelirlerindeki güçlü artışın desteğiyle son çeyrekte yıllık bazda %96 ciro büyümesi açıklayacağını tahmin ediyoruz. Gayrimenkul yeniden değerleme gelir artışının katkısıyla güçlü net kar büyümesi bekliyoruz. Gayrimenkul yeniden değerleme gelir artışı olarak 16,5 mlr TL’lik katkı öngörüyoruz.

• Otomotiv: Geçtiğimiz yılın son çeyreğinde yurt içi satışlarındaki güçlü toparlanma ile satış hacimlerinde artış görülürken, EuroTL’de görülen değer kazancı finansallara pozitif katkı sağladı. Doğuş Otomotiv’in satış gelirlerini yıllık bazda %154 artışla 14.912 mn TL, FAVÖK’ün yıllık bazda %482 artışla 2.878 milyon TL, net karın ise yıllık bazda %159 artışla 2.781 mn TL seviyesinde gerçekleşmesini bekliyoruz. Özkaynak yöntemiyle değerlenen yatırımlardan elde ettiği gelirlerin hasılaya oranının %1,89 seviyesinde gerçekleşmesini öngörüyoruz. Ford Otosan tarafında, hammadde fiyatlarlarında görülen dengeli fiyatlama ve yurt içi hafif ticari araç satışlarının güçlü seyretmesi paralelinde marjlarda iyileşme bekliyoruz. Ford Romanya’nın da katkısıyla satış adetlerindeki artış ciroyu desteklerken, Şirket’in yatırım döneminde olmasına bağlı olarak yüksek ertelenmiş vergi gelirinin finasallara destek olmasını bekliyoruz. Böylelikle, Ford Otosan’ın satışlarını yıllık bazda %140 artışla 60.939 mn TL, FAVÖK’ün yıllık %41 artışla 6.136 mn TL, net karın ise yıllık bazda %39 artışla 5.705 mn TL seviyesinde gerçekleşmesini bekliyoruz.

• Petrol: Havacılık cephesindeki toparlamanın önderliğinde talepteki pozitif görünüme ek olarak, rafineri ürünlerindeki arz yönlü risklerin fiyatlardaki destekleyici görünümü ve Çin cephesindeki açılmaların desteğinde sektör yılın son çeyreğini olumlu görünümle tamamlamış oldu. Özellikle orta-distilat ürünleri olan jet yakıtı (ortalama 37,2 USD/Varil) ve dizelde (ortalama 45,4 USD/Varil) ürün marjları 4Ç22’de sırasıyla yıllık bazda %314 ve %301 artış gösterdi. Yılın son çeyreğinde, ağır-hafif ham petrol makaslarında yaşanan genişleme ise maliyetlerde destekleyici unsur olarak ön plana çıktı. Bu doğrultuda, Tüpraş’ın yıllık bazda %123 artışla 123.466 mn TL ciro, FAVÖK’ün yıllık bazda %145 artışla 16.074 milyon TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu doğrultuda son çeyrek için net rafineri marjı tahminimiz 18 USD/Varil seviyesinde bulunuyor. Güçlü operasyonel performansın beraberinde net karı ise 9,3 kat artışla 12.872 mn TL seviyesinde öngörüyoruz.

• Arçelik’in 4Ç22’de ürün fiyatlarındaki artışın yanı sıra yurt dışı gelirlerin katkısıyla yıllık bazda %72 artışla 38,8 mlr TL ciro açıklayacağını tahmin ediyoruz. Önceki çeyreğe kıyasla maliyet tarafındaki iyileşmenin etkisiyle bu çeyrekte 3,6 mlr TL FAVÖK ve %9,4 FAVÖK marjı öngörüyoruz. Şirketin 4Ç22 ana ortaklık net dönem karını ise 961 mn TL olarak hesaplıyoruz.

• Türk Traktör’ün traktör satış hacminin bu dönemde yıllık bazda %3 daralma kaydetmesine karşın, fiyat artışlarının desteğinde satış gelirlerinin yıllık bazda %100 artışla 7,20 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK’ün önceki yılın aynı dönemine göre %106 artışla 1,11 mlr TL’ye yükseleceğini, FAVÖK marjının da 0,46 puan artışla %15,46 seviyesine ılımlı yükseleceğini öngörüyoruz. Bu dönemde şirketin borçlanma maliyetinde görülen dengelenmenin desteğinde net karın %62 artışla 795 mn TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Savunma: Otokar’ın satış gelirlerinin 4Ç22’de devam eden ticari araç teslimatlarına ivmelenen savunma sanayi araçlarının eşlik etmesinin beraberinde, kur etkisinin desteğinde yıllık bazda %123 yükselişle 4,10 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış kırılımında yurt dışı satış gelirlerinin payının çeyreksel ve yıllık bazda sırasıyla 27 puan ve 8 puan artışlarla %75 seviyesine yükseleceğini öngörüyoruz. FAVÖK’ün bu dönemde yüksek karlılığa sahip savunma sanayi araçlarının satış karmasında yer alması sonucunda yıllık bazda %86 artışla 763 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. FAVÖK marjının ise bu dönemde önceki yılın aynı dönemine göre 3,71 puan düşüşle %18,62 seviyesinde gerçekleşeceğini tahmin ediyoruz. Şirketin net karının finansal giderlerdeki artışın etkisiyle yıllık bazda %8 düşüşle 483 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Aselsan cephesinde de mevsimselliğin etkisiyle şirketin satış gelirlerinin bu dönemde önceki yılın aynı dönemine göre %57 artışla 15,48 mlr TL’ye yükseleceğini, FAVÖK marjının da 0,85 puan artışla %31,61 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın ise, bu dönemde kur görünümünün etkisiyle yıllık bazda %46 artışla 5,81 mlr TL olarak gerçekleşeceğini tahmin ediyoruz.

• Şişecam’ın fiyat artışlarının desteğinde yıllık bazda güçlü ciro performansının devamını öngörürken, FAVÖK tarafında enerji maliyetlerindeki artış kaynaklı çeyreksel bazda gerileme öngörüyoruz. Net kar tarafında gayrimenkul yeniden değerleme gelir artışının net kara güçlü katkı sağlamasını tahmin ediyoruz. Gayrimenkul yeniden değerleme gelir artışı olarak 2 mlr TL’lik katkı öngörüyoruz. Dolayısıyla, yeniden değerleme artışının beklentimizin üzerinde gerçekleşmesinin net kar tarafında yukarı yönlü süprizlere açık olduğunu düşünüyoruz.

• Koza Altın’ın üretiminin 4Ç22’de yıllık bazda %10 artış kaydedeceği yönündeki öngörümüzün beraberinde, TL bazında altın ons fiyatlarının yıllık bazda %55 yükselmesiyle cironun yıllık bazda %71 artışla 1,95 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Üretimde öne çıkacağını tahmin ettiğimiz ılımlı toparlanma eğiliminin etkisiyle nakit maliyetlerin %25 düşüşle 653 dolar/ons’a gerileyeceği öngörüsüyle, FAVÖK marjının 4,59 puan artışla %54,38’e yükseleceğini tahmin ediyoruz. Net karın ise bu dönemde yatırım faaliyetlerinden gelirlerden kaynaklı olarak %4’lük ılımlı gerilemeyle 1,1 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz.

• Yataş’ın fiyat artışları, artan mağaza açılışları ve pazar payı kazanımlarının desteğinde yıllık bazda %115 artışla güçlü ciro performansı açıklayacağını öngörüyoruz. Yıl geneline göre hammadde maliyetlerinde yaşanan düşüş kaynaklı FAVÖK marjının %13,6 ile bir önceki çeyreğe göre 0,4 puanlık iyileşme kaydetmesini öngörüyoruz.

• Vestel Elektronik’in 4Ç22’de üretimdeki hacimsel daralmanın azalmasına karşın, fiyatlardaki yükselişe bağlı olarak cirosunu çeyreksel bazda %33 artışla 19,2 mlr TL olarak öngörüyoruz. Hasılatı desteklemesine karşın maliyet tarafında da sert artış izlediğimiz TV segmentinin ve EUR/USD paritesindeki yükselişin etkisiyle operasyonel karlılığın baskılanacağını öngörüyoruz. Vestel Elektronik için 4Ç22’de 1,2 mlr TL FAVÖK ve %6,3 FAVÖK marjı öngörüyoruz. Şirketin yılın son çeyreğinde net karını ise 135 mn TL olarak tahmin ediyoruz.

• Tat Gıda’nın, güçlü satış hacmi ve yüksek gıda enflasyonunun desteğiyle yıllık bazda %168’lik güçlü ciro büyümesi açıklamasını öngörüyoruz. Artan girdi maliyetlerine rağmen, fiyat ayarlamaları ve yeni ürün gamlarının desteğiyle FAVÖK marjında çeyreklik bazda hafif iyileşme öngörüyoruz.

• Logo Yazılım’ın satış gelirlerinin 4Ç22’de Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden kontör satışlarının desteğinde yıllık bazda %88 artışla 529 mn TL’ye yükseleceğini öngörüyoruz. Bu dönemde faaliyet giderlerindeki artışlar çerçevesinde FAVÖK marjının 10,06 puan düşüşle %19,72’ye gerileyeceğini tahmin ediyoruz. Net kar cephesinde 4Ç22 özelinde kaydedilmesi beklenen tek seferlik giderin etkisiyle net karın %38 düşüşle 59 mn TL seviyesinde gerçekleşmesini bekliyoruz. • Biotrend Enerji’nin satış gelirlerinin 4Ç22’de elektrik üretimindeki artış eğilimi ve karbon sertifikası satışlarının desteğinde yıllık bazda %308 artışla 680,19 mn TL’ye yükseleceğini, FAVÖK marjının ise 4,79 puan düşüşle %36,01 seviyesinde gerçekleşeceğini öngörüyoruz. Net karın da finansal giderlerdeki yükselişe karşın faaliyet karlılığındaki güçlenmenin desteğinde 51,22 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz (Geçen yılın aynı döneminde şirket 26,45 mn TL net zarar kaydetmişti.)

• Indeks Bilgisayar’ın cirosunun güçlü seyreden perakende ve network segmenti satışlarıyla cironun yıllık bazda %111 yükselişle 8,48 mlr TL’ye yükseleceğini tahmin ediyoruz. Satış karmasında yüksek karlılığa sahip ürünlerin ağırlıklı olmasının etkisiyle FAVÖK’ün %154 artışla 384,41 mn TL’ye yükseleceğini öngörüyoruz. Net karın ise finansman giderlerindeki artış nedeniyle önceki yılın aynı dönemine göre %26 düşüşle 197,20 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

Kaynak: Halk Yatırım