3Ç22 Kar Tahminleri

Karlılık açısından güçlü bir çeyrek olsa da, bilançolar bir miktar fiyatlanmış durumda

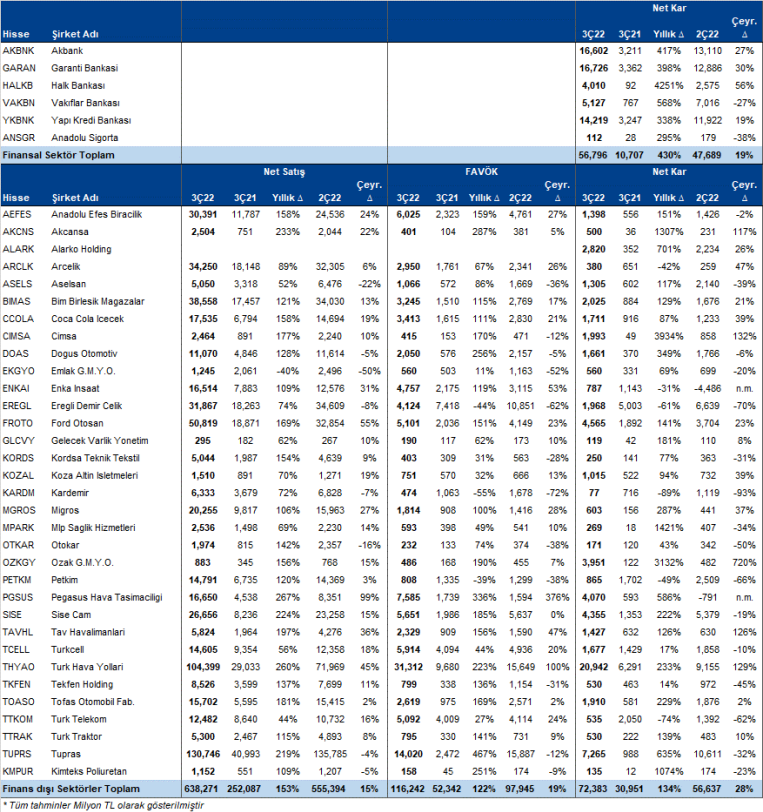

- Bugün Aselsan ile başlayacak 3Ç’2022 bilanço döneminde konsolide olmayan şirketlerin 31 Ekim ve konsolide finansal sonuç açıklayanların ise 9 Kasım tarihine kadar sonuçlarını açıklaması bekleniyor.

- Yüksek enflasyon, yurtiçindeki güçlü talep ve yaz aylarındaki güçlü mevsimsellik etkileriyle Şirketler için karlılık açısından güçlü bir çeyrek olduğunu düşünüyoruz. Araştırma kapsamındaki hisselerde toplam net kar tahminlerimiz 3Ç’de çeyreklik %24 ve yıllık %210 artışa işaret ediyor (Dolar bazında %47). Ayrıca takibimizdeki hisselerin toplam piyasa değerinde USD bazında son üç ayda %33 artış olduğunun altını çiziyor, güçlü finansal sonuçların bir miktar fiyatlandığını düşünüyoruz.

- Bankaların karlılığında, artan TÜFE’ye endeksli menkul kıymet getirileriyle net faiz gelirlerinde artış, güçlü komisyon gelirleri, artan ticari karlar ve güçlü tahsilatlar sayesinde çeyreklik ortalama %19 iyileşme olacağını öngörüyoruz. Özel bankaların %57 özkaynak karlılığıyla güçlü sonuçlar açıklamasını beklerken AKBNK’ın çeyreklik %27, GARAN’ın %30 ve YKBNK’nin %19 net kar artışı açıklayacağını tahmin ediyoruz. Kamu bankalarında ise güçlü net faiz gelirleri ve komisyon gelirleriyle ortalama %24 özkaynak karlılığı öngörüyoruz. 3Ç’de 6mlrTL serbest karşılık tahminimiz nedeniyle VAKBN karlılığında çeyreklik %27 daralma öngörürken HALKB’nin çeyreklik %56 kar büyümesi açıklayacağını tahmin ediyoruz.

- Havacılık sektörününün en güçlü kar büyümesi açıklayıcağını beklerken üç havayolu şirketinin (THYAO, PGSUS and TAVHL) de güçlü faaliyet karı açıklamasını öngörüyoruz.

- TUPRS’ın yüksek rafineri marjlarının devam etmesiyle güçlü kar temposunu sürdürmesini bekliyoruz.

- Perakendelerin (BIMAS-MGROS) artan ciro büyüme oranları sayesinde güçlü karlar açıklayacağını düşünüyoruz.

- Çimento sektöründe yükselen maliyetlere rağmen AKCNS’nın güçlü satış büyümesi sayesinde kuvvetli sonuçlar açıklamasını bekliyoruz. CIMSA’nın 3Ç’de varlık satışlarının etkisiyle güçlü net kar açıklayacağını tahmin ediyoruz.

- Otomotiv sektöründe yurtiçi talep sayesinde güçlü marjların korunduğunu düşünüyoruz.

- OZKGY’nin güçlü satış performansı ve yeniden değerleme farkları sayesinde güçlü karlılık açıklamasını bekliyoruz.

- MPARK’ın borçlulukta azalma sayesinde karlılığında yıllık güçlü bir artış öngörüyoruz.

- Demir-Çelik Şirketlerinin (EREGL&KRDMD) çelik fiyatlarındaki düşüşle daralan marjları sebebiyle zayıf sonuçlar açıklamasını beklerken, ARCLK, KORDS ve TKFEN de zayıf sonuçlar beklediğimiz diğer şirketlerdir.

YF Kar Tahminleri

Rapor için tıklayın.

Kaynak: Yatırım Finansman