2022 Yılı 3. Çeyrek Finansal Beklentileri

Genel Görünüm

2022 yılı Temmuz ayında bayram tatili haftasında BİST100 endeksi, hem tatil riskinin alınmaması algısı hem de ABD’de Haziran ayında gelen son 41 yılın en yüksek enflasyonu ile o dönem 60 g HO’nun altında kalmıştı. 60 g HO’nun altında kalınması durumu ise en son Rusya’nın Ukrayna’ya savaş başlattığı dönemde yani Şubat sonunda gerçekleşmişti. Temmuz ayı sonunda başlayan 2022 yılı ikinci çeyrek finansal dönemiyle birlikte Borsa İstanbul’da adeta bayram havası yaşandı. Açıklanan finansalların, güçlü geçen birinci çeyreğinde üstüne çıkması, BİST100 endeksinin yukarı yönlü gidişinde öncülük etti. Bankacılık tarafının etkilerinin ön plana çıkması ile endeks, 13 Eylül’e kadar 2.450 seviyesinden %52 oranında yükselişle 3.715 seviyesine kadar yükseldi. Sonrasında gelen kar realizasyonları, globaldeki sıkı para politikasının etkileri ile resesyon endişelerinin artması ile BİST100 endeksi 29 Eylül’de 60 g HO’dan (3.048) döndü. Ardından yurt içi dinamiklerin ön plana çıkması ve Eylül ayının son bulması ile bilançoların açıklanma döneminin başlamasına yaklaşılması ile tekrar beklentilerin fiyatlanmaya başladığına şahit oluyoruz. Orta vadede, risksiz getirilerin enflasyon karşısında yetersiz kalması ve yerli yatırımcı ilgisinin artması ile alternatif getiri arayışının olması sebepleriyle Borsa’ya olan ilginin devamını beklemekteyiz. Bu kapsamda üçüncü çeyrek finansallarının da sektörel bazda ikinci çeyrekten daha iyi gelecek olması ön görüsüyle finansalların Borsa İstanbul için yukarı yönlü katalizör olarak olacağını ön görüyor ve yurt içinin global piyasalardan pozitif ayrışacağını düşünmekteyiz.

2022 yılı üçüncü çeyrek finansalları geçtiğimiz günlerde başladı. 21 Ekim’de seans sonunda Arçelik, devamında ise 26 Ekim’de Akbank, Tav Havalimanları, Tekfen, Tofaş, Türk Traktör ile Kamuyu Aydınlatma Platformu’na açıklanması ile devam etmesi bekleniyor. Üçüncü çeyrek finansallarının son açıklanma tarihleri ise konsolide olmayanlar için 31 Ekim 2022 Pazartesi, konsolide finansallar için 9 Kasım 2022 Çarşamba, banka finansalları için ise 21 Kasım 2022 Pazartesi olarak belirlendi.

Kurlarda kısmi yatay seyir ile birlikte enflasyon kaynaklı maliyet yükselişlerini satışlarına yansıtabilen ve artan finansman maliyetlerine karşın finansal gider artışları sınırlı kalacak, az borçlu şirketlerin ön plana çıkmasını beklemekteyiz. Bu kapsamda ihracatçı, üretici sektörler yılın son çeyreğine göre bir miktar arka planda kalabilecekken, hızlı tüketim mamulleri (gıda, perakende, giyim), otomotiv (satış ve ihracatta karlılık anlaşmalı şirketler), enerji, gayrimenkul ve holding sektörü paylarının ön plana çıkmasını bekliyoruz. Daha önceki bültenlerimizde altını çizdiğimiz bu yatırım teması anlık konjonktürde makroekonomik koşulların değişmediği yılın son çeyreğinde de geçerliliğini korumaya devam edecek gibi gözüküyor.

Sektörel Görünüm

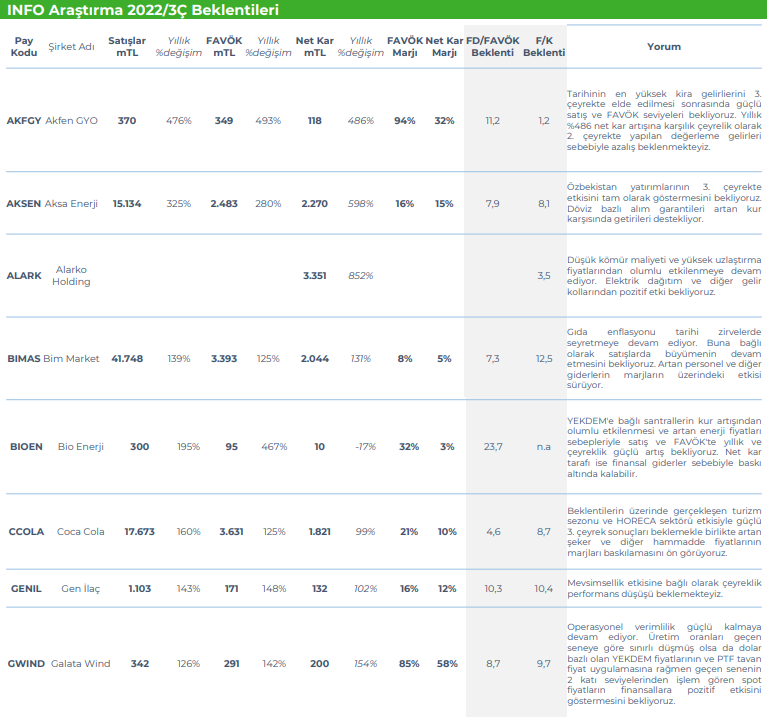

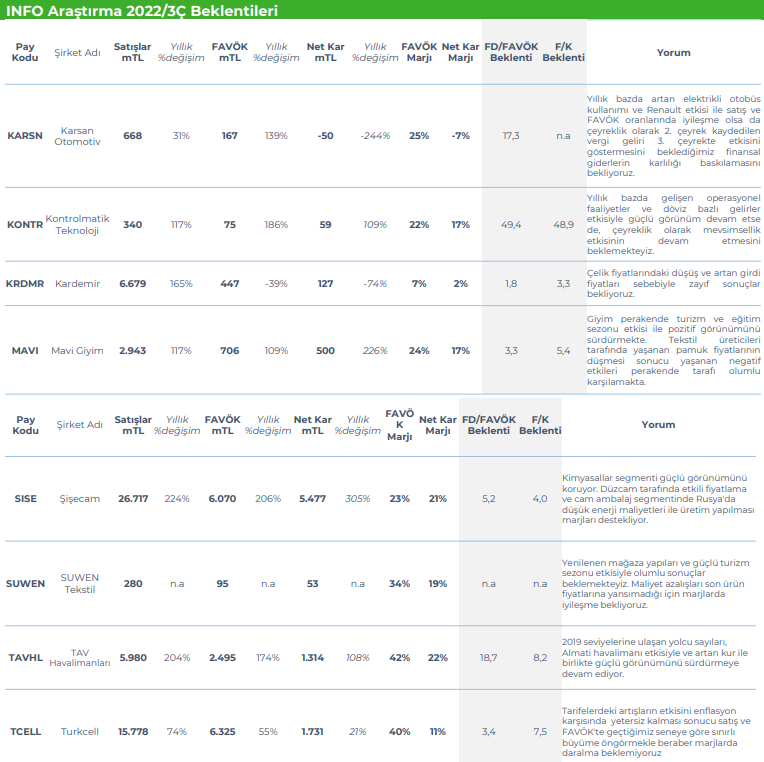

Bankalar, son bilanço dönemlerinde açıklanan finansallar ile endeksin rekor kırdığı dönemlerde endekse öncülük etti desek yanlış olmayacaktır. Özellikle dalgalı makroekonomik ortamda da bankacılık sektörünün ön plana çıkması, 2020 yılından bu yana açılan (pandemi etkisi) sınai & bankacılık spreadinin kapanmasını sağladı diyebiliriz. Ağustos ayından 12 Eylül’e kadar ikinci çeyrek finansallarının da etkisiyle en çok kazandıran sektör grubu olan bankacılık payları 12 Eylül sonrasında sert satış baskısı ile karşı karşıya kalınması neticesinde en çok kaybettiren sektör olarak ön plana çıksa da, 2022 yılı üçüncü çeyrek finansallarında, finansal açıdan tekrar ön plana çıkmasını beklediğimiz sektörler arasında yer alıyor. TCMB tarafından gerçekleşen faiz indirimleri ile birlikte bankaların Açık Piyasa İşlemleri ve Kur Korumalı Mevduat fonlama maliyetlerinde gerileme olmasına rağmen, çıplak mevduat (KKM’nin olmadığı) maliyetlerinde artış, kredi oranlarının düşmesi ve kredi yavaşlaması yüzünden net faiz marjlarında daralma bekliyoruz. Buna karşılık TÜFE endeksli kağıt getirilerinde enflasyona paralel artış sayesinde bankacılık sektöründe nominal karların 2Ç’ye paralel açıklanmasını bekliyoruz. Akbank, Yapı Kredi ve Halk Bankası finansallarıyla bu çeyrekte ön plana çıkabilecek bankalar olarak ön plana çıkarken, iştirak karlılıklarındaki güçlü beklentilere karşılık İş Bankası’nın karlılığının yatay seyredeceğini ön görmekteyiz.

Demir – çelik paylarında baskı hissedilmesini beklemekteyiz. Yılın üçüncü çeyreğine resesyon endişeleri damgasını vurdu. Rusya – Ukrayna savaşının etkileri ile birlikte çelik ve hurda fiyatları sert yükselmiş ve kurdaki gelişmelere bağlı olarak da çelik sektörü payları yılın ilk iki çeyreğinde ön plana çıkmıştı. Ancak yılın üçüncü çeyreğinde resesyon fiyatlamalarının fazlasıyla artması ve bu duruma ek olarak sert geri çekilen çelik/hurda fiyatlarının bu çeyrekte metal ana sanayi sektörü paylarını baskılayacağını düşünüyoruz. Demir çelik sektörünün yanı sıra, sanayi şirketlerinde genel olarak 3Ç’de TL’nin değer kaybetmesi, başta enerji olmak üzere TL maliyetlerde görülen artış, Euro/Dolar paritesinde ABD doları lehine olan gelişmeler ve başlıca ihracat pazarı olan AB’de görülen talep zayıflığı sebebiyle açıklanacak sonuçların Ereğli ve Kardemir finansalları üzerinde olumsuz karşılanma potansiyeli olduğunu düşünmekteyiz.

Tarifelerin enflasyon karşısında yetersiz kalması nedeniyle Türk Telekom ve Turkcell’de zayıf performansın devamını bekliyoruz ancak yatay kur hareketi nedeniyle finansal giderler tarafında göreceli iyileşme potansiyeli bulunmaktadır. Sigortacılık sektöründe prim üretiminde güçlü seyir korunabilecek olmasına rağmen, enflasyon artışı sebebiyle hasar giderlerinde daha yüksek bir artış faaliyet karlılığının bu çeyrekte de baskılayacaktır. . Artan maliyetler, olumsuz EUR/USD parite etkisinin Arçelik karlılığı üstünde olumsuz katkı yapmasını beklemekteyiz. Etilen – nafta spreadinin üçüncü çeyrekte daralması ve artan hammadde maliyetleri nedeniyle Petkim tarafında baskı beklense de yüksek seyrini sürdüren rafineri marjları ile birlikte Tüpraş’tan güçlü finansallar beklemekteyiz.

Ulaştırma şirketlerinden güçlü finansallar beklemekteyiz. Turizm sezonunun en iyi dönemi olan üçüncü çeyreğin etkileri, yurt içi tavan fiyat bilet uygulamaları, maliyetlerin sınırlı kalması ile ulaştırma paylarının üçüncü çeyrekte ön plana çıkmasını bekliyoruz. Devlet Hava Meydanları İşletmeleri verilerine göre havayolu yolcu sayısı 3Ç22’de yıllık olarak %22,6 oranında artarken, Pegasus ve Türk Hava Yolları yolcu sayısı aynı dönemde sırasıyla yaklaşık %17 ve %39 oranında arttı. Dış hat yolcu sayılarının da 2019’un üzerinde kalması ile birlikte Tav Havalimanları, Türk Hava Yolları ve Pegasus’un bu finansal dönemde öne çıkmasını beklemekteyiz.

Enflasyondaki yukarı yönlü seyrin etkisi ve hane halkı tasarrufların azalması ile birlikte indirim marketlerine olan ilgi artmaya devam ediyor. Enflasyonun ciroları yukarı taşıyacak olmasıyla gıda perakende şirketleri birinci çeyrekte olduğu gibi ikinci çeyrek finansallarındaki yıl sonu tahminlerini de yukarı yönlü revize etti. Enflasyon kaynaklı fiyat artışlarının etkisi ile Bim ve Bizim Toptan’ı fiyat artışlarına ek olarak maliyet yönetiminin doğru yönetilmesi ile Coca Cola, meşrubat artışlarının etkisi ile Anadolu Efes’in ön plana çıkarıyoruz.

Rusya-Ukrayna krizinin etkileri ve OPEC+ kararlarının etkileri enerji fiyatları üzerindeki etkisi devam ediyor. Kur tarafı da yukarı yönlü seyir sürerken doğal gaz çevrim santralleri piyasa takas fiyatlarını da yükseltmeye devam etti. İkinci çeyreğe göre artan PTF fiyatları sonrası 2022 kömür maliyetlerini hedge eden avantajlı konuma geldi. Bu bilanço dönemine PTF fiyatlarının yükselmesinin yansımasını bekliyoruz. Özbekistan’daki 740 MW’lık yatırımını aktif hale getiren Aksa Enerji’nin Kazakistan’da 240 MW’lık ihaleyi almasının ardından yurtdışındaki yüksek FAVÖK marjlı yatırımları devam ediyor. Yurt dışından kur garanti getirili enerji santralleri katkısı ile Aksa Enerji’den güçlü finansal bekliyoruz. PTF fiyat artışından Galata Wind’in de yüksek FAVÖK marjı ve iyileşen operasyonel karlılığının etkisiyle net karını destekleyici finansal açıklamasını bekliyoruz. Ayrıca kömürden üretim yapan ve kömür fiyatlarını 2022’de hedge eden Alarko’nun nispeten düşük maliyetli elektrik üretim şirketi olan CENAL’ın etkileri ile ön plan acıkmasını bekliyoruz.

Rapor için tıklayın.

Kaynak: İnfo Yatırım