4Ç20 Kâr Beklentileri

Sanayi şirketlerinin net karlarında toparlama devam edecek

Banka dışı şirketlerde toparlanma. 4. çeyrekte zarar açıklamasını beklediğimiz Pegasus, THY ve Tav hariç, araştırma kapsamındaki şirketlerin önceki yılın aynı dönemine göre kârında %45 artış bekliyoruz. Havayolu sektöründeki şirketlerin 4Ç20 zararının ise önceki çeyreğe göre artmasını bekliyoruz. Bu üç şirket haricinde araştırma kapsamındaki 31 banka dışı şirketten önceki yılın aynı dönemine göre üçünün (Kardemir, Migros, Tekfen) zarardan kâra geçmesini, 22’sinin dönem kârını artırmasını ve sadece altısının kârında azalış olmasını bekliyoruz. Bankalar tarafında ise toplam 4Ç20 kârının önceki çeyreğe göre %34 ve önceki yıla göre %18 azalmasını, Halkbank ve Albaraka’nın dönem kârında önceki çeyreğe göre artışın baz etkisinden kaynaklanacağını hesaplıyoruz. Şirketlerin 4Ç20 performanslarına göre banka dışı şirketler tarafında Ereğli, Kardemir, Türk Traktör, Arçelik, Vestel Beyaz, Yataş, Aksa, Petkim, Tekfen, Ford Otosan, Tüpraş öne çıkıyor. Kuvvetli ciro artışı beklediğimiz Fonet ve Ard Yazılım’ın kârlarında da dikkat çekici artışlar öngörüyoruz.

İç talep güçlü kalmaya devam etti. Kredi faizlerindeki artışa rağmen, beyaz eşya ve otomotiv sektörlerinde talep ivmesinin korunması kâr artışında bu sektörleri öne çıkardı. Diğer taraftan ekonomideki ivmelenme ve küresel koşulların olumlu etkisi petrol, petrokimya ve demir çelik gibi emtiaya dayalı sektörlerde toparlanmanın başladığına işaret ediyor. Bu sektörlerdeki şirket ciro ve kârlarında kuvvetli artışlar sağlandı. Faizdeki artış sonrası kur oynaklığının azalması döviz açık pozisyonu taşıyan şirketlerin (Migros, Medical Park ve Kardemir) performansına katkı sağlarken, havacılık ve turizm gibi hizmet sektörlerinde salgın etkisiyle kısıtlamaların yeniden artması ve mevsimsel faktörlerle zayıf talep koşulları devam etti. Bankalar tarafında ise kârlar TL faiz artışı sonrası net faiz marjının baskılanması ve yüksek karşılık ayrılması (takibe dönüşüm hızı salgın esnekliği nedeniyle düşük kalsa da) yıl içerisinde en düşük seviyeye geriledi.

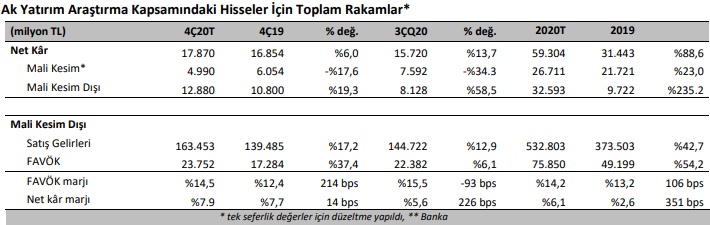

Bilanço dönemi 25 Ocak’ta başlıyor. Banka dışı şirketlerde 4Ç20 bilanço dönemi 25 Ocak’da Arçelik ile başlayacak. Ardından Ford Otosan, Şişe Cam ve Tofaş’ın sonuçlarını Şubat’ın ilk haftasında açıklamaları bekleniyor. Bankalarda ise ilk Garanti Bankası 28 Ocak’da sonuçlarını açıklayacak, Akbank, İş Bankası, Yapı Kredi Bankası ve TSKB Şubat’ın ilk haftasında sonuç açıklayacak. Son bilanço açıklanma tarihi banka dışı konsolide olmayanlar ve konsolideler için 1 ve 11 Mart; bankalar için 11 Mart olarak belirlendi. Araştırma kapsamımızdaki şirketlerin 4Ç20 kârları toplamının önceki yıla göre %19 oranında büyüyerek 17,9 milyar TL olmasını bekliyoruz.

Bankacılık Sektörü

Marjdaki daralma ve artan karşılık giderleri son çeyrek kârlarını baskıladı. 4Ç20 kârının önceki çeyreğe göre araştırma kapsamındaki yedi bankada ortalama %32 azalmasını bekliyoruz. Buna göre bankacılık sektörünün son çeyrek kârı yılın en düşük seviden kapatırken önceki yılın son çeyreğine göre %20 artış gösterdi. Kârlardaki gerileme marjların daralması ve ihtiyatlı karşılık ayırma politikaları sonucu ortaya çıktı. Halkbank ve Albaraka Türk önceki çeyreğin nispeten düşük bazı ve karşılık maliyetlerinin sektörün genelinden ayrışarak düşmesi sonucu önceki çeyreğe göre kâr artışı sağladılar. Ancak öz kaynak kârlılığı her iki bankada da sektörün oldukça gerisinde kalmaya devam etti. Araştırma kapsamımızdaki büyük ölçekli bankalar arasında Yapı Kredi ve Garanti Bankası net faiz marjı açısından daha dirençli bir dönem geçirdi. Net faiz marjının Yapı Kredi’de yatay kalmasını ve Garanti’de ortalamadan düşük 50 baz puan seviyesinde gerilemesini bekliyoruz.

TL faizlerindeki artış marjları baskılıyor. Ağustos ortasından itibaren fonlama maliyetinin artışı bankaların kredi mevduat getiri makasını baskıladı. Eylül ve Kasım’ın sonlarındaki toplam 675 baz puanlık politika faizi artışına paralel olarak TL mevduat maliyeti Aralık sonunda dönem başına göre 600 baz puan arttı. Dönem içerisinde döviz mevduat maliyeti de 50 baz puan arttı ve vadesiz mevduatın payı bir miktar azaldı. Kredilerde yukarı yönlü fiyatlamaya rağmen, vade uyumsuzluğu kredi-mevduat makasını daralttı. Buna karşılık Ekim ayı enflasyonunun %12 olarak gerçekleşmesi önceki çeyreklerde TÜFE’ye endeksli tahvilleri %8,5 – %9,0 enflasyon ile değerleyen banka net faiz marjlarına katkı sağladı. TÜFE katkısı menkul kıymetlerini yıl sonu enflasyonundan (%14) değerleyen Halkbank’ta en yüksek, uzun dönemli enflasyon beklentisini dikkate alan İş Bankası’nda en düşük düzeyde kaldı. Aralık sonundaki TCMB faiz artışı sonrası fonlama maliyeti artmaya devam ediyor. Gerek zayıflayan kredimevduat getiri makası, gerekse TÜFE’ye endeksli menkul kıymet getirisinin 4Ç20’deki yüksek bazı nedeniyle net faiz marjı 2021’in ilk iki çeyreğinde de gerileme sinyali veriyor. Sonrasında enflasyondaki düşüş eğilimine bağlı olarak bir toparlanma görmeyi umuyoruz.

Karşılıklar TL’de değer kaybı ve artan rezerv ile yüksek kaldı. Sorunlu kredi tahakkuklarına ilişkin esneklik altı ay daha uzatıldı. Bu uygulamaya bağlı olarak sorunlu kredi artışı sınırlı kaldı, ayrıca özel bankalardaki nispeten yüklü sorunlu kredi iptalleri (özellikle Garanti Bankası) sorunlu kredi hacminin destekler nedeniyle sorunlu kredi hacmi 3Ç20’de de 151 milyar TL civarında sabit tuttu. Ancak makro değişkenlere ilişkin temkinli varsayımlar ve yeni aktarımlar nedeniyle yakın izlemedeki kredi hacminin genişlediğini tahmin ediyoruz. Özel bankalarda net karşılık giderinin önceki çeyreğe yakın gerçekleştiğini, Vakıfbank’ta arttığını ve Halkbank’ta gerilediğini tahmin ediyoruz.

Komisyon gelirlerinde gerileme var. Kredi aktivitesinin zayıflaması sektör genelinde komisyon gelirlerinin önceki çeyreğin altında kalmasına neden oldu. Buna karşılık İş Bankası’nın diğer bankalardan bir miktar olumlu ayrıştığını ve komisyon gelirinde önceki çeyreğe göre hafif artış sağladığını tahmin ediyoruz. Komisyon gelirlerinin 2020 yılında sektör genelinde %5 düzeyinde daraldığını tahmin ediyoruz. Özel bankalarda komisyon gelirlerinin yataya yakın kalacağını ya da hafif daralacağını, kamu bankalarında daralmanın biraz daha belirgin olacağını tahmin ediyoruz. Kamu bankalarında 2021 yılı kredi aktivitesi beklentimiz daha mütevazi düzeyde olduğu için komisyon gelirlerinde de azalma olabileceğini tahmin ediyoruz.

Kredi artışında özel bankalar öne çıktı. BDDK verilerine göre 4Ç20’de mevduat bankalarının TL kredi hacmindeki artış önceki çeyreğe göre yavaşlayarak 75 milyar TL (3Ç20’de 160 milyar TL) olurken TL mevduat tutarı 30 milyar TL azaldı (3Ç20’de 51 milyar TL artış). Önceki çeyrekten farklı olarak TL kredi artışının ¾’ünü özel bankalar sağladı. Döviz krediler sektör yatay seyrederken, Vakıfbank’ta bir miktar arttı. Tasarruf sahiplerinin TL’den dövize geçişinin döviz mevduat güçlü bir büyüme gösterdi. Artış kamu bankalarında %10’un üzerinde, özel mevduat bankalarında %5’e yakın seviyelerde gerçekleşti. Repo fonlaması yüksek seviyesini korudu. Ayrıca artan döviz mevduatına paralel olarak swap kullanımı özellikle yerli özel bankalarda kuvvetli artış gösterdi.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Banka dışı şirketlerde net kar seviyesinde %19 büyüme bekliyoruz. Araştırma kapsamımızdaki bankacılık dışı şirketlerin net karı yıllık %19 ve çeyreklik %59 büyümelerle 12,9 milyar TL olarak gerçekleşmesini bekliyoruz. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının geçen yılın aynı dönemine göre %37 ve geçen çeyreğe göre de %6 büyüme göstereceğini tahmin ediyoruz. Toplam FAVÖK marjının geçen yıla göre 214 ve bir önceki çeyreğe göre 14 baz puan genişlemesini öngörüyoruz. Güçlenen faaliyet performansının üzerine 4Ç20’de TL’nin değer kazanmasıyla kur farkı geliri beklentilerinin eklenmesiyle, net kardaki büyümelerin gerçekleşmesini bekliyoruz.

Demir Çelik şirketleri (Ereğli Demir Çelik ve Kardemir), dayanıklı tüketim şirketleri (Arçelik ve Vestel Beyaz Eşya), Bim, Aksa Akrilik, Fonet Yazılım, Turkcell, Türk Traktör ve Yataş’ın net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

• Artmaya devam eden satış fiyatlarla, demir çelik sektör şirketleri (Ereli Demir Çelik ve Kardemir) net karlarında hızlı büyüme bekliyoruz.

• Özelikle Kasım ve Aralık aylarında karantina kısıtlamalarının artmasıyla evde tüketimde yaşanan artış Bim’in faaliyetlerine olumlu yansıdı.

• Güçlü devam eden yurtiçi talep ve artan ihracat ile dayanıklı tüketim şirketlerinin (Arçelik ve Vestel Beyaz Eşya) net karları yıllık bazda yüksek artış gösterdi.

• Artan talep ve iyileşen faaliyet karlılığında Aksa Akrilik net karında güçlü büyüme öngörüyoruz.

• Artan sözleşme sayısı ile Fonet Yazılım faaliyet performansındaki büyüme net kara yansımasını bekliyoruz.

• Güçlü faaliyet karı büyümesi ile Türk Traktör’ün net karında güçlü büyüme öngörüyoruz.

• Turkcell’in FAVÖK büyümesi, azalan net finansman giderleri ve geçen yılın düşük baz etkisiyle güçlü net kar artışı sağlamasını bekliyoruz.

• Yurtiçinde devam eden güçlü mobilya talebi ile Yataş’ın operasyonel performansı olumlu etkilendi.

Diğer yandan, Aselsan ve Logo Yazılım’da zayıf faaliyet dışı net giderlerde yükselişlerle net karlarına olumsuz yansımasını bekliyoruz. Şişecam’da güçlü operasyonel sonuçlara karşın kur farkı zararlarının net karı olumsuz etkilemesini bekliyoruz.

Rapor için tıklayın.