3Ç2020 KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

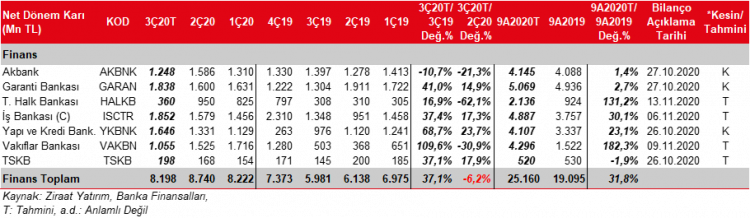

Bankacılık sektörü karı 2020 yılının Temmuz-Ağustos döneminde, bir önceki yılın aynı dönemine göre, düşük baz etkisiyle %53,8 oranında artış kaydederken, bir önceki çeyreğin ilk iki ayına göre ise sadece %2 oranında artmış ve 12,2 milyar TL seviyesinde gerçekleşmiştir. Özellikle Temmuz ayında, bir önceki ayda dönem sonu ayarlamaları nedeniyle ayrılan yüksek karşılıkların düşmesi, YP kredi faizlerindeki artış ve operasyonel giderlerdeki azalma nedeniyle 8,25 milyar TL’lik aylık rekor kar açıklanmış ancak Ağustos ayında faizlerdeki artışla birlikte net faiz gelirleri gerilerken, kur etkisiyle artan ticari zararlar karlılığı baskılamıştır. Eylül ayında da mevduat maliyetlerindeki artışın ve kurların etkili olduğunu, ayrıca ihtiyatlılık kapsamında yüksek karşılık giderleri ayrılacağını öngörüyoruz. Bu varsayım kapsamında sektörde karlılığın bir önceki çeyreğe göre düşüş kaydedebileceğini düşünmekteyiz.

3. çeyrekte kamu bankaları ve özel bankaların kredi büyümeleri birbirine yaklaşmış ve toplam kredi büyümesi bir önceki çeyreğin altında gerçekleşmiştir. Bir önceki çeyrekte kamu bankaları çok yüksek kredi büyümeleriyle sektörden ayrışmıştı. 26 Haziran 2020-25 Eylül 2020 haftalık BDDK verilerine göre sektörde kamu mevduat bankaları hariç toplam kredi büyümesi %8,48 iken, kamu mevduat bankalarındaki kredi büyümesi %8,43 olmuştur.

Ağustos ayından itibaren artan mevduat maliyetleriyle birlikte kredi mevduat makasında 3. çeyrekte genel olarak daralma kaydedilmiştir. Mevduat maliyeti artışına paralel yeni kredi fiyatlamaları yapılmıştır. Ancak, hem yeni kredi artışının görece düşük olması hem de gecikmeli etki nedeniyle bu çeyrekte kredi fiyatlamalarının olumlu etkisinin görülmesi beklenmemektedir. Diğer taraftan TÜFE endeksli tahvillerin getirilerinde bu çeyrekte Garanti BBVA, İş Bankası ve Vakıfbank’ta artış kaydedilmesi beklenirken, diğer bankalarda ise çeyreksel önemli bir değişim beklenmemektedir. Garanti BBVA ve Vakıfbank’ın TÜFE endekslilerinde kullanılan enflasyon tahmini değişikliğinin olumlu katkısı olurken, İş Bankası’nda ise TCMB enflasyon beklenti anketine göre artan enflasyon beklentileri etkili olmuştur.

Tüm bankaların ücret ve komisyon gelirlerinde 3. çeyrekte bir önceki çeyreğe göre normalleşmeyle %15’in üzerinde artışlar kaydedilmiştir.

Ticari karda Garanti BBVA ve Yapı Kredi’de döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki yüksek artış kaynaklı gelir oluşmasının etkisiyle, bir önceki çeyreğe göre artış kaydedilmiştir. Halkbank ve Vakıfbank’ta ise kur artışı kaynaklı yüksek ticari zararlar kaydedilmiştir. İki bankada da net dönem karında bir önceki çeyreğe göre kaydedilen düşüşte yüksek ticari zararlar ana etken olmuştur.

İhtiyatlılık kapsamında genel olarak tüm bankalar karşılık giderlerini yüksek tutarak karşılık oranlarını artırırken, Akbank, Garanti BBVA ve Yapı Kredi Bankası’nda karşılık giderleri bir önceki çeyreğe göre artmıştır. Bunda döviz cinsi tutulan karşılıklarda kur kaynaklı artış kaydedilmesi önemli etken olurken, Garanti ve Akbank’ta LYY kaynaklı karşılık giderleri de kurlardaki artışın etkisiyle yükselmiştir. Ayrıca Garanti BBVA’nın 2. çeyrekteki 600mn TL’lik serbest karşılığın ardından 3. çeyrekte de 800mn TL serbest karşılık ayırdığı varsayılmıştır. İş Bankası’nın da bu çeyrekte 200mn TL serbest karşılık ayırdığı varsayılmıştır. (2Ç’de 500mn TL serbest karşılık ayırmıştı.)

Takibimizdeki bankalardan Akbank, Halkbank ve Vakıfbank’ın bir önceki çeyreğe göre karlarında düşüş öngörülürken, diğer bankaların karında ise artış beklenmektedir. Bir önceki çeyreğe göre en yüksek kar artışının %23,7 ile Yapı Kredi Bankası’nda olacağı öngörülmüştür.

Tüm bu gelişmelere bağlı olarak, 2020 yılının 3. çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %6,2 oranında daralacağını, bir önceki yılın aynı dönemine göre ise %37,1 oranında artış kaydedeceğini tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

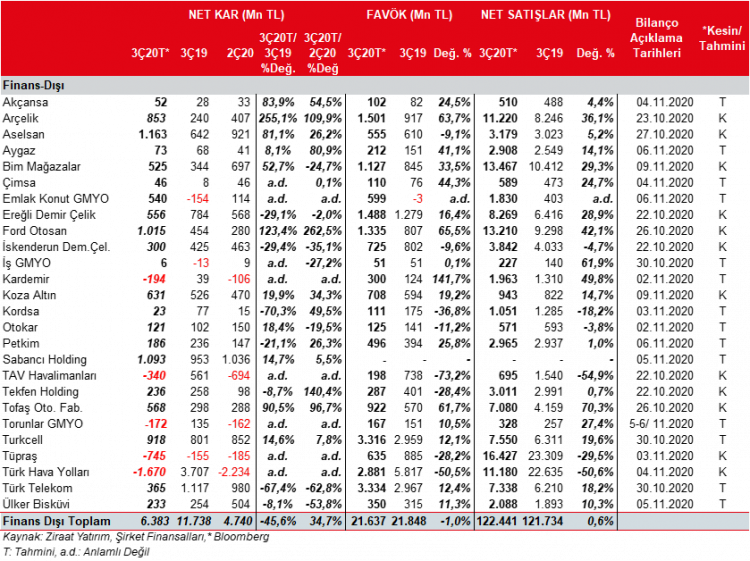

Yılın 3. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %14,1 %18,4 ve %15,8 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Euro’daki görece yüksek artıştan dolayı Euro açık pozisyonları yüksek olanlar, Dolar ve Japon Yeni açık pozisyonu olanlara göre daha olumsuz etkilenmesi beklenmektedir.

2020 yılının 2. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %5,0, %6,8 ve %5,7 oranlarında değer kazanmıştı. Dolayısıyla bu çeyrekte kurların çok daha yüksek artış kaydetmesine bağlı olarak, döviz açık pozisyonu olan şirketler daha yüksek kur farkı gideri yazabilecekken, döviz fazla pozisyonu olan şirketler de daha fazla kur farkı geliri kaydedebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2019 yılının 3. çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %1,7, %5,6 ve %1,9 oranlarında değer kaybetmişti. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların döviz açık pozisyonu olan şirketlere olumsuz etkisinin çok daha yüksek olması beklenmektedir.

En yüksek açık pozisyona sahip şirket THY, dolar cinsinden bilanço tutmakta olup döviz açık pozisyonunu EUR ve JPY cinsindendir. 3. çeyrekte, nette 206mn TL’lik bir kur farkı gideri oluşabilir.

Ford Otosan’ın (FROTO) yüksek EUR açığı olmasına karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır.

USD ve EUR fazlasına istinaden Aselsan’ın 905mn TL kur farkı geliri kaydedeceği hesaplanmıştır. İskenderun Demir Çelik’in (ISDMR) 5.327mn TL’lik toplam döviz fazla pozisyonu olması karşın, finansallarını dolar cinsinden tutması sonucu ancak 63mn TL’lik bir kur farkı geliri kaydedebileceği hesaplanmıştır.

Brent petrol fiyatları Haziran sonundaki 41,7$/varilden sınırlı bir toparlanmayla Eylül ayı sonunda 42,1$/varile yükselirken, ortalama brent ise 2020 yılı ikinci çeyrekte 33,19$/varil iken 3. çeyrekte ortalama 43,6$/varil olarak gerçekleşmiştir. Bu durum 3. çeyrekte akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) stok geliri oluşacağına işaret etmektedir. Ayrıca kurlardaki artışın da etkisiyle, normalleşmeyle beraber bu şirketlerin satış gelirleri ve satış miktarında artış öngörmekteyiz. Tüpraş tarafında, rafine marjlarında bozulmanın devam etmesine bağlı olarak, stok karı kaydedileceği varsayımına karşın, kurlardaki yüksek artışın da olumsuz etkisiyle net dönem zararı açıklayacağını tahmin etmekteyiz. Diğer taraftan Aygaz’ın da bu çeyrek stok karı kaydetmesinin yanında, normalleşme sonrası artan LPG talebinin etkisiyle, Tüpraş’ın tahminin zararının negatif etkisine karşın, net dönem karı açıklayacağı öngörmekteyiz. Aynı şekilde Petkim’in de etilen nafta marjının 3. çeyrekte ikinci çeyrek ortalamasının üzerinde gerçekleşmesi ve artan satış miktarlarına bağlı olarak bu çeyrekte olumlu finansallar açıklayacağını tahmin etmekteyiz.

2020 yılının 3. çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %23,3 azalmış ve 213.939 adet olarak gerçekleşmiştir. Ford Otosan’ın ve TOFAŞ’ın yurtdışı satış adetleri sırasıyla %23,8 ve %36,1 azalmıştır. Diğer taraftan, ortalama Euro’nun TL karşısında %30’un üzerinde değer kazanması adetteki düşüşlerin ciroya yansımamasını sağlamıştır.

Türkiye’de yurtiçi otomotiv satışları 3. çeyrekte bir önceki yılın aynı dönemine göre %178,9 artmış ve 246.342 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %315,4 ve %371,6 artmıştır. Çok güçlü 3. çeyrek yurtiçi satış adetleri paralelinde Ford Otosan ve TOFAŞ’ın toplam ciro artışlarının sırasıyla %42 ve %70 yıllık artışlar kaydedebileceğini öngörmekteyiz.

TÇÜD tarafından yapılan açıklamaya göre pandemi döneminin bütün daraltıcı etkilerine rağmen, Türk çelik sektörünün üretiminde yılın ilk 8 ayı itibariyle %0,6 oranında üretim artışı kaydetmesi ile Türkiye’nin çelik tüketiminin %13 artış göstermesi, yılın son ayları için iyimser beklentileri artırmıştır. Ancak, iç piyasada tüketimin %50 oranında ithalatla karşılanması, kapasite kullanım oranlarını düşürmekte ve dolayısıyla tüketim artışı yurtiçi üretime tam olarak yansımamaktadır.

Şirket bazında baktığımızda ise 2020 yılının 3. çeyreğinde Kardemir’in satış miktarının 2Ç2020’e göre %2,3 oranında azalacağını, satış fiyatlarının ise geçtiğimiz çeyreğin üzerinde gerçekleştiğini tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin %13 üzerinde gerçekleşeceğini ancak finansman giderine bağlı olarak şirketin zarar açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %24,2, satış gelirlerinde ise %49,8 oranında artış beklemekteyiz.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 3Ç2020’de bir önceki çeyreğe göre %3,7 oranında artacağını, satış fiyatlarının ise dolar bazlı geçen çeyreğin bir miktar üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %8,6 oranında artış öngörmekteyiz. Satış fiyatlarının ise bu çeyrekte 3Ç2019’un altında kalacağını ancak kurdaki ve satış miktarındaki artışa paralel olarak satış gelirinde %29 artış gerçekleşeceğini tahmin etmekteyiz. Diğer taraftan gelirdeki artışa rağmen satış fiyatlarının döviz cinsinden düşük olmasına paralel marjların daha da daralması ve vergi giderinin olumsuz etkisi nedeniyle net dönem karının bu çeyrekte 3Ç2019’un altında kalacağı öngörülmüştür. İskenderun Demir Çelik’in de satış gelirinin bu çeyrekte 2Ç2020’e göre artış kaydedeceğini, net karın ise vergi gideri nedeniyle düşeceğini öngörmekteyiz. Şirketin satış miktarının bir önceki çeyreğe göre %6,1 oranında artacağını ve satış fiyatlarının bir önceki çeyreğin üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarının %19,3 oranında azalacağını ve satış gelirinin ve karın 3Ç2019’un altında kalacağını düşünmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Temmuz-Eylül döneminde, hizmet alan yolcu sayısı %62,1 azalışla 25,3mn olmuştur. Türk Hava Yolları’nın ise 3. çeyrekte yolcu sayısı %67,1 düşüşle 7mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise geçen sene aynı döneme göre 16,1 puan azalışla %67,5’e gerilemiştir. TAV Havalimanları’nın 2020 yılının 3. çeyreğinde toplam hizmet verilen yolcu sayısı, Haziran ayında uçuşların kademeli başlamasına karşın, bir önceki yılın aynı dönemine göre %71,7 oranında azalarak 9,5mn olarak gerçekleşmiştir. Diğer taraftan 2Ç2020’de ise sadece 783bin yolcuya hizmet verilmişti. Bu duruma bağlı olarak TAV’ın 3. çeyrekte her ne kadar ciroda toparlanma görülmesine rağmen düşük seviyede kalacağı ve bu çeyrekte pozitif FAVÖK rakamına karşın yine de net dönem zararı kaydedileceğini öngörüyoruz.

Haziran ayında kamu bankaları öncülüğünde konut kredi faizlerinin oldukça düşük seviyeye çekilmesi ve çeşitli satış kampanyaları ile pandemi nedeniyle ertelenmiş talebin de önemli etkisiyle konut satışlarında ciddi artışlar görülmüştür. Temmuz ayında 229bin konut satışı (2019 ortalama 112bin) gerçekleşirken, 3. çeyrekte toplam satışlar yıllık %49 oranında artarak 537bin olmuştur. Faizlerdeki düşüş ile birlikte ipotekli satış oranı temmuz ayında %57’ye yükselirken, konut kredilerindeki yıllık artış oranı %50’lere kadar yükselmiştir. Eylül ayı itibarıyla toplam krediler 277milyar TL’ye yükselmiştir. Diğer yandan, konut fiyat endeksi ağustos ayı itibarıyla yıllık %26 oranında yükseliş kaydetmiştir. Ağustos ayında kurdaki yükselişle birlikte faizlerde yaşanan yükseliş konut satışlarında ivme kaybına neden olsa da konut sektörü iyi bir 3. çeyrek geçirmiştir.

Kordsa 3.çeyrekte, 2. çeyreğe göre kurun da etkisiyle cirosal anlamda biraz daha iyi bir çeyrek geçirse de bir iplik üretim hattının durması sonrasında stokların giderleştirilmesi maliyetlere yansıtılmış ve bu faktör de FAVÖK marjının daralmasına yol açmıştır. Bu çeyrekte finansman giderlerinde düşüş yaşanırken, Kordsa’nın bir önceki çeyreğin hafif de olsa üzerinde bir net dönem karı elde etmesini beklemekteyiz.

Aselsan’da 3. çeyrekte de hakedişlerin düşük gerçekleştiği ve genel olarak kar marjlarının daha düşük olduğu projelerde hakediş olması nedeniyle kar marjlarının baskı altında kaldığını varsaymaktayız. Ancak bu çeyrekte kurlardaki yükselişin döviz fazla pozisyonu olan Aselsan’a olumlu katkı yapmasını ve tüm bunlara bağlı olarak Aselsan’ın karının hem bir önceki yılın aynı dönemine hem de bir önceki çeyreğe göre artış kaydedeceğini öngörmekteyiz. Otokar’ın yurtdışı savunma ihraçlarının bir önceki yılın aynı dönemine göre düşük gerçekleşmesine bağlı olarak, toplam satış adetleri bir önceki yılın aynı döneminin üzerinde olmasına karşın, satış gelirlerinde ve kar majlarında düşüş beklemekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2020 yılının 3. çeyreğinde bir önceki yılın aynı dönemine göre %45,6 oranında azalacağını tahmin ediyoruz. (THY hariç bakıldığında yıldan yıla kar artışı %0,2 olarak hesaplanmaktadır.) Kaydedilmesi ön görülen düşüşte Kovid-19 kaynaklı-özellikle havacılık sektöründe- olumsuz etkiler ile TL’nin yabancı para birimleri karşısında değer kaybetmesine bağlı olarak kur farkı giderinin yazılacak olması öngörüsü önemli etkenlerdir.

Yıldan yıla azalışta Türk Hava Yolları ve TAV Havalimanları’nın 3Ç2019’daki kardan 3Ç2020’de zarara geçmeleri beklentisi ile Türk Telekom’un yıllık karındaki sert geri çekilme beklentileri etkili olmuştur. Diğer taraftan, Emlak Konut GYO’nun 3Ç2019’da zarardan 3Ç2020’de kara dönmesi beklentisi ile Arçelik ve Ford Otosan’ın yıllık karlarında yüksek artış beklentileri toplam kara olumlu katkı yapmıştır.

Bir önceki çeyreğe göre bakıldığında, Ford Otosan’ın 2Ç2020’deki düşük kardan 3Ç2020’de daha yüksek kara dönmesi ile THY’nin 2. çeyrekteki zarardan daha düşük zarara düşmesi kar oluşumunu olumlu etkilemiştir. Diğer taraftan, Türk Telekom’un karındaki azalma beklentisi ile Tüpraş’ın geçen çeyrekteki zararının yükselmesi beklentisi toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım