3Ç20 Kâr Beklentileri

3Ç20 kârları şirket kârlarında toparlanmaya işaret ediyor…

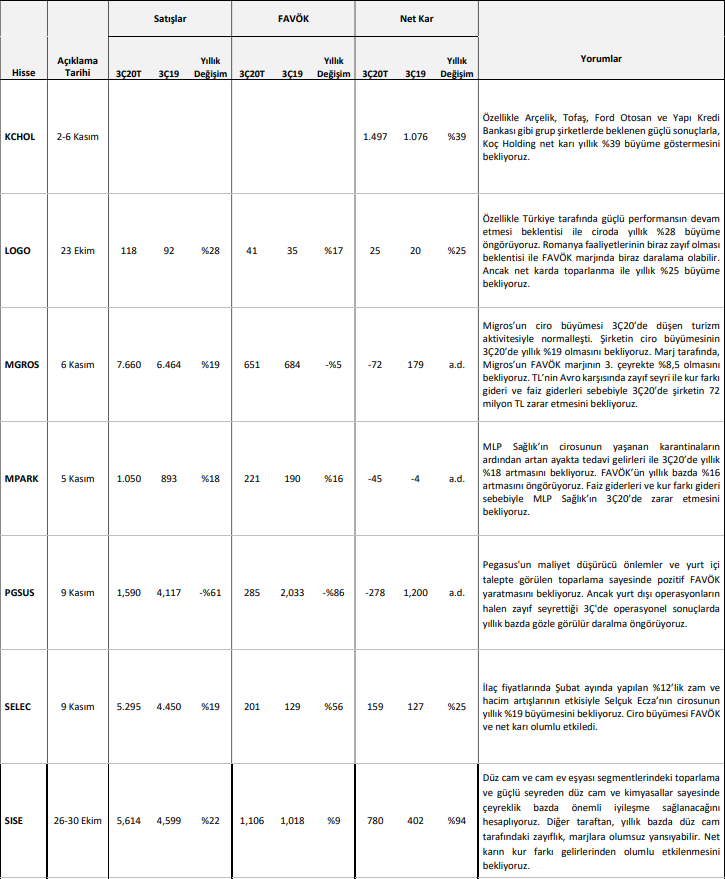

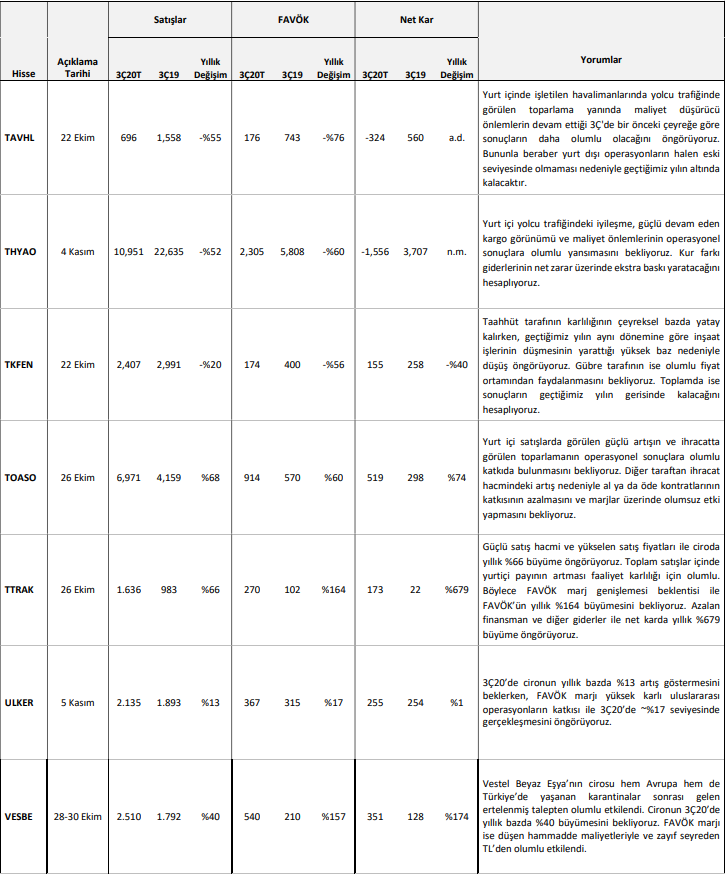

Havayolu şirketleri hariç kârlarda toparlanma var. Araştırma kapsamındaki banka ve banka dışı şirketlerin 3Ç20 toplam net kâr beklentisi (üç havayolu şirketi hariç tutulursa) önceki yıl göre %50 artış ifade ediyor. Bu üç şirket için (Türk Hava Yolları, Pegasus ve Tav Havalimanları) 3Ç20’de 2,1 milyar TL zarar öngörüyoruz (3Ç19’da toplam kârları: 5,5 milyar TL). Bu şirketler dışında Araştırma kapsamındaki 26 banka dışı şirketten üçünün (Migros, Medical Park ve Kardemir) net zarar açıklamasını, 19’un dönem kârında yıllık artış ve sadece dördünün kârında yıllık azalış olmasını bekliyoruz. Şirketlerin 3Ç20 performansları dikkate alındığında bankalar tarafında Yapı Kredi, Garanti, ve İş Bankası’nın banka dışı şirketler tarafında da Türk Traktör, Arçelik, Vestel Beyaz, Ford Otosan, Doğan Holding, İndeks Bilgisayar, Yataş ve Coca-Cola İçecek şirketlerinin öne çıkabileceğini düşünüyoruz.

Banka dışı şirket kârlarında belirgin toparlanma var. Mayıs sonrası gördüğümüz kredi patlaması beklendiği üzere ekonomiyi canlandırdı. Bu canlanmadan en çok faydalanan sektörler arasında otomotiv, dayanıklı tüketim ve tüketici elektroniği öne çıkıyor. Diğer taraftan petrol, petrokimya ve demir çelik gibi emtiaya dayalı sektörlere göreli durgunluk devam ederken, havacılık ve turizm gibi hizmet sektörlerinde normalleşmenin zaman alacağı beklentisinin ve zayıf talep koşullarının sürdüğünü gözlüyoruz. Bu arada 3Ç0’de kurda gördüğümüz oynaklık ve TL’nin değer kaybı döviz açık pozisyonu taşıyan kamu bankaları ve bankacılık dışı bazı şirketlerde (Migros, Medical Park ve Kardemir) belirgin zayıflamaya neden olmuş görünüyor. Bankalar tarafında ise genelde kredi büyümesi, marjların nispeten dirençli kalması ve toparlanan komisyon gelirleri özel bankaların 3Ç20 kârlarını olumlu etkiledi.

Bilanço dönemi 22 Ekim’de başlıyor. Banka dışı şirketlerde 3Ç20 bilanço dönemi 22 Ekim’de Tekfen, Tav ve Ereğli’nin sonuçlarını açıklaması ile başlayacak. 23 Ekim’de de Logo ve Arçelik sonuç açıklayacak. Bankalarda ise ilk Yapı Kredi Bankası 26 Ekim’de sonuçlarını açıklayacak. 27 Ekim’de de Garanti ve Akbank’ın sonuçları gelmiş olacak. Bilançolar için son açıklanma tarihleri banka dışı konsolide olmayanlar ve konsolideler için 30 Ekim ve 9 Kasım; bankalar için 19 Kasım olarak belirlendi.

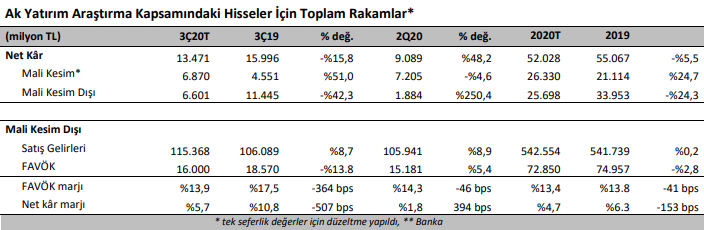

Araştırma kapsamımızdaki şirketlerin 3Ç20 kârları toplamının önceki yıla göre %16 oranında gerileyerek 13,5 milyar TL olmasını bekliyoruz.

Bankacılık Sektörü

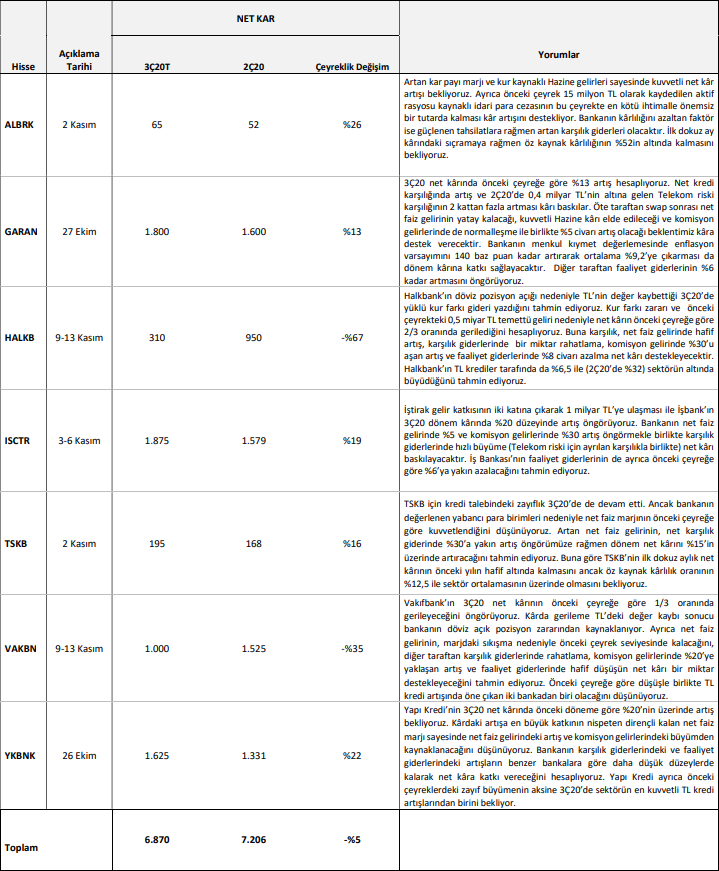

Kârlarda kamu bankaları için daralma, özel sektör bankaları için artış bekliyoruz. 3Ç20 kârının önceki çeyreğe göre araştırma kapsamındaki beş özel sektör bankasında ortalama %17,5 artmasını, Vakıfbank’ta 1/3 ve Halkbank’ta 2/3 oranında azalmasını bekliyoruz. Kamu bankalarına ilişkin beklenti açık döviz pozisyonu kaynaklı zararı ve daha yoğun faiz marjı baskısını yansıtıyor. Özel bankalarda Yapı Kredi Bankası ve Garanti’nin kârlılık artışı açısından bir adım öne çıkmasını bekliyoruz. İş Bankası’nda da güçlü kâr artışı beklemekle birlikte bunun kısmen iştirak geliri katkısı ile sağlanacağını düşünüyoruz. Mevduat dışı bankalarda Albaraka Türk ve TSKB’deki kâr artışlarının genel eğilimin dışında marjlardaki büyümeden kaynaklanmasını bekliyoruz.

TL’deki dalgalanma sonuçlara olumsuz yansıdı. 3Ç20 banka kârları üzerindeki en belirgin etki TL’nin dolar ve avro sepeti karşısında %13 değer kaybından kaynaklandı (2Ç20’de %4,5). TL’deki değer düşüşü açık döviz pozisyon taşıyan kamu bankalarında büyük kur farkı zararlarına yol açarken, araştırma kapsamındaki Garanti Bankası ve İş Bankası’nda da döviz bazında izlenen Türk Telekom riski için yüksek tutarda ek karşılık ayrılmasına neden oldu.

Marjlardaki daralma 4Ç20’de daha da belirginleşecek. Ağustos ortasından itibaren fonlama maliyetinin artışı bankaların kredi mevduat getiri makasını baskıladı. Döviz likiditesi daha yüksek olan özel bankalar repo yerine daha avantajlı swap fonlama ile maliyet avantajı yakaladı. Sektör genelinde TL vadesiz mevduat önceki çeyreğe göre geriledi. Marjdaki daralmanın özel bankalar tarafında 10-20, kamu bankaları tarafında 50-60 baz civarında olmasını bekliyoruz. Bankalar marj açısından genelde en zor dönemin 4Ç20’de olacağını, daralan kredi-mevduat getiri makasının kısmen TÜFE’ye endeksli menkul kıymet faiz düzeltmesi ile telafi edileceğini düşünüyorlar.

Karşılıklar TL’de değer kaybı ve artan rezerv ile yüksek kaldı. Sorunlu kredi tahakkuklarına ilişkin destekler nedeniyle sorunlu kredi hacmi 3Ç20’de de 151 milyar TL civarında sabit kaldı. Ancak kur etkisi ve yeni aktarımlar nedeniyle yakın izlemedeki kredi hacminin genişlediğini tahmin ediyoruz. Ayrıca bankalar sorunlu kredi karşılık oranını 300 baz puan kadar artırdılar. Benzer bir artışın yakın izlemedeki krediler için de geçerli olduğunu ve tahsilatlara rağmen net karşılık giderinin sektör genelinde %10’un üzerinde arttığını tahmin ediyoruz.

Komisyon gelirlerinde kuvvetli artış var. Covid-19 nedeniyle banka müşterilerine sağlanan bazı geçici komisyon muafiyetlerinin kalkması ve 3. çeyreğin ilk yarısında tüketici kredilerinin canlanması banka net komisyon gelirlerinin önceki çeyreğe göre %20 düzeyinde artmasına imkân sağladı. Bununla birlikte komisyon gelirlerinin ilk dokuz ay sonunda yataya yakın seyretmesini ve 2020’de önceki yıla kıyasla ortalama %5 civarında daralmasın bekliyoruz.

Kredi artışında Yapı Kredi ve Vakıfbank öne çıktı. BDDK verilerine göre 3Ç20’de mevduat bankalarının TL kredi ve mevduat hacmindeki artış önceki çeyreğe göre yavaşlayarak sırasıyla 160 milyar TL (2Ç20’de 280 milyar TL) ve 51 milyar TL (2Ç20’de 165 milyar TL) oldu. Önceki çeyrekten farklı olarak kredi artışı yerli özel bankalarda artarken, kamu ve yabancı mevduat bankalarında önceki çeyreğin altında kaldı. Repo fonlaması artan TL likidite ihtiyacı ile kamu bankalarında önceki çeyreğin 2,5 katına kadar çıktı, özel bankalarda ise bir miktar azaldı. Buna karşılık döviz likidite avantajı nedeniyle özel bankalar swap kullanımını artırırken, kamu bankalarında swap kullanımı geriledi. Banka bazında en yüksek TL kredi artışını %10 ile Yapı Kredi ve Vakıfbank’ın sağladığını tahmin ediyoruz. İvme açısından önceki çeyreğe kıyasla TL kredi artışının Yapı Kredi’de arttığını, İş Bankası’nda yatay kaldığını ve kamu bankalarında daha belirgin olmak üzere diğer bankalarda azaldığını tahmin ediyoruz.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Banka dışı şirketlerde net kar seviyesinde %42 daralma bekliyoruz. Araştırma kapsamımızdaki bankacılık dışı şirketlerin cirosunun yıllık ve çeyreklik %9 ile toplam 115 milyar TL olarak gerçekleşmesini bekliyoruz. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının geçen yılın aynı dönemine göre %14 daralma tahmin ediyoruz. Toplam FAVÖK marjının geçen yıla göre 364 ve bir önceki çeyreğe göre 46 baz puan inmesini öngörüyoruz. Zayıf faaliyet performansının üzerine artan kur farkı gideri beklentilerinin eklenmesiyle, net karın yıllık %42 daralma ile 6,60 milyar TL olarak gerçekleşmesini bekliyoruz.

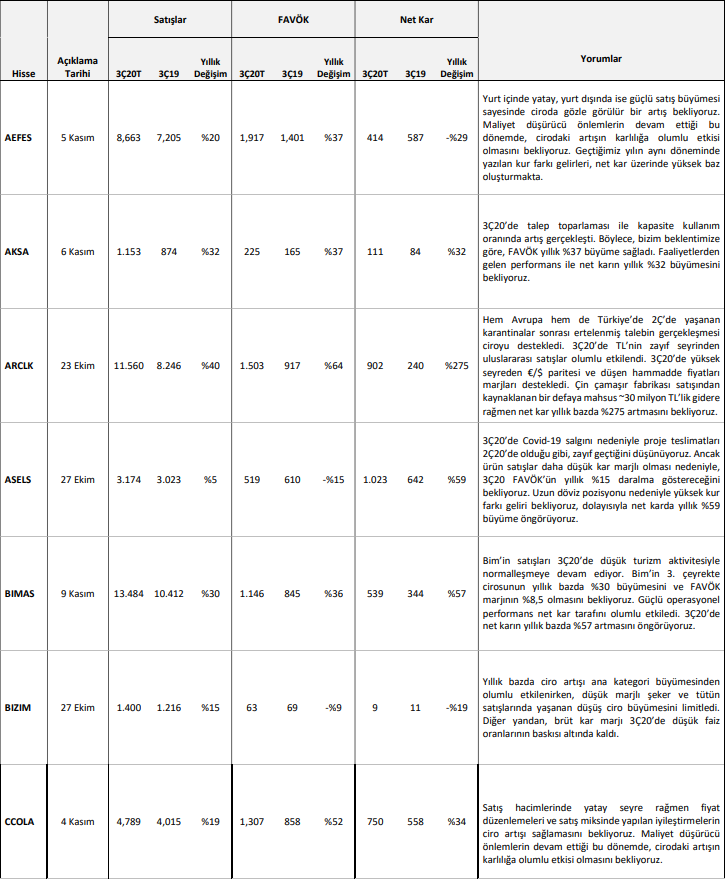

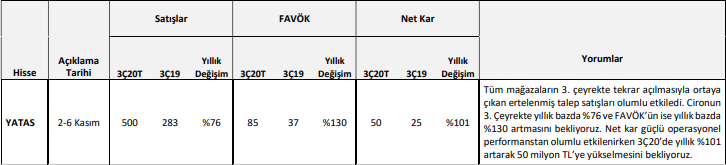

Otomotiv sektörü, Beyaz eşya sektörü, Bim, Coca Cola İçecek, Arçelik, Şişe Cam, Türk Traktör, Vestel Beyaz Eşya ve Yataş net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

• 3Ç’de turizm sezonun yavaş geçmesine rağmen, Bim’in operasyonel performansının yıllık bazda güçlü geleceğini tahmin ediyoruz.

• Otomotiv sektörü oyuncularının güçlü yurt içi talep ile satış hacimlerinin artmasından olumlu olarak etkilenmesini bekliyoruz.

• Coca Cola İçecek’in yurt içi ve yurt dışı operasyonel karlılığındaki artışın net kara olumlu yansımasını öngörüyoruz.

• Şişe Cam’ın yatay operasyonel performansa rağmen kur farkı gelirleri sayesinde gözle görülür net kar artışı sağlamasını bekliyoruz.

• Arçelik ve Vestel Beyaz Eşya’nın net kârları, ekonomilerin yeniden açılmasıyla ertelenmiş talebin geri gelmesi, ihracatçı olduklarından zayıf TL’den ve düşen hammadde maliyetlerinden dolayı güçlü gelecek.

• Güçlü faaliyet karı büyümesi ve düşük finansman giderleri sayesinde Türk Traktör’ün net karında güçlü büyüme öngörüyoruz.

• Yataş’ın net karı Haziran itibariyle açılan mağazalar ile ertelenmiş talebin geri gelmesiyle yıllık bazda karında güçlü artış olmasını bekliyoruz.

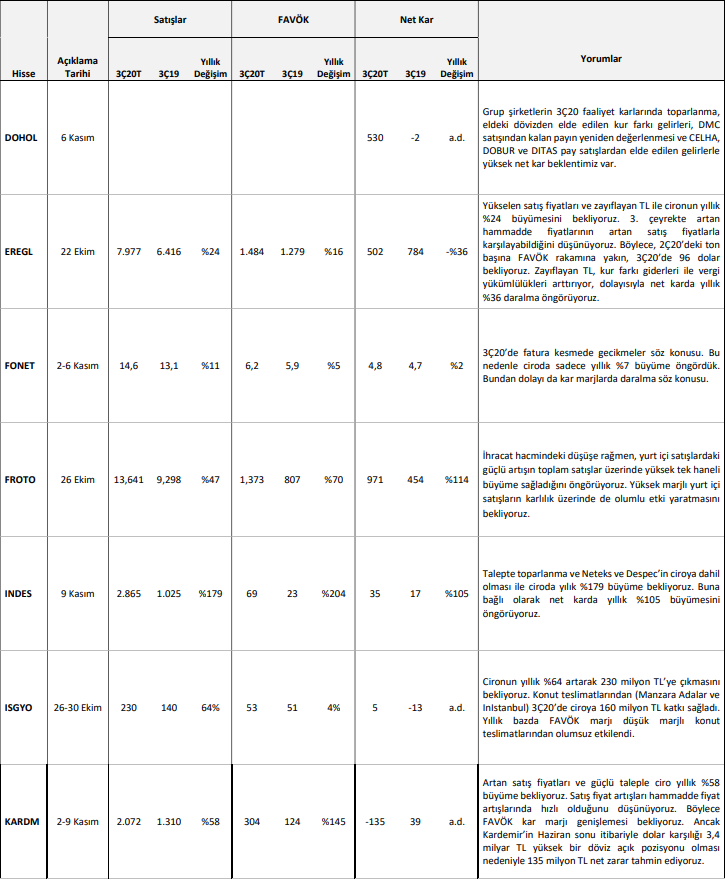

Diğer yandan, Havacılık Sektörü’nün Covid-19 kaynaklı zayıf operasyonel performanslarının net karlarına da olumsuz yansımasını bekliyoruz. Demir Çelik Sektöründe kur farkları net karı olumsuz etkilemesini bekliyoruz. Migros’un net zararı TL’nin Avro karşısında zayıf seyrinden dolayı yazdığı kur farkı giderinden dolayı arttı. İnşaat tarafındaki projelerin azalmasına bağlı olarak Tekfen Holding’in net karında gözle görülür bir düşüş öngörüyoruz.

Net Kâr Beklentileri (milyon TL)

Rapor için tıklayın.

Kaynak: Ak Yatırım