Salgın sonrası döneme ilişkin beklentiler, piyasa fiyatlamaları üzerinde etkili olmaya devam edecek

Halka açık şirketlerin 1Ç20 finansal sonuçlarına ilişkin açıklamaları bu haftadan itibaren yoğunluk kazanırken, mayıs ayı ortasına kadar birçok şirket finansallarını açıklamış olacak. Hatırlanacağı gibi, Kovid-19 salgını nedeniyle halka açık şirketlerin 1Ç20 finansal tablolarını açıklamaları için son tarih 1 Haziran’a, konsolide sonuçların açıklanma tarihi ise 9 Haziran tarihine ötelenmişti.

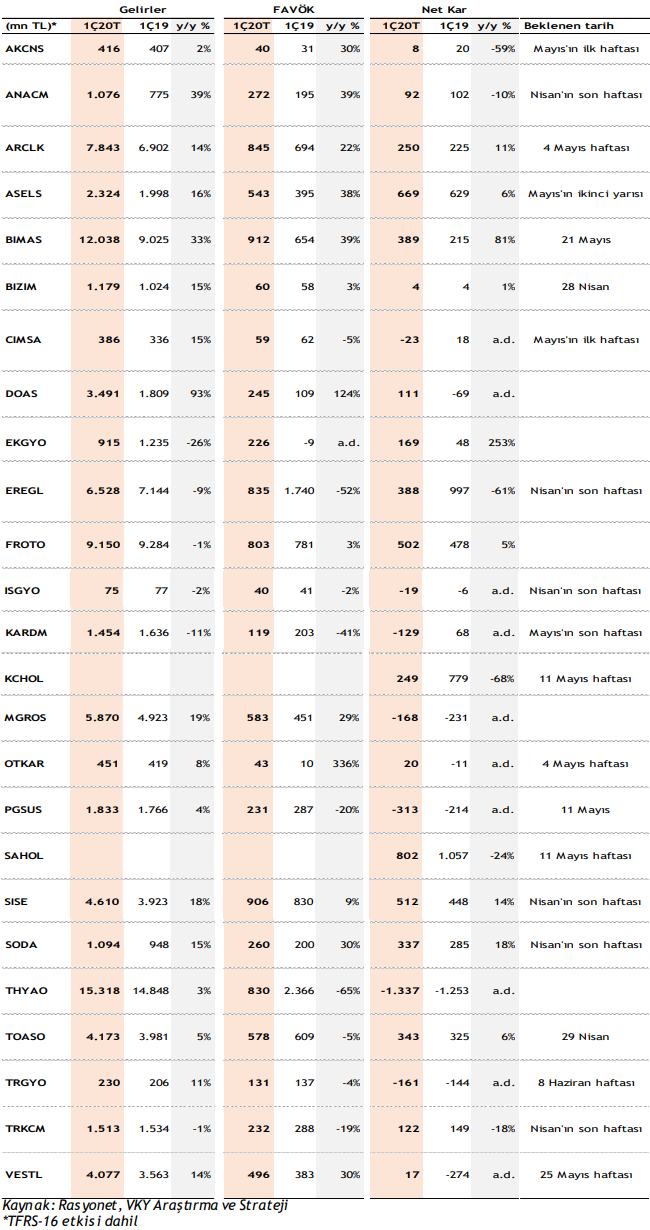

Araştırma kapsamımızda yer alan finans dışı şirketlerin geçen yılın aynı dönemine göre satış gelirlerinde %11 büyüme öngörmemize karşılık, FAVÖK ve net karlılık tarafında sırasıyla %12 ve %22 daralma bekliyoruz. Salgının kontrol altına alınma süresi, alınabilecek yeni tedbirler ve yapılacak düzenlemeler, şirketlerin finansallarında gözlenecek etkilerin boyutu üzerinde etkili olmaya devam edecektir. Bunun yanında ilk çeyrek finansalları ile birlikte şirketlerin yılın geri kalanına ilişkin öngörüleri, piyasa fiyatlamaları ve hedef fiyat değişikliklerimiz üzerinde ana etken olması nedeniyle yakından izlenecektir.

1Ç20 finansal sonuçlarına ilişkin öngörülerimizi değerlendirdiğimizde;

Havacılık Sektörü: Dünyada artan uçuş kısıtlamalarının ardından Türkiye’de mart ayının son haftasında yürürlüğe giren uçuş sınırlamaları sonrasında sektörde koşullar ağırlaşırken, havacılık şirketlerinin finansalları düşük sezonda ortaya çıkan bu olumsuzluklardan etkilendi. Bu olumsuzlukların, halka açık iki hava yolu şirketi olan Türk Hava Yolları ve Pegasus’un finansallarına, FAVÖK’te gerileme ve net zarar olarak yansımasını bekliyoruz. Uçuş sınırlamalarının kaldırılmasına yönelik açıklamaların yanı sıra salgın sonrasındaki doluluk oranları ve bilet fiyatlarına yönelik düzenlemeler, şirketlerin önümüzdeki dönemdeki finansal performansı açısından yakından izlenecektir.

Perakende Sektörü: Kovid-19 nedeniyle artan ziyaretçi sayıları ve sepet büyüklüğü şirketlerin ilk çeyrek verilerine pozitif yansıyacak. Bu kapsamda perakende müşterilere hizmet veren Migros ve BİM’in, operasyonel performans tarafında öne çıkmasını, Bizim Toptan tarafında ise ana kategori satışlarındaki büyümenin devamını bekliyoruz. Salgın süreci ve sonrası dönemde de bu şirketlerin online mağazacılık tarafındaki satış performansındaki artışın süreceğini öngörüyoruz.

Otomotiv Sektörü: Sektörün ilk iki aylık verilerinde kredi faizlerindeki gerilemenin yanı sıra ertelenen talep, güçlü büyüme görülmesini sağlasa da mart ayında salgının etkilerini artırması hem iç hem de dış talebi olumsuz etkiledi. Bu çeyrekte Doğuş Otomotiv’in yıllık bazda önemli ölçüde artış gösteren satış hacmi nedeniyle güçlü operasyonel performans açıklamasını beklerken, Tofaş ve Ford Otosan’ın artan iç satışlara karşılık ihracat tarafındaki zayıflık nedeniyle geçen yıla yakın sonuçlar elde etmesini bekliyoruz. Salgın sonrasındaki dönemde Avrupa pazarının seyri, yurt içi kredi faizlerinin seviyeleri, ötelenen talep ile tüketici davranışlarında yaşanacak değişikliklerin pazara ne ölçüde yansıyacağı yakından takip edilecek.

Dayanıklı Tüketim Sektörü: Sektörde yılın ilk çeyreğinde hem iç pazarda hem ihracat tarafındaki artış yıllık bazda Arçelik ve Vestel Elektronik’in güçlü operasyonel performans sergilemesini desteklemektedir. Ancak, mart ayından itibaren özellikle ihracat tarafında gerileme ve hammadde maliyetlerindeki yükseliş, şirketlerin finansallarında daha zayıf performans görmemizi beraberinde getirebilir.

Cam Sektörü: Salgın döneminde üretimlerini yaşanan sürece uyumlu bir şekilde devam ettiren Şişe Cam ve iştiraklerinden; gıda, içecek ve ilaç sektörüne tedarik sağlayan Anadolu Cam ile kimyasallar segmentinde Soda Sanayi’nin kurlardaki yukarı seyrin de etkisiyle ilk çeyrekte güçlü performans sergileyeceğini öngörüyoruz. İnşaat, beyaz eşya ve enerji camları gibi sektörlere tedarik sağlayan düzcam segmentinde faaliyet gösteren Trakya Cam tarafında ise Avrupa’daki fiyatlarda yaşanan gerilemelerin de etkisiyle daha zayıf bir performans bekliyoruz. Yılın devamında ise Şişe Cam altında gerçekleşecek birleşme sürecine yönelik fiyatlamalar, şirketlerin performansları üzerinde etkili olacaktır.

Demir Çelik Sektörü: Sektörde ürün fiyatlarında devam eden aşağı yönlü seyrin etkisiyle, yılın ilk çeyreğinde Erdemir ve Kardemir tarafında yıllık bazda zayıf sonuçlar görmeyi bekliyoruz. Yılın devamında da ürün fiyatları ve maliyetler tarafında gözlenecek hareketliliğe bağlı olarak şirketlerin operasyonel marjlarında dalgalı seyirler görülebileceğini düşünüyoruz.

Savunma Sanayi: İlk çeyrekte cihaz satışlarının desteğiyle Aselsan’ın yıllık bazda operasyonel performans ve marjlarında güçlü bir seyir bekliyoruz. Proje teslimatlarının devamıyla birlikte yılın kalanında marjlarda normalleşme öngörmekteyiz.

AKCNS: Mayıs’ın ilk haftası Geçen yılın aynı dönemine paralel sonuçlar beklemekle birlikte net kar tarafında daha zayıf bir çeyrek öngörüyoruz.

ANACM: Salgın döneminde cam sektörü içinde güçlü kalan cam ambalaj segmentinde hacim ve fiyat tarafındaki gerçekleşmelerin operasyonel tarafa pozitif yansımasını bekliyoruz.

ARCLK: Artan yurt içi ve ihracat hacminin yanı sıra hammadde maliyetlerinin desteğiyle ilk çeyrekte operasyonel tarafta pozitif sonuçlar öngörüyoruz.

ASELS: Önceki dönemlerden farklı olarak proje teslimatlarından çok cihaz satışlarının katkısıyla operasyonel marjlarda yükseliş öngörüyoruz.

BIMAS: Salgın etkisi ile artmasını beklediğimiz sepet büyüklüğü ve ziyaretçi sayısının desteğiyle güçlü operasyonel performans bekliyoruz.

BIZIM: Çok kanallı yapısının, salgından olumsuz etkilenen segmentleri telafi ederek ana kategori büyümesini desteklemesini bekliyoruz.

CIMSA: Yurt içi ve yurt dışında artan satış hacimlerine bağlı ciro büyümesi görsek d e devam eden şirket satın alma işlemlerine ilişkin maliyetlerin etkisiyle operasyonel marjlarda gerileme bekliyoruz.

DOAS: Yıllık bazda satış hacminde gözlenen güçlü büyümenin yanı sıra borçlanma maliyetlerindeki gerilemenin desteğiyle güçlü sonuçlar açıklamasını bekliyoruz.

EKGYO: 1Ç’de Emlak Konut GYO’nun bir önceki yılın aynı dönemine kıyasla daha düşük düzeyde arsa satışının bulunması nedeniyle gelirlerinde gerileme bekliyoruz. Ayrıca aynı dönemde daha düşük kar marjlı anahtar teslimi projelerin yoğun olmasına karşın, Gelir Paylaşım Modeli’ndeki Temaşehir Konya projesindeki geçici kabullerin, operasyonel karlılığa olumlu etkisinin olabileceğini düşünüyoruz.

EREGL: Ürün fiyatlarında devam eden aşağı yönlü trendin yanı sıra maliyetlerdeki dalgalı seyrin etkisiyle zayıf finansal sonuçlar görmeyi bekliyoruz. Ton başı FAVÖK’ü yıllık %44 gerilemeyle 78 $/ton seviyesinde öngörüyoruz.

FROTO: İhracatta yıllık %25’lik gerilemeye karşılık yurt içi pazardaki büyümenin desteğiyle geçen yılın aynı dönemine paralel sonuçlar öngörüyoruz.

ISGYO: Şirketin 1Ç’de proje teslimatlarından gelirlerinin toplam gelirlere katkısının sınırlı olmasını beklerken, kira gelirlerinde ise yatay bir seyir öngörüyoruz. Şirketin yüksek seyretmesini beklediğimiz net finansal giderlerinin net kar üzerinde aşağı yönlü baskı oluşturacağını değerlendiriyoruz.

KARDM: Satış hacmi tarafında yatay seyir beklesek d e ürün fiyatlarındaki gerileme ve maliyetlerin dalgalı seyrinin zayıf sonuçlara neden olmasını bekliyoruz. Ton başı FAVÖK beklentimiz yıllık %42 gerilemeyle yaklaşık 35 $/ton seviyelerindedir.

KCHOL: Özellikle enerji segmentinde yüksek stok zararı nedeniyle karlılığın zayıflamasını beklemekle birlikte, bundan dolayı Holding’in konsolide net karının önemli derecede olumsuz etkileneceğini değerlendiriyoruz.

MGROS: Salgının etkisiyle birlikte güçlü operasyonel performans beklediğimiz şirketin, borç azaltımına yönelik aksiyonlar ile d e yıllık bazda net zararında gerileme öngörüyoruz.

OTKAR: 1Ç19’un düşük baz etkisine bağlı olarak hem operasyonel hem d e net karlılık tarafında pozitif sonuçlar görebileceğimizi düşünüyoruz.

PGSUS: Düşük sezonun yanı sıra salgın etkisiyle birlikte azalan yolcu trafiğinin negatif etkilerinin, ilk çeyrek finansallarına FAVÖK tarafında daralma ve net zarar olarak yansımasını bekliyoruz.

SAHOL: Holding’in 1Ç’de finans segmentinde yıllık bazda karlılığın bir miktar düşüş göstermesini öngörmemiz ile birlikte, çimento ve perakende segmentlerinde zayıf karlılık tahmin ediyoruz.

SISE: Kimyasallar, cam ambaj ve cam e v eşyası tarafındaki olumlu gerçekleşmelere karşılık düzcam tarafının zayıf katkısıyla marjlarda gerileme öngörüyoruz.

SODA: Hem operasyonel tarafta hem d e operasyonel olmayan tarafta kurdaki yükselişin desteğiyle marjlara d a yansıyan pozitif sonuçlar bekliyoruz.

THYAO: Havacılık sektöründe ilk çeyrekte salgın etkisiyle birlikte trafik verilerine yansıyan zayıflığın, hem operasyonel hem d e net zarar olarak finansallarda görülmesini bekliyoruz.

TOASO: Artan iç satışlara karşılık ihracat tarafında gerileme gözlenirken, operasyonel tarafta yüksek baz etkisi nedeniyle marjlarda düşüş bekliyoruz.

TRGYO: Şirket’in hem Avro hem d e dolar bazında döviz açık pozisyona sahip olması nedeniyle 1Ç’de artan kambiyo giderleri sonucunda net zarar açıklamasını bekliyoruz.

TRKCM: Yurt içinde hacimlerde önemli bir düşüş olmasa d a Avrupa’da salgın ve fiyat düşüşü etkisiyle marjlarda gerileme görmeye bekliyoruz.

VESTL: Hem yurt içi hem d e ihracat tarafında artan satış performansının yanı sıra maliyetlerdeki azalış ile güçlü operasyonel performans bekliyoruz.