4Ç19 Kâr Beklentileri

Bankalar ve iç tüketim odaklı şirketlerde güçlü performans beklentisi

Yılın son çeyreği ekonomideki toparlanmanın daha belirgin olduğu bir dönem olarak dikkat çekti. Dördüncü çeyrekte imalat sanayi ile inşaat ve hizmet sektörü güven endeksleri ve tüketici güveni yıl içerisindeki en yüksek seviyelerine ulaştı. Artan tüketici güveni, kredi faizlerindeki gerileme ve kur oynaklığının azalması ile otomobil, konut ve beyaz eşya gibi faize duyarlı sektörlerde satışların canlanmasına imkân sağladı. Buna paralel olarak araştırma kapsamındaki otomotiv ve GYO şirketlerinin ciro ve FAVÖK’ünde önemli artışlar gözledik. Diğer taraftan havacılık sektörü mevsimsellik diğer taraftan petrol/petrokimya ile demir çelik sektörleri de küresel zayıflık nedeniyle daha zayıf bir performans gösterdiler ve finans dışı taraftaki performans göstergelerini bir miktar aşağıya çektiler.

Özel bankalar kredi ivmesine olumlu katkı sağladı. Bankacılık tarafında da özel bankaların özellikle munzam karşılık düzenlemeleri sonrasında kredi ivmesine katılımları önemli ölçüde arttı. Bankacılık sektörünün TL kredi artışı bu dönemde son on çeyrekte ikinci kez %6’yı buldu. Ayrıca özel bankalar son üç yıl içerisinde ilk kez TL kredi artışında kamu bankalarını geçti. TL kredi faizlerindeki gerilemeye rağmen bankalar, TCMB’nin yılın ikinci yarısındaki faiz indirimleri sayesinde yılın son çeyreğinde faiz marjını 2019’un en yüksek düzeyine çıkardılar. Diğer taraftan yılın son iki ayında sorunlu kredi artışları da hızlandı ve sorunlu kredi artışı tutarında yılın en yüksek hacmine ulaşıldı ve bankaların karşılık giderleri oransal olarak en yüksek düzeye geldi. Marjlar açısından daha yüksek TL fonlama ağırlığına sahip olan kamu bankaları ve İş Bankası önceki çeyrekteki düşük bazında etkisiyle bu çeyrekte en yüksek dönemsel kâr artışını hedeflerken, Yapı Kredi Bankası öngörümüz (banka yönetiminin verdiği bilgi doğrultusunda) hızlanan karşılık gideri nedeniyle kârda sert bir düşüş gösteriyor.

Bankacılık Sektörü

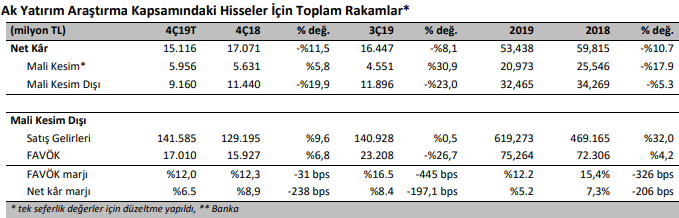

4Ç19 banka kârlarındaki artış büyüme ve marjda artış kaynaklı. Bankalar için 4Ç19 net kâr tahminlerimiz önceki çeyreğe göre %20’nin üzerinde artışa ancak 2019 yılının tamamı için önceki yıla göre yaklaşık %20 daralmaya işaret ediyor. 4Ç19’daki kâr artışı büyük ölçüde net faiz marjında daha kuvvetli bir artış beklediğimiz ve net karşılık giderlerinin daha sınırlı artacağını düşündüğümüz kamu bankaları ve İş Bankası’ndan kaynaklanıyor. Diğer taraftan, banka tarafından yapılan bilgilendirme paralelinde Yapı Kredi Bankası’nın 4Ç19 net kârında karşılık giderlerinin kısmen öne çekilmesiyle sert bir gerileme olabileceğini tahmin ediyoruz. Diğer bankalar için kâr beklentilerimiz ise önceki çeyreklerin ortalamasına yakın görünüyor.

Çekirdek kredi-mevduat getiri makası artarken, TÜFE marjı olumsuz etkiledi. Ekim enflasyonunun %8,55 olarak yılın en düşük seviyesinde gerçekleşmesi önceki dönemlerde TÜFE’ye endeksli tahvil getirisini %10-12 bandında enflasyon beklentisi ile hesaplayan bankaların TÜFE getirilerinin gerilemesine neden oldu. Diğer taraftan daha önceki dönemde TÜFE’ye getirili tahvil getirisini %16 düzeyinde bir enflasyon varsayımı ile hesaplayan Halkbank’ta son çeyrekte yıl sonu enflasyonu olan %11,8 ile düzeltme yaptı ve bu TÜFE’ye endeksli tahvil getirisinde düşüşe neden oldu. Son olarak, TL mevduat maliyetlerinde gözlenen 400 baz puan üzerindeki azalma ve TCMB ortalama fonlama maliyetindeki 500 baz puanlık düşüşler bankaların net faiz marjına önemli katkı sundu ve net faiz marjı artışı 50 – 100 baz puan arasında gerçekleşti. Takibe dönüşümler önceki çeyreğe göre arttı. Bankaların takipteki alacaklar hesabındaki net artış (takibe dönüşen krediler – tahsilâtlar ve iptal edilen krediler), 4. Çeyrekte 19,0 milyar TL civarında oldu ve 3. Çeyrekteki 16.8 milyar TL’yi aştı. Bu tutar yılın ilk yarısında her bir çeyrek dönem için 11.0 milyar TL düzeyindeydi.

Takibe dönüşlerin artması nedeniyle karşılık giderlerinin önceki çeyreğe göre daha yüksek olmasını bekliyoruz. Bankalardan aldığımız değerlendirmelerden net karşılıkların kredilere oranının önceki çeyreğe göre 50-100 baz puan artacağı anlaşılıyor.

Özel bankalarda kredi iştahı kuvvetlendi. Özel bankaların yıl içerisinde kaydettiği 64 milyar TL’lik kredi artışının tamamı yılın son dört ayında geldi. Buna göre son çeyrekte TL krediler özel bankalarda %6,3 ve kamu tarafında %4,7 arttı. Döviz krediler ise dolar bazında sırasıyla %1,3 ve %4,4 daraldı.

Bankalardaki döviz mevduatın artışı 4Ç19’da durdu. Önceki dönemlerle kıyaslandığında 4Ç19 döviz mevduat geçişinin sakinleştiği bir dönem oldu. Bu arada TL kredi aktivitesindeki canlanmaya paralel olarak TL mevduat hacmi %10’u aşan büyüme gösterdi. TL mevduat artışı kamu bankalarında %14 seviyelerine yaklaşırken, özel bankalarda da %10’un hemen altında gerçekleşti. Bu arada swap fonlama tutarı da BDDK verilerinden anlaşıldığı kadarıyla %5-6 arttı. BDDK verileri swap ile fonlandığını tahmin ettiğimiz açık pozisyon tutarının özel bankalar için 33 milyar dolar, kamu bankaları için 16,5 milyar dolar düzeyinde olduğunu gösteriyor.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Banka dışı şirketlerde faaliyetler seviyesinde tek haneli büyüme bekliyoruz. Araştırma kapsamımızdaki bankacılık dışı şirketlerin cirosunun yıllık %10 ve çeyreklik %0,5 artış ile toplam 141,6 milyar TL olarak gerçekleşmesini bekliyoruz. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının yıllık %7 büyürken çeyreklik bazda %27 daralma tahmin ediyoruz. Toplam FAVÖK marjının geçen yılın aynı çeyreğindeki %12,3’den %12,0’a gerilemesini öngörüyoruz.

ASELSAN, KOZA ALTIN, LOGO YAZILIM, Şişe Grubu, TAV HAVALIMANLARI, PEGASUS ve THY’nin net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

• Aselsan’da güçlü faaliyet performans, güçlü alacak tahsilatı ve yüksek ertelenmiş veri gelirleri ile net karda üç haneli büyüme öngörüyoruz.

• Altın fiyatı ortalaması geçen yılın aynı döneminde 1.240 dolar iken son çeyrekte 1.485 dolar seviyesinde gerçekleşti. Bununla birlikte üretim artışı Koza Altın’ın güçlü kar büyümesini destekleyecektir.

• Logo Yazılım’da 2020 öncesi küçük şirketlerin e-doküman sistemine giriş öncesi hazırlıkları ile ciro büyümesi sağlandı.

• Şişe Grubu şirketlerinde kur farkı karı sayesinde net karda artış bekliyoruz.

• TAV Havalimanları’nın net karının, 252 milyon euro tek seferlik tazminat geliri sayesinde önemli derecede artış göstermesini bekliyoruz.

• Pegasus’un karlılığı güçlü verimlilik artışından destek görüyor.

• Türk Hava Yolları operasyonel karlılığında 5 çeyrek sonra yıllık bazda iyileşme kaydetmesini bekliyoruz. Net kar bu gelişmeden olumlu etkilenirken, Boeing’den alınan tazminat tutarının ilave olumlu etki yapma olasılığı göz ardı edilmemeli (basında çıkan haberlere göre 225 milyon $)

Diğer yandan, Anadolu Efes ve Coca Cola İçecek’in kur farkı giderleri nedeniyle net karında düşüş öngörüyoruz. Ereğli Demir Çelik’te satış fiyatların düşmesi ve hammadde fiyatların artması ile maliyetler de baskı yarattı. Ürün marjlarındaki zayıflık sebebiyle Tüpraş’ın 4. Çeyrek rakamlarının zayıf olmasını bekliyoruz. Migros ve Medikal Park’ın kur farkı gideri sebebiyle 4. Çeyrekte zarar açıklamalarını bekliyoruz. Petkim’de ürün marjlarının daralması ve stok zararları ile zayıf operasyonel performans bekliyoruz.