Borsa İstanbul şirketlerinden 2Ç19 kar beklentilerimiz…

Borsa İstanbul’da şirketlerin 2. çeyrek konsolide olmayan bilançoları için son tarih 9 Ağustos, konsolide bilançolar için 19 Ağustos olarak belirlenirken, bankalar da konsolide olmayan bilançolarını 9 Ağustos ve konsolide bilançolarını 19 Ağustos gününe kadar gönderebilecek. Takip listemizde olan hisselerin bilanço takvimi ise 23 Ağustos’ta açıklanması beklenen TAV Havalimanları ile başlayacaktır.

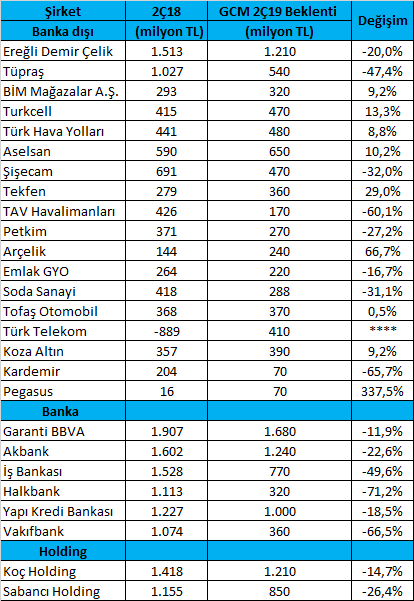

Bankacılık sektörü ile başlayacak olursak, yine geçen yılın aynı dönemine göre çift haneli kar düşüşü beklediğimiz bir periyot olduğunu söyleyebiliriz. Ana hikaye yine faiz oranlarının bankanın mevduat maliyetleri ve kredi imkanları üzerinde yarattığı hikaye üzerinden dönmektedir. Zayıf tüketici talebi ile kredi çıkışları sınırlı kalmayı sürdürürken, mevduat maliyetlerindeki yükseklik bankaların faiz giderlerini artırmıştır. Kredi mevduat makasının karlılığı desteklememesi ile beraber gelir veya karlılıklarını artırabilmek adına bankacılık işlemlerinden aldıkları ücretler / komisyonları devreye alarak bir şekilde kompanse etmeye çalışmaktadırlar.

Bankalardaki kar artışının Merkez Bankası’nın faiz indiriminin ardından kredilerde görülecek büyüme oranına bağlı olduğunu düşünüyoruz. Kredi hacmi yüksek faizlerden dolayı çok düşük olduğundan ve mevduat maliyetlerinin yüksek olmasından dolayı (swap etkisi indirgenmiş bazda) NIM’de (net faiz marjı) iyileşme faiz indiriminden sonra kredi mevduat makasındaki iyileşme ile alakalı olacaktır. Kredi talebi ne kadar hızlı artarsa iyileşme de o kadar hızlı gerçekleşir. NPL’de (takipteki krediler) ise en kötüsünün geride kaldığını söyleyebiliriz. Ancak çok da aşağıya inmesinde bir hızlanma olmasını beklemiyoruz. Çünkü oran 2018 Ağustos ayında yaşanan kur hareketi sonrası, döviz kurunun hane halkı ve reel sektöre verdiği olumsuz etkilerden %2,85 seviyelerinden %4,2 seviyelerine doğru yükselmiştir. Bu noktada yeni bir şok yaşanmazsa daha yukarısı için ihtimal azalmıştır, ancak mevcutta da hane halkının geliri ve şirketlerin karlılıkları artmadığı sürece bu seviyelerde bir dengelenme beklenebilir. Sermaye tarafında ise; kur atağı yaşanmadığı sürece yine yıl sonunda yine %13 bantlarına yakın bir SYR bankacılık sektörü için beklenebilir.

Bankalar açısından faizler açısından yaratabilecek yatırım hikayesinin, enflasyon ve kur tarafından bir olumsuzluk yaşanmazsa 4Ç19 döneminde yazılmasını bekleriz. 2Ç19 mevcut olumsuzlukların sürdüğü bir dönem olarak geride kalırken, 3Ç19 döneminde ise faizlerdeki düşüşün etkisi tam hissedilemeyecektir.

Yine bilançoların kur ve faiz değişkenlerinden ve iç piyasa koşullarından ve ekonomideki güncel faktörlerden etkilenmesini bekliyoruz. Bu nedenle sektörel olarak veya şirket bazında bile belli ayrışımlar görebiliriz. Operasyonel olarak beğendiğimiz sektörler ve şirketler var, onların belli bir istikrarı korumasını bekleriz.

İlk çeyrekte TRY, USD ve EUR gibi majör para birimlerine karşı değer kaybettiği için döviz pozisyon açığı olan firmaların bilançoları bir miktar olumsuz etkilenmişti. İkinci çeyrekte ise şu ana kadar nette TRY USD’ye karşı %2,3, EUR’ya karşı %3,7 değer kaybetmiştir. Mart sonunda ve Nisan – Mayıs döneminde kurda hareketler ağırlıklı olarak yukarı doğru gerçekleşse de (siyasi/jeopolitik riskler, ABD ile ilişkiler, finansal piyasa dalgalanmaları), enflasyonda görece düzelme, Fed’den faiz indirim beklentilerinin artması ve genel piyasa iyimserliği ile kur son günlerde düşüşe geçmiştir. Bu şekliyle finansman kalemlerinde kur farkından kaynaklı aşırı değişimler olmayabilir.

Söz konusu değişkenler itibariyle, bilanço beklentilerimize bakacak olursak geçen yıla karını ciddi anlamda artırmasını beklediğimiz şirket sayısının az olduğunu görüyoruz. Küresel ekonomilerdeki aşağı yönlü riskler, sipariş ve tedarik zincirleri ile dış talep etkeni üzerinde olumsuz etki yaratan ve yaratabilecek faktörler olarak öne çıkarken, enerji maliyetleri tarafında jeopolitik gerginlikler nedeniyle oluşan yukarı yönlü baskı sanayi şirketlerinin kar marjlarını olumsuz etkileyebilir. Enerji sektörünü yüksek döviz borçluluğu itibariyle riskli bulmaya devam ederken, iç talebe bağlı olarak iş yapan tüketici bazlı sektörler de pazardaki daralmanın etkilerini hissetmişlerdir. Bu dönemde, değişen tüketici tercihleri itibariyle sektörlerin daha çok ÖTV indirimi gibi vergi teşvikleri ile destek bulmaya çalıştığı gözlenmiştir. Vergi teşvikleri 30 Haziran’dan sonra devam ettirilmediği için, tüketici bazlı sektörlerde büyüme 3Ç19 ve sonrasında tamamen faiz maliyetleri üzerinden dönecektir.

Kar artış beklentilerimiz kapsamında; 2Ç19 döneminde geçen seneye göre zarardan kara geçmesini beklediğimiz Türk Telekom, Atatürk Havalimanı’ndan İstanbul Havalimanı’na geçiş sonrasında ana üssü Sabiha Gökçen Havalimanı’nda artan trafik etkisiyle havacılıkta pozitif ayrışan Pegasus, faizlerde ve enflasyonda yaşanması beklenen düşüş itibariyle Arçelik ve Tofaş, döviz getiren yurtdışı işlerinin sürekliliği ile Tekfen Holding öne çıkardığımız hisseler olmuştur.