“4Ç2018 KAR TAHMİNLERİ”

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

Bankacılık sektörü karı 4. çeyreğin ilk iki ayında, 3. çeyreğin ilk 2 ayına göre artış kaydetmiş ve 9,37 milyar TL seviyesinde gerçekleşmiştir. Buna ilaveten, Aralık ayında TÜFE endeksliler, gerçekleşen yüksek enflasyon nedeniyle yapılacak düzeltmelerle, olumlu katkı sağlamaya devam edecektir. Diğer taraftan, yılsonu olması nedeniyle Aralık ayındaki dönem sonu düzeltmelerinin, karşılık giderlerindeki artışların ve yüksek mevduat maliyetlerinin karlılık üzerinde baskı oluşturması beklenmektedir.

Sektörde 4. çeyrekte (28 Aralık tarihli hafta itibariyle) 3. çeyreğe göre, hem TL cinsi kredilerde hem de YP kredilerde (kurlardaki gerilemenin de katkısıyla) daralma kaydedilirken, toplam kredilerdeki gerileme %7’in üzerinde gerçekleşmiştir. Mevduatlarda ise TL tarafta %1’in üzerinde büyüme kaydedilirken, yine kur etkisiyle YP mevduatlarda ise yüksek düşüş kaydedilmiş ve toplam mevduatlar ise %5’e yakın gerilemiştir.

Mevduat maliyetlerindeki baskı bu çeyrekte daha da artmış ve kredi fiyatlamalarının gecikmeli yansıması nedeniyle kredi/mevduat makasında sert daralma kaydedilmiştir.

Diğer taraftan TÜFE endeksli tahvil getirilerinin, hesaplamada kullanılacak olan gerçekleşen enflasyonun %25,24 ile oldukça yüksek seviyede olmasının etkisiyle yapılacak dönem sonu düzeltmelerinin, sektör karlılığına 4. çeyrekte oldukça olumlu katkı yapması beklenmektedir. Bu durumun son çeyrekte mevduat maliyetleri kaynaklı net faiz marjında oluşan baskıyı da hafiflettiği öngörülmüştür.

Ticari kar-zarar kaleminin, swap maliyetlerindeki artış ve bazı bankalar tarafından döviz cinsi krediler için ayrılan karşılıklar için yapılan koruma işlemlerinin de etkisiyle, (kurlardaki gerilemenin olumsuz etkileri burada gösterilmekte), karlılığa bir önceki çeyreğin aksine negatif etki etmesi beklenmektedir.

TFRS9 kapsamında kullanılan makro parametrelerdeki bozulma nedeniyle 3. çeyrekte kaydedilen yüksek karşılık giderlerinin son çeyrekte olmayışı ve kurlardaki gerilemeyle döviz cinsi karşılıklarda kaydedilen düşüş, toplam karşılıkların düşmesine neden olmuştur. Özel karşılık giderlerindeki artışın devam etmesi ise bu düşüşü sınırlandırmıştır. Bu çeyrekte ayrıca Garanti Bankası’nın yaklaşık 300mn TL, Vakıfbank’ın da yaklaşık 600mn TL serbest karşılık ayırması beklenmektedir.

Bu çeyrekte temettü gelirleri olmayışı sektör karlılığına sınırlı da olsa bir önceki çeyreğe nazaran olumsuz etki edecektir. Bu durum genel olarak kamu bankalarında gözlenecekken, takibimizdeki özel büyük bankaların iştiraklerini özkaynak yöntemine göre değerlendirmektedir. Buna ilaveten, iştirak gelirlerinde, dönem sonu olması, çeşitli karşılıklar ve kurlardaki gerilemenin etkisiyle düşüş beklenmektedir. İş Bankası’nda bir önceki çeyrekte kur kaynaklı olarak çok yüksek seviyede gerçekleşen iştirak gelirleri, kurların gerilemesiyle son çeyrekte görece oldukça düşük seviyede gerçekleşmesi öngörülmektedir.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2018 yılının son çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %12,3 oranında, bir önceki yılın aynı dönemine göre ise %9,7 oranında gerileme kaydedeceğini beklemekteyiz.

Takibimizdeki bankalardan Akbank, Garanti ve Yapı Kredi Bankası tahminlerimize göre 4. çeyrek net dönem karlarında bir önceki çeyreğe göre düşüş kaydedeceği öngörülmüştür.

Son çeyrekte net dönem karında bir önceki çeyreğe göre en yüksek düşüşün tahminlerimize göre Garanti Bankası’nda olacağı beklenmektedir. 4. çeyrekte TÜFE endekslilerin çok olumlu katkısı ve genel karşılıkların geçen çeyreğin aksine çok yüksek olmamasına rağmen özel karşılık giderlerindeki yüksek artış, mevduat maliyetlerindeki sert yükseliş ile ticari kardan ticari zarara geçilmesi kardaki düşüşte etkili olmuştur. Kurlardaki gerileme ile swap maliyetlerindeki artışın etkisiyle ticari kardan ticari zarara geçilmiştir. Banka döviz cinsi kredi karşılıkları için korunma yöntemi kullanmakta ve kurlardaki düşünün olumlu etkisi karşılık giderlerinde kaydedilirken, negatif etkisi ise ticari kar-zararda gösterilmektedir. Banka’nın TÜFE endekslilerden bu çeyrekte 3. çeyreğe göre yaklaşık 2,1 milyar TL ek katkı sağladığı hesaplanırken, ayrıca son çeyrekte 300mn TL serbest karşılık ayırabileceği de tahminlere eklenmiştir. Banka 3.çeyrekte 700mn TL serbest karşılık ayırmıştı.

Akbank’ın karındaki çeyreksel gerilemede de mevduat maliyetleri ve özel karşılık giderlerindeki yüksek artış ile ticari kardan ticari zarara geçilmesi önemli etken olurken, TÜFE endeksli tahvillerden bir önceki çeyreğe göre elde edilen ek 700-750mn TL’lik katkı bu etkiyi sınırlandırmıştır.

Yapı Kredi Bankası’nın 4. çeyrek karındaki çeyreksel gerilemede de, Akbank ve Garanti Bankası’na benzer bir şekilde, mevduat maliyetlerindeki sert yükseliş ve özel karşılık giderleri etkili olurken, TÜFE endeksli tahvillerden 800-850mn TL çeyreksel ek katkı beklenmektedir. Diğer taraftan Yapı Kredi Bankası’nda bir önceki çeyreğe göre Garanti Bankası ve Akbank’a nazaran görece düşük gerileme kaydedilmesinde 3. çeyrekte kaydedilen 308mn TL’lik swap giderinin bu çeyrekte çok düşük seviyede olacağı varsayımı etkili olmuştur.

Akbank, Garanti ve Yapı Kredi döviz cinsi kredi karşılıkları için bilanço içi korunma yönetimi uygulaması nedeniyle bir önceki çeyrekte kurlardaki sert yükselişin etkisiyle ticari kar zararda gelir kaydederken, bu çeyrekte kurlardaki düşüşün etkisiyle gider kaydetmişlerdir. Karşılık giderlerinde de kur kaynaklı artış veya azalış oluşmasına bağlı olarak bu durumun net dönem karına bir etkisi bulunmamaktadır.

Diğer taraftan İş Bankası’nın bu krediler için bilanço içi korunma uygulamaması, net karda geçen çeyrekte oluşan olumsuz etkinin aksine bu çeyrekte olumlu etki oluşmasına neden olmuştur. Buna bağlı olarak TÜFE endekslilerin diğer bankalara nazaran görece düşük katkısına ve iştirak gelirlerindeki kur kaynaklı yüksek gerilemeye karşın, İş Bankası bir önceki çeyreğe göre karını en yüksek oranda artıran banka olmuştur.

Vakıfbank’ta TÜFE endekslilerden bir önceki çeyreğe göre diğer bankalara nazaran görece düşük ek katkıya (yaklaşık 150mn TL) karşın; karşılık giderlerindeki yüksek gerilemenin etkisiyle bir önceki çeyreğin hafif üzerinde net dönem karı kaydedilmesi beklenmektedir. Kurlardaki gerileme ve makro göstergelerdeki bozulmanın etkisiyle bir önceki çeyrekte kaydedilen yüksek karşılık giderlerinin olmaması nedeniyle, bu çeyrekte ayrılması beklenen 600mn TL’lik serbest karşılığa rağmen toplam karşılık giderlerinde %40’a yakın gerileme öngörülmektedir.

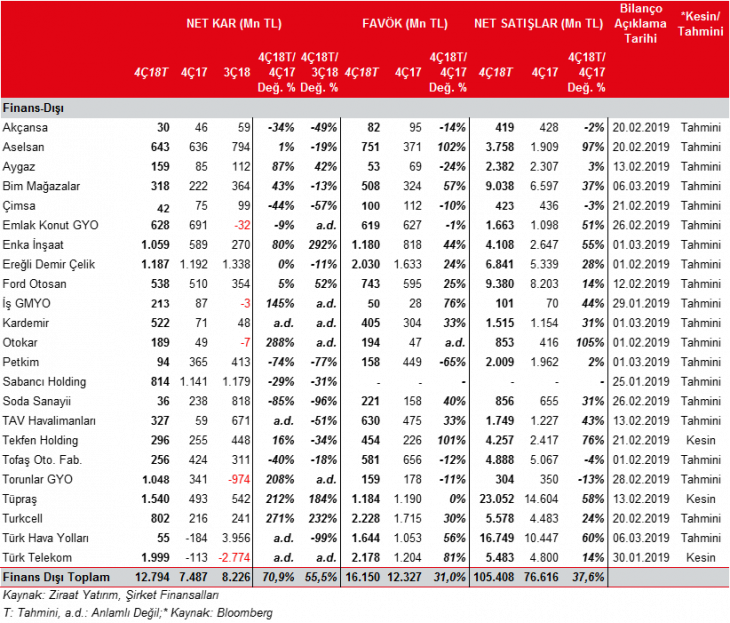

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

2018 yılının son çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %12,2, %13,3 ve %9,8 oranlarında değer kaybetmiştir. Dolayısıyla döviz açık pozisyonları olan şirketler bu durumdan olumlu etkilenecektir.

2018 yılının 3. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %31,3, %30,9 ve %28,1 değer kazanmıştı. Dolayısıyla bir önceki çeyrekte kurlarda yaşanan sert yükselişin son çeyreği hatırı sayılır bir düşüşle tamamlaması, döviz açık pozisyonu bulunan şirketler için kısmi rahatlama sağlayabilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2017 yılının 4. çeyreğinde ise TL bu üç para birimi karşısında değer kaybı yaşamıştı. Bu sebeple geçen senenin aynı çeyreğine kıyasla, bu yılın son çeyreğinde TL’nin değer kazanması döviz açık pozisyonu bulunan şirketler için kur farkı geliri anlamı taşımaktadır. Geçen yılın son çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %6,2, %7,7 ve %6,1 değer kazanmıştı.

THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve TL cinsinden olması nedeniyle kur farkı geliri 436mn TL olarak gerçekleşmesi beklenmektedir.

Türk Telekom 1.831mn TL’lik kur farkı geliri ile 4. çeyrekte kurlardaki değişimden en olumlu etkilenecek şirket olarak ön plana çıkmaktadır.

TOFAŞ’ın döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 3.006mn TL’lik döviz açık pozisyonuna rağmen kur düşüşlerinden şirketin sadece 63mn TL olumsuz etkileneceği hesaplanmaktadır.

Döviz pozisyon fazlası en yüksek olan şirketlerin başında Sabancı Holding ve Soda Sanayii geldiği gözlenmektedir. Söz konusu şirketlerin sırasıyla 31mn TL ve 290mn TL kur farkı gideri kaydetmesi beklenmektedir.

Enka inşaat döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki artıştan sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir.)

Finansallarını dolar cinsinden tutan Ereğli Demir Çelik açık pozisyonlarının TL ve EUR cinsinden olması nedeniyle 193mn TL kur farkı gideri yazacağı hesaplanmaktadır. (Kur Etkisi_4Ç2018)

Brent petrol fiyatları eylül ayı sonundaki 82,80$/varilden aralık ayı sonunda 54,17$/varile sert bir şekilde gerilemiştir. Bu durum kurlardaki düşüşün de negatif katkısıyla akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) oldukça yüksek stok zararı kaydedilmesine neden olacaktır. Diğer taraftan, Akdeniz rafineri marjı bir önceki çeyreğe göre hafif gerilerken bir önceki yılın aynı dönemine göre yüksek seviyede gerçekleşmiştir. Ancak yine de yüksek stok zararının özellikle Tüpraş’ın operasyonel karlılığına baskı yapması beklenmektedir. Öte yandan, kurlardaki gerilemenin döviz açık pozisyonu ve finansman giderleri tarafında net dönem karına pozitif katkı yapması beklenmektedir. Aygaz’ın operasyonel taraftaki mevsimselliğin de etkisiyle oluşan zayıflığının Tüpraş’ın karındaki görece artışla telafi edilebileceği ve dönem karında artış kaydedeceği beklenmektedir. Petkim tarafında ise, planlı bakım nedeniyle oluşan düşük kapasite kullanımı, stok zararı ve etilen nafta marjındaki son çeyrekteki gerilemenin etkisiyle görece zayıf finansallar oluşacağını tahmin ediyoruz.

2018 yılı Ekim-Aralık döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %0,5 azalmış ve 346.608 adet olarak gerçekleşmiştir. 2017 yılı 4. çeyrekte ihracat %0,8 artış kaydetmişti. 2018 4. çeyrekte, üretim %18,8 gerilemeyle 383.099 adet olmuştur. Yurtiçi satışlar ise %52,4 azalmış ve 161.732 adete gerilemiştir. İhracat tarafında, küresel siyasi belirsizliklerle (Brexit, ticaret savaşları vs.) birlikte özellikle AB’de ekonomik ivmenin zayıflamasıyla talep bir miktar yavaşlamış ve ihracat da yatay seyretmiştir. Diğer yandan, 2018’in son 2 ayında başlatılan ÖTV ve KDV indirimlerine rağmen yurtiçi talep kredi koşullarının ağır olmasıyla da zayıf seyrini sürdürmüştür.

Otomotiv ihracatındaki %0,5’lik düşüşe karşın, Ford Otosan’ın ihracatı adet bazında %5,5 artmıştır. TOFAŞ’ın yurtdışı satışları ise %20,6 gerilemiştir. Diğer taraftan, TOFAŞ’ın yerli hafif araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %49,4 gerilerken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle toplam hafif araç satışlarında %61,8 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için kurların kısmen gerilemesi satış gelirlerine olumsuz yansımaktadır.

Türkiye Çelik Üreticileri Derneği (TÇÜD) verilerine göre, 2018 yılının son çeyreğinde, Türkiye’nin ham çelik üretimi, yaşanan küresel gelişmelerin etkisiyle, 2017’nin son çeyreğine göre düşüş göstermiştir. Buna rağmen, 2018 yılının tamamında 2017 yılında kaydedilen rekor seviye olan 37,5mn tona kıyasla, %0,6 oranında düşüşle 37,3mn ton olarak gerçekleşmiştir. İhracat tarafında ise 2018’in Ekim-Kasım döneminde toplam çelik ürünleri ihracatı 2017 yılının aynı dönemine kıyasla miktar açısından %52 oranında artışla 4,8mn tona yükselirken, ihracat değeri %45 seviyesinde artışla 3,6 milyar dolara ulaşmıştır.

Yerli çelik üreticilerinden Kardemir ve Ereğli’de ise satış hacminde sırasıyla bir önceki yılın aynı çeyreğine göre %2,4 ve %8,5’lik düşüşler öngörüyoruz. Söz konusu şirketlerin satış hacminde gerileme beklense de, düşen çelik fiyatlarının gecikmeli etkisi ve yıllık bazda geçen yılın üzerinde seyreden çelik fiyatlarının finansallara olumlu yansımasını beklemekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ekim-Aralık döneminde, hizmet alan yolcu sayısı %0,3 düşüşle 46,2mn olmuştur. Türk Hava Yolları’nın ise 4. çeyrekte yolcu sayısı %3,3 artış ile 17,6mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 1,6 puan artışla %81,7’ye yükselmiştir.

TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da son çeyrekte bir önceki yılın aynı dönemine göre, yeni eklenen Antalya Havalimanı’nın da olumlu katkısıyla, %18,4’lük artış kaydederek yaklaşık 33,4mn kişiye yükselmiştir. Diğer taraftan Antalya Havalimanı hariç tutulduğunda ise %1,7 oranında gerileme kaydedilmiştir. İç hatlardaki gerilemeye rağmen, dış hatlarda artışın devam etmesi karlılık açısından olumludur. TAV’ın faaliyet gösterdiği havalimanlarındaki ticari uçuş sayısı da %16,1 oranında artarak 329.713 adet olmuştur.

Ağustos ayında yaşanan kur şokunun ardından Lira varlıklarda yaşanan sert hareketler faizlere de yansımış ve konut faizleri eylül sonu itibariyle %28 seviyesine yükselmiştir. Yılın son çeyreğinde ise konut faizleri ortalamada %28,5 civarında gerçekleşmiştir. Faizlerdeki hızlı yükselişle birlikte ipotekli konutların toplam satışlar içindeki oranı düşmeye devam etmiş ve aralık ayında %5’lere kadar gerilemiştir. Konut satışları ise yılın son çeyreğinde bir önceki yılın aynı dönemine göre ufak çaplı bir düşüş yaşayarak 373bin adet seviyesinde gerçekleşmiştir. Konut kredileri tarafında da düşüş gözlenmiş ve aralık ayında yıllık olarak %1,5 oranında düşerek 188,5milyar TL olmuştur. Son olarak, TCMB’nin açıkladığı kasım ayı konut fiyat verilerine göre yıllık konut fiyat artışı %10’lar seviyelerinde seyretmeye devam etmiştir.

Kur tarafında yaşanan sert yükseliş, çimento üretiminde ve satışlarında geçen yıla göre önemli düşüş yaşanmasına neden olmuştur. Yurtiçi satışlarda geçen yıla göre yaşanan düşüş ihracat kanalı ile kısmen telafi edilmeye çalışılsa da, en son açıklanan verilere göre dış satımda yıllık gerileme gözlenmiştir. Ekim ayında yıllık bazda üretim ve iç satışta ciddi düşüşler gözlemlenirken, çimento satışları Ekim ayında kümülatif olarak yıllık %5 oranında gerilemiştir. Diğer yandan, yılın son çeyreğinde kur ve petrol fiyatlarındaki düşüş maliyet baskısını kısmen de olsa azaltmış olabileceğini düşünüyoruz.

Savunma Sanayii’nde, sınır komşularında yaşanan sorunlar ve jeopolitik riskler savunma sanayi harcamalarının doğal olarak artmasına neden olmaktadır. Seçimlerin ardından teslimatlarda 3. çeyrekten 4. çeyreğe çeşitli kaymalara bağlı olarak da Aselsan’ın satış gelirlerinde son çeyrekte ciddi bir artış kaydetmesi beklenmektedir. Diğer taraftan yabancı para fazla pozisyonu nedeniyle kurlardaki düşüşün 3. çeyreğin aksine son çeyrekte kur farkı zararı oluşmasına neden olacaktır. Bu nedenle Aselsan’ın net dönem karında bir önceki çeyreğe göre gerileme beklenmektedir. Otokar’ın ise son çeyrekte savunma sanayi satışlarının artması ile satış gelirlerinde ve karlılıkta ciddi bir artış öngörülmüştür. Otobüs ihracatı ve 8×8 zırhlı araçlarının Birleşik Arap Emirlikleri silahlı kuvvetlerine satış sözleşmesine istinaden teslimatlarının başlaması son çeyrekte satış gelirleri ve karlılığı çok olumlu etkilemiştir. Şirket son çeyrekteki 216 adetlik otobüs satışının tamamını yurtdışına yaparken, 163 adetlik toplam zırhlı ve arazi satışının ise 133 adeti yurtdışına yapılmıştır.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2018 yılının 4. çeyreğinde bir önceki yılın aynı dönemine göre %70,9 oranında artış kaydedeceğini; bir önceki çeyreğe göre ise %55,5 oranında artacağını tahmin ediyoruz. Karlardaki yıllık artışta Türk Telekom, Tüpraş ve Torunlar GYO’nun kur farkı kaynaklı yüksek kar açıklayacağı beklentisinin yanı sıra Torunlar GYO ve İş GYO’nun öngörülen gayrimenkul değerleme farkları ana etken olmuştur.