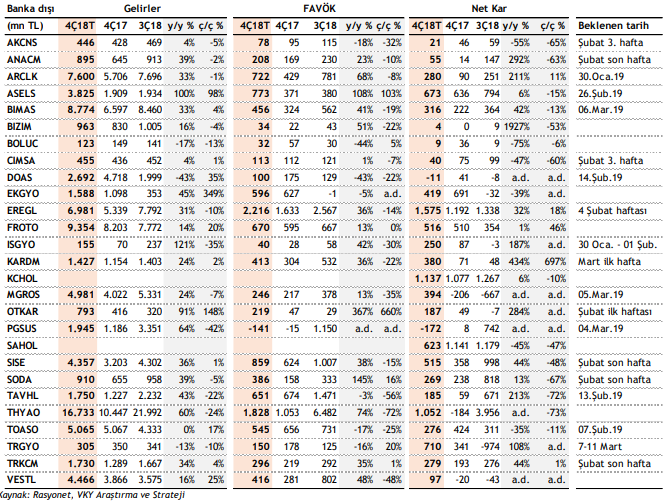

4Ç18 Kar Beklentileri

4Ç18’de bankalarda çeyreklik bazda %21, banka dışı şirketlerde ise %8 net kar daralması bekliyoruz

31 Ocak tarihinde Akbank ve Garanti Bankası’nın finansal sonuçlarını açıklamasıyla birlikte takip listemizdeki bankacılık sektörü şirketlerinin 4Ç18 dönemi finansal sonuç açıklamaları başlayacaktır. Banka dışı şirketlerde ise Arçelik’in 30 Ocak tarihinde finansallarını açıklamasını öngörüyoruz. Banka dışı şirketlerin 4Ç18 konsolide olmayan finansal sonuçlarını 1 Mart tarihine kadar, konsolide sonuçları ise 11 Mart tarihine kadar açıklamaları gerekiyor. Bankalar ise 1 Mart tarihine kadar solo finansallarını açıklamış olacaklar.

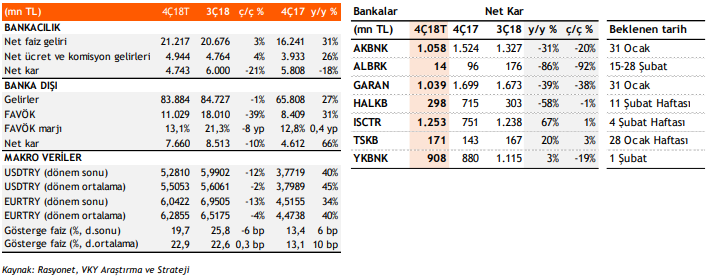

4Ç18’de çeyreklik bazda en yüksek kar gerilemesini ALBRK’da bekliyoruz

Takip listemizde bulunan bankaların 4Ç18’de toplam net karlarının bir önceki çeyreğe göre %21,0 gerilemesini bekliyoruz. 4Ç18’de intikaller nedeniyle bankaların takipteki kredi oranlarında artışın devam etmesini beklerken, aynı dönemde bankaların hem kredi (ç/ç -%8,1) hem de mevduat (ç/ç -%6,8) hacimlerinde daralma öngörüyoruz. 4Ç18’de bankaların genel olarak kredi-mevduat farkında daralma beklentimize karşın, TÜFE’ye endeksli menkul kıymet gelirlerindeki artışın net faiz gelirlerini olumlu etkileyeceğini tahmin ediyoruz. Çeyreksel bazda bankaların faaliyet giderlerinde ortalama %14,4 artış tahmin ediyoruz. Bir önceki çeyrekte TL’deki hızlı değer kaybı nedeniyle yükselen karşılık giderlerinin, 4Ç18’de artan intikallere karşın yüksek baz etkisi nedeniyle çeyreksel bazda %28 düşüş göstereceğini öngörüyoruz. Ayrıca 4Ç18’de artan swap maliyetlerinin ve TL’deki değer artışı nedeniyle net ticari zarar oluşmasını ve bunun da bankaların net karlarında baskı oluşturacağını tahmin ediyoruz.

4Ç18’de TL’nin değer kazanmasına bağlı olarak net ticari zarar kaydetmesini beklediğimiz Albaraka Türk’ün, çeyreksel bazda %92 gerileme ile net karı en çok azalan banka olmasını bekliyoruz. Aynı dönemde, gerileyen karşılık giderleri nedeniyle TSKB’nin %2,9 ile net karı en çok artan banka olacağını tahmin ediyoruz. 4Ç18’de net faiz gelirlerinde bir önceki çeyreğe göre %29 oranında artış beklediğimiz Garanti Bankası’nın aynı dönemde 500 mn TL serbest karşılık ayıracağı varsayımı ile karşılık giderlerinde çeyreksel bazda %21,4 düşüş öngörüyoruz. Aynı dönemde artan faaliyet giderleri ve temel olarak TL’deki değer artışı sonucu net ticari zarar beklentimiz sonucunda Garanti Bankası’nın net karında %37,9 oranında gerileme bekliyoruz.

Takip Listemizdeki Bankaların 4Ç18 Kar Beklentileri

OTKAR, ARCLK, THYAO ve VESTL için güçlü sonuçlar, PGSUS, DOAS, AKCNS ve BOLUC için zayıf sonuçlar bekliyoruz

Yıllık bazda değerlendirdiğimizde; Takip listemizdeki banka dışı şirketlerin 4Ç18’de satış gelirlerinde yıllık bazda %28, FAVÖK tarafında ise %31 artış öngörüyoruz. Net karlılık tarafında ise banka dışı şirketlerde yıllık bazda %69 net kar artışı bekliyoruz. Çeyreksel bazda değerlendirdiğimizde; Takip listemizdeki banka dışı şirketlerin 4Ç18’de satış gelirlerinde %1 gerileme, FAVÖK tarafında ise %39 geri çekilme öngörüyoruz. Net kar tarafına bakarsak, yıllık bazda gördüğümüz %69’luk kar artışı beklentisinin yerini, çeyreklik bazda %8’lik daralmaya bıraktığını görüyoruz.

Güçlü operasyonel sonuçlar ve kar artışı; Otokar ve Arçelik’in 4Ç18’de operasyonel taraftaki yıllık bazda sırasıyla %367 ve %68 olarak öngördüğümüz FAVÖK artışını, net kar tarafına taşımasını bekliyoruz. Otokar’ın yıllık bazda %284, Arçelik’in ise yıllık bazda %211 düzeyinde net kar artışı ile 4Ç18 dönemini tamamlamasını öngörmekteyiz. 4Ç18’de Türk Hava Yolları’nın %74, Vestel Elektronik’in ise %48 FAVÖK artışı kaydetmesi ardından, 4Ç17’de kaydettikleri zararları, 4Ç18’de net kara çevirmesini bekliyoruz.

Güçlü operasyonel sonuçlara rağmen zayıf kar; Soda Sanayi ve Aselsan’ın 4Ç18’de yıllık bazda öngördüğümüz sırasıyla %145 ve %108’lik güçlü operasyonel karlılık artışını, net kar tarafına yansıtamayacağını düşünüyoruz. Soda Sanayi’nin 4Ç18’de yıllık bazda net karında %13, Aselsan’ın net karında ise %6 büyüme bekliyoruz. Zayıf operasyonel sonuçlar ve kar performansı; 4Ç17’de 15 mn negatif FAVÖK ve 8 mn TL net kar açıklayan Pegasus’un 4Ç18’de ise 141 mn TL negatif FAVÖK ile 172 mn TL net zarar açıklayacağını öngörmekteyiz. Yine 4Ç18’de FAVÖK tarafında yıllık %43 gerileme görmeyi beklediğimiz Doğuş Otomotiv’in, yılı da 11 mn TL net zararla tamamlayacağını öngörüyoruz. Akçansa ve Bolu Çimento tarafında ise 4Ç18’de yıllık bazda sırasıyla %18 ve %44 FAVÖK gerilemesi beklentimiz, 4Ç18’de net kar tarafına yıllık bazda sırasıyla %55 ve %75 net kar daralması olarak yansıdığını görebiliriz.

Öneri Listemizdeki Banka Dışı Şirketlerin 4Ç18 Kar Beklentileri