Mahfi Eğilmez – 02.01.2017

TL Negatif Ayrıştı

2016 yılı Doların diğer paralara karşı değer kazandığı bir yıl oldu. Yıla 98,5 değeriyle başlayan USD Endeksi yaklaşık yüzde 3,96 oranında değer kazanarak yılı 102,4 düzeyinde tamamladı. ABD’nin en fazla ticarette bulunduğu 26 ülkenin para birimlerine karşı oluşturulmuş Ticaret Ağırlıklı Dolar Endeksine bakacak olursak 2015 sonunda 122,6 düzeyinde olan bu endeksin 2016 sonunda 126,8 olduğunu görüyoruz. Bu endekse göre 2016 yılında Doların değer kazanımı da yüzde 3,5 olmuş görünüyor.

Gelişmekte olan ülke paralarının bir bölümü 2016 yılında Dolara karşı değer kazanırken daha büyük bir bölümü değer kaybetti. Türk Lirasının Dolara karşı durumunu, Türkiye’nin de aralarında yer aldığı kırılgan beşli ülkelerinin para birimlerinin Dolara karşı durumlarıyla karşılaştıralım (Kaynak: https://www.bloomberg.com/markets/currencies):

| 1 USD = | 2015 Yıl Sonu | 2016 Yıl Sonu | USD’ye Karşı Fark (%) |

| Brezilya Reali | 3,9443 | 3,2552 | 17,5 |

| G. Afrika Randı | 15,2288 | 13,7401 | 9,8 |

| Endonezya Rupiahı | 13,632 | 13,473 | 1,2 |

| Hindistan Rupisi | 66,2100 | 67,9238 | -2,6 |

| Türk Lirası | 2,9172 | 3,5235 | -20,8 |

| TL Hariç Ortalama | 6,5 |

Tablo bize Brezilya Reali, Güney Afrika Randı ve Endonezya Rupiahının 2016 yılında Dolara karşı değer kazandığını, Hindistan Rupisi ve TL’nin ise değer kaybettiğini gösteriyor. TL hariç tutularak baktığımızda; ortalama olarak bu paraların Dolara karşı yüzde 6,5 değer kazandıkları, buna karşılık TL’nin yüzde 20,8 değer kaybı yaşadığını görüyoruz. Yani TL, en kırılgan ekonomiler olarak adlandırılan grubun içinde bile ciddi bir negatif ayrışma yaşamış bulunuyor.

Bu görünüme bakarak TL’nin Dolara karşı yaşadığı değer kaybının ağırlıklı olarak içeride yaşanan siyasal olaylar, terör, para politikası hataları yüzünden ortaya çıktığını söylemek yanlış olmaz. TL’nin benzer bir değer kaybını, Dolara karşı değer kaybeden, Euro karşısında da yaşamış olması bu tezimizin haklılığını gösteriyor.

Merkez Bankası’nın Faiz Artırımı Bir İşe Yaradı mı?

Bu durumda ülke yönetiminin alması gereken önlemler var kuşkusuz ama bunların hepsi ekonomiyle ilgili önlemler değil. Siyasal tercihlerin baştan aşağıya gözden geçirilmesi gerekiyor mesela. Bazı ısrarlardan vazgeçilmesi, siyasal tansiyonun düşürülmesi, topluma barış mesajlarının verilmesi, bazı tarafların kayırıldığı, desteklendiği gibi izlenimlerin hızla silinmesi gerekiyor. Bunlar ekonomi yönetiminin yapacağı işler değil. Buna karşılık ekonomi yönetiminin yapması gereken şeyler de var. Mesela para politikasının en etkin aracı olan faiz konusunda verilen ekonomi dışı mesajlar hem bu aracın etkin olarak kullanılmasına engel oluyor hem de zaten param parça olmuş olan toplumu daha da bölmekten başka bir şeye yaramıyor.

Merkez Bankası, TL’nin değer kaybının hızlandığı bir aşamada (24 Kasım günü) haftalık borç verme faizini (politika faizini) yüzde 7,50’den 8,00’e, gecelik borç verme faizini de 8,25’den 8,50’ye yükseltti. Bu artırma doğru bir karardı.

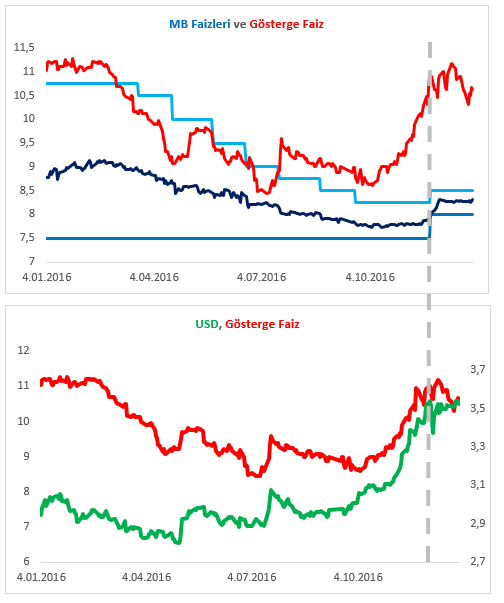

Faiz artışının etkisini aşağıdaki grafiklerden gözlemleyelim:

Üstteki grafikte açık mavi çizgi Merkez Bankasının gecelik, koyu mavi çizgi haftalık borç verme faizini, lacivert çizgi ise bu ikisinin ağırlıklı ortalamasına denk gelen ağırlıklı ortalama fonlama maliyetini gösteriyor. Merkez Bankası’nın faizleri artırmasıyla birlikte (gri kırıklı çizginin sağ tarafı) piyasa faizini temsil eden kırmızı çizgiyle gösterilen gösterge faizin aşağıya doğru eğildiği net bir biçimde görülebiliyor.

Benzer bir durum alttaki grafikte de yer alıyor. Merkez Bankası’nın faizleri artırmasıyla birlikte (gri kırıklı çizginin sağ tarafı) gösterge faizle (kırmızı çizgi) birlikte USD kuru da (yeşil çizgi) aşağıya doğru eğilmeye başlıyor. Özetle söylemek gerekirse Merkez Bankası’nın yaptığı faiz artırımı gerek piyasa faizini gerekse de kurları aşağı yönlü etkilemiş bulunuyor.

Kıssadan Hisse

Faiz artırımının belirli bir yarar sağladığını yukarıda grafiklerle ortaya koyduk. Bununla birlikte bu yarar geçici bir yarardır. Faiz artırımı, ameliyat gerektiren bir hastalığı geçici olarak kontrol altına almayı sağlayacak bir ilaç vermeye benzer. Asıl hastalığı gidermeyi sağlayacak olan ameliyatın zaman içinde yapılması gerekir. Türkiye ekonomisi açısından faiz artırımı ilaç ise yapısal reformlar ameliyattır. Ne var ki Türkiye, her defasında ameliyattan vazgeçen bir hastaya benziyor ve yapısal reformlara girişmiyor.

Türkiye ekonomisini düzlüğe çıkartabilmek için siyasetle ilgili bütün konuların gündemden çıkarılması ve hemen ardından ekonomide, eğitimde, hukuk alanında gerçek anlamda yapısal reformlara zaman geçirmeden başlanması gerekiyor. Bu adımlar atılmadan yapılacak hiçbir şey uzun süreli sonuç vermeyecektir.