3Ç20 Bankalar kar beklentileri

Çeyreksel bazda %5,3 kar daralması modelliyoruz

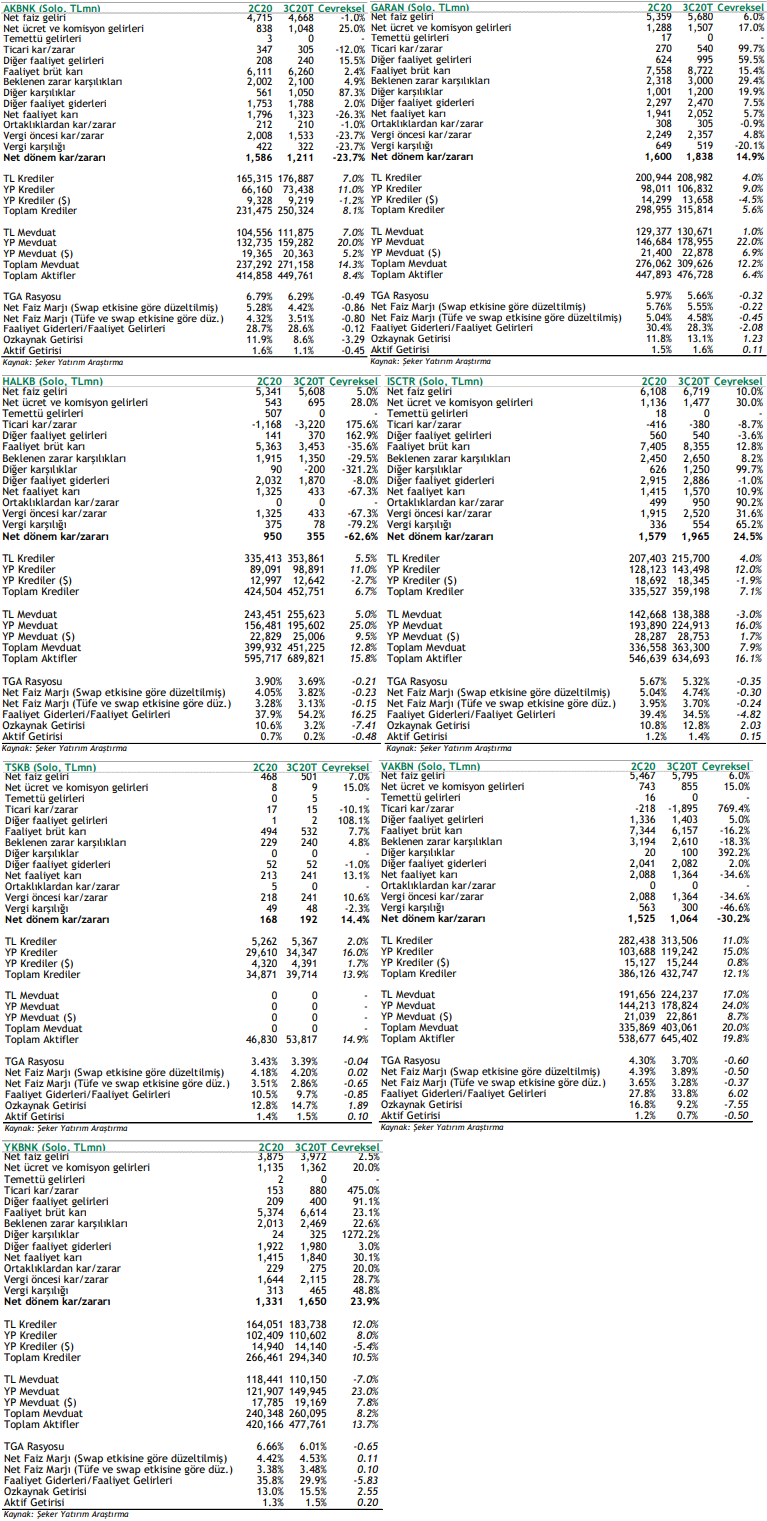

Bankaların 3Ç20 dönemi bilançolarını 26 Ekim – 19 Kasım tarihleri arasında açıklamaları bekleniyor. Takip ettiğimiz bankalar için karlılıkta bir önceki çeyreğe göre %5 daralma, yıllık bazda ise %38 artış modelliyoruz.

Çeyreğin öne çıkan başlıkları;

1) TRY kredi büyümesinde önemli ölçüde yavaşlama, kamu mevduat bankalarında sektör üstü TRY mevduat büyümesi,

2) Zayıflayan kredi getirilerine ve fonlama maliyetlerindeki artışa paralel olarak TL kredi-mevduat makasında 100 baz puan daralma, düzeltilmiş net faiz marjında 33 baz puan zayıflama (Kamu: -37 baz puan, Özel: -32 baz puan),

3) Swap fonlama hacimlerinde yüksek artış,

4) Ücret ve komisyon gelirlerinde özel bankalar kaynaklı önemli ölçüde toparlanma (Kamu: +%22, Özel: +%23)

5) Ticari zarar rakamında kamu bankaları kaynaklı rekor yüksek seviye (3Ç20: -3,8 milyar TL, 2Ç20: -1 milyar TL, ),

6) Serbest karşılıklar, diğer karşılıklardaki artış ve ihtiyatlı tutum nedeniyle yüksek seyreden karşılıklar,

7) Faaliyet giderlerinde normelleşme (Çeyreksel: sabit)

8) Özkaynak yöntemi uygulanan ortaklardan sağlanan kardaki yüksek toparlanma (Çeyreksel: +%39) şeklinde sıralanabilir.

Takip ettiğimiz bankalar arasında çeyreksel bazda en yüksek kar artışını İş Bankası ve Yapı Kredi Bankası için, en büyük kar daralmasını ise Halkbank için modelliyoruz. Akbank’ın karının marjlarda zayıflama ve önemli ölçüde artan diğer karşılıklar sebebiyle baskı altında olmasını bekliyoruz.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar artışını güçlü çekirdek bankacılık performansı beklentimize paralel olarak İş Bankası için modelliyoruz.

İş Bankası için, 3Ç20 kar beklentimiz 1,965 milyon TL olup çeyreksel bazda %25 yıllık bazda ise %46 kar artışı modelliyoruz. Sektör ortalamasının altında TL kredi büyümesi, TL mevduat tabanında gerileme, ücret ve komisyon gelirlerinde son derece güçlü toparlanma (Çeyreksel: %30), azalan ticari zarar ve diğer karşılıklarda yüksek artış çeyreğin önemli detayları olarak öne çıkmaktadır. Bankanın net faiz marjının (düzeltilmiş) çeyreksel bazda sınırlı 30 baz puan daralmasını, özkaynak yöntemi uygulanan ortaklardan sağlanan karın ise önemli ölçüde artarak ~950 milyon TL seviyesinde gerçekleşmesini öngörüyoruz. Aktif kalitesi tarafında ise TGA rasyosunun, 35 baz puan artarak %5,3 seviyesine gerilemesini, kredi riski maliyetinin ise sabit seyrederek yaklaşık 260 baz puan seviyesinde gerçekleşmesini bekliyoruz. Pozitif.

Takip ettiğimiz bankalar arasında, çeyreksel bazda en yüksek kar daralmasını (Çeyreksel: -%12) Halkbank için modelliyoruz. 3Ç20 için kar beklentimiz 355 milyon TL olup çeyreksel bazda %63 azalmaya, yıllık bazda ise %15 artışa işaret etmektedir. Bankanın net faiz marjında (düzeltilmiş) önemli ölçüde gerileyen swap fonlama maliyetlerine ve sabit Tüfe endeksli kağıt gelirlerine paralel 20 baz puan seviyesinde sınırlı zayıflama, ücret ve komisyon gelirlerinde önemli ölçüde toparlanma (%28 artış) bekliyoruz. Ticari zarar kaleminin ise, kambiyo zararlarının etkisiyle 3,2 milyar TL seviyesinde tarihi en yüksek seviyede gerçekleşmesini ve karlılığı olumsuz etkilemesini bekliyoruz. Öte yandan TL kredilerde, konut kredilerinin de desteği ile %5,5 seviyesinde büyüme, YP kredilerde ise %2 daralma öngörüyoruz. Aktif kalitesi tarafında ise TGA rasyosunun, güçlü tahsilatların ve büyümenin de etkisiyle 21 baz puan azalarak %3,7 seviyesine gerilemesini, kümülatif kredi riski maliyetinin ise 50 baz puan azalarak 180 baz puan seviyesine gerilemesini bekliyoruz. Negatif.

Akbank için 3Ç20 kar beklentimiz 1,211 milyon TL olup çeyreksel bazda %24 yıllık bazda ise %13 kar daralması modelliyoruz. Ücret ve komisyon gelirlerinde toparlanma (Çeyreksel: +%25), 305 milyon TL tutarında ticari kar, faaliyet giderlerinde sınırlı artış çeyreğin önemli detaylarıdır. Azalan kredi getirilerinin ve swap fonlamasındaki yüksek artışın da etkisiyle net faiz marjının (düzeltilmiş) 80 baz puan zayıflamasını öngörüyoruz. Aktif kalitesi tarafında ise, TGA rasyosunun 50 baz puan iyileşerek %6,3 seviyesine gerilemesini, kredi riski maliyetinin ise bütçe beklentilerine paralel olarak yaklaşık 290 baz puan seviyesinde gerçekleşmesini bekliyoruz. Hafif negatif.

Garanti BBVA için 3Ç20 kar beklentimiz 1,838 milyon TL olup çeyreksel bazda %15, yıllık bazda ise %41 artışa işaret etmektedir. Ücret ve komisyon gelirlerinde, kredi erken ödemeleri sebebiyle gözle görülür toparlanma, TL kredi büyümesinde ticari krediler bazlı yavaşlama ve 650 milyon TL tutarında serbest karşılık beklentimiz çeyreğin önemli detayları olarak öne çıkmaktadır.

Göreceli elverişli fonlama maliyetleri sebebiyle, swap fonlama kullanımında sert artış öngörüyor ve swap fonlama maliyetlerinin neredeyse ikiye katlanarak 1 milyar TL seviyesinde olmasını bekliyoruz. Kur riskinden korunma amaçlı YP hedge pozisyonu ve alım-satım kazançları desteği ile 540 milyon TL ticari kar modelliyoruz.

Net faiz marjının (düzeltilmiş), Tüfe endeksli kağıt gelirlerindeki artışa rağmen (Ceyreksel: +%34)ö mevduat fonlama maliyetlerindeki yukarı yönlü sert fiyatlamaya paralel 45 baz puan daralmasını öngörüyoruz. Yüksek fonlama maliyetlerine paralel TL tarafta kredi-mevduat makasında ise 100 baz puan zayıflama öngörüyoruz. Aktif kalitesi tarafında ise, kredi riski maliyetinin 20 baz puan azalarak 340 baz puan seviyesine gerilemesini bekliyoruz. Pozitif.

VakıfBank için 3Ç20 için kar beklentimiz 1,064 milyon TL olup çeyreksel bazda %30 daralmaya işaret etmektedir. Bu seviye yıllık bazda en yüksek kar artışına (Yıllık:+112%) işaret etmektedir. 1,895 milyon TL tutarında ticari zarar önemli bir negatif faktör olup karlılığı olumsuz etkileyecektir. Ücret ve komisyon gelirlerinde sektör ortalamasının altında seyreden toparlanam, kredi karşılıklarında ihtiyatlılık politikası nedeniyle artış, faaliyet giderlerinde normalleşme, TL kredilerde ve toplam mevduatlarda sektör üstü güçlü büyüme modelliyoruz. Net faiz marjının (düzeltilmiş) çeyreksel bazda sınırlı 15 baz puan daralmasını modelliyoruz. Aktif kalitesi tarafında ise kredi riski maliyetinin 240 baz puan seviyesinde gerçekleşmesini bekliyoruz. Hafif Negatif.

Yapı Kredi Bankası için 3Ç20 net kar beklentimiz 1,650 milyon TL olup çeyreksel bazda %24, yıllık bazda ise %69 artışa işaret etmektedir. Diğer özel mevduat bankalarından farklı olarak net faiz marjında (swap maliyetlerine göre düzeltilmis) 11 baz puan iyileşme, kredi-mevduat makasında 10-20 baz puan toparlanma, ücret ve komisyon gelirlerinde %20 artış, 880 milyon TL ticari kar, diğer karşılıklarda yüksek artış ve faaliyet giderlerindeki hafif artış çeyreğin öne çıkan unsurlarıdır. Aktif kalitesi tarafında kredi riski maliyetinin çeyreksel 20 baz puan azalarak 240 baz puan seviyesine gerilemesini bekliyoruz. Pozitif.

TSKB için 3Ç20 için kar beklentimiz 192 milyon TL olup çeyreksel bazda %14, yıllık bazda ise %28 artışa işaret etmektedir. Sektörde görülen trendin aksine sabit seyreden marjlar, 5 milyon temettü geliri, karşılıklarda artış sebebiyşe yüksek seyreden beklenen kredi zarar karşılıkları çeyreğin öne çıkan unsurlarıdır. Aktif kalitesi tarafında ise, TGA rasyosunun %3,4 seviyesinde sabit seyretmesini, kredi riski maliyetinin ise yaklaşık 170 baz puan seviyesinde gerçekleşmesini bekliyoruz. Pozitif.

Kaynak: Şeker Yatırım