3Ç20 Kar Beklentileri

BIST şirketlerinin 3Ç20 finansalları bu hafta açıklanmaya başlayacak

Salgına ilişkin kısıtlamaların kaldırılmasıyla birlikte haziran ayından itibaren normalleşme dönemine girilirken, bu dönemde ekonomik aktivitede gözlenen canlanmanın şirketlere yansımalarını içeren 3Ç20 finansalları da bu haftadan itibaren açıklanmaya başlayacak. Bu hafta Araştırma kapsamımızda yer alan finans dışı şirketlerden sırasıyla Erdemir, TAV Havalimanları Holding ve Arçelik’in finansallarını takip edeceğiz. Finans dışı şirketler için konsolide olmayan sonuçların son açıklama tarihi 30 Ekim, konsolide sonuçlar için 9 Kasım olarak izlenecek olup, bankalarda ise konsolide olmayan finansalların son gönderim tarihi 9 Kasım olarak takip edilecek.

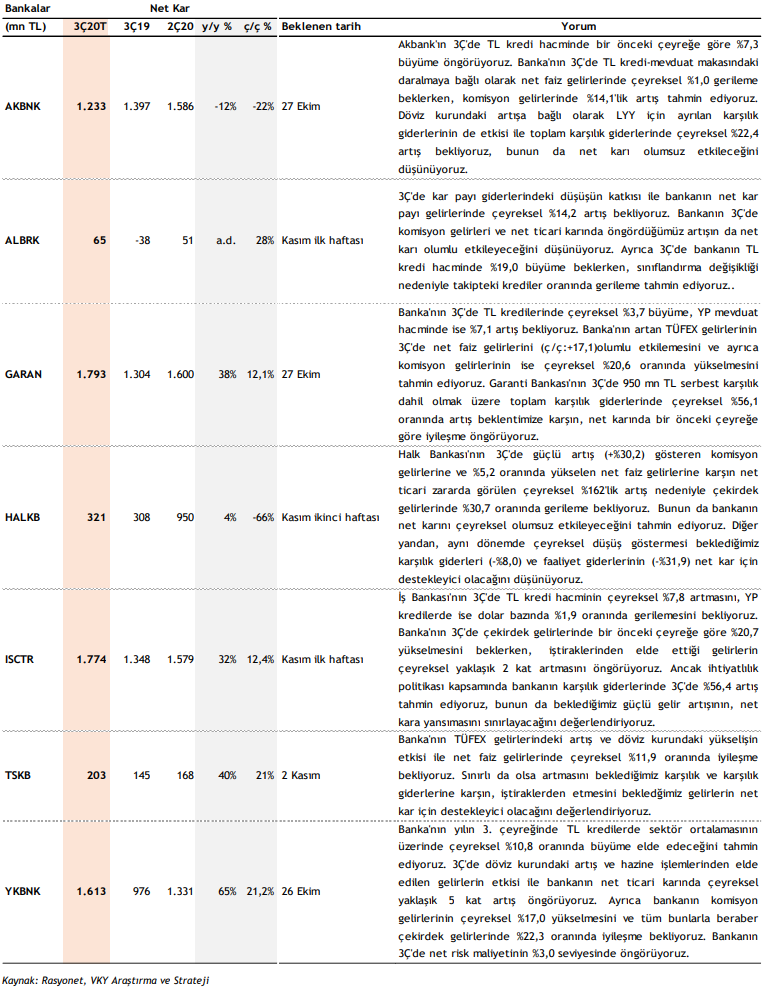

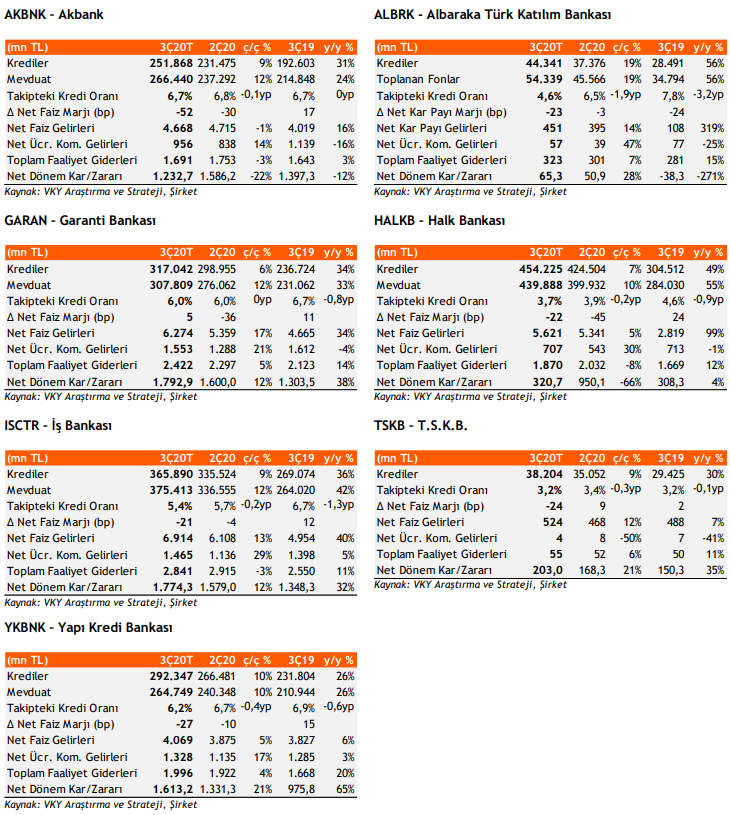

Bankaların 3Ç’de yüksek seyreden risk maliyetlerinin net karlılıktaki artışı sınırlayacağını düşünüyoruz

• Araştırma kapsamımızda bulunan bankaların 2020 yılı üçüncü çeyrekte net karının, önceki çeyreğe göre %3,6 düşüş, yıllık bazda ise %28,6 artış göstermesini bekliyoruz. 3Ç’de artmaya başlayan fonlama maliyetlerinin bankaların kredi-mevduat makasına sınırlı düşüş getirmesini beklemekle birlikte, bu düşüşün 4Ç’de daha belirgin hale gelmeye başlayacağını değerlendiriyoruz. 2Ç’de regülasyon değişikliği ve salgın nedeniyle gerileyen bankaların komisyon gelirlerinin, 3Ç’de toparlanma (ç/ç:+21,7) göstereceğini öngörüyoruz. Genel olarak 3Ç’de çekirdek gelirlerde beklediğimiz artışa karşın, temkinli duruşlarını sürdüren bankaların karşılık giderlerinde çeyreksel %35,9 yükseliş tahmin ediyoruz, bunun da bankaların net karlılıklarındaki artışı baskılayacağını değerlendiriyoruz.

• Bankaların 3Ç’de yükselen kredi faizlerinin etkisi ile TL kredi büyüme hızında yavaşlama olacağını ve YP kredilerde de daralmanın devam edeceğini öngörüyoruz. Araştırma kapsamımızda bulunan bankaların 3Ç’de toplam kredi hacminde çeyreksel %8,3 büyüme tahmin ediyoruz. Fonlama tarafında ise 3Ç’de bir önceki çeyreğe göre bankaların TL kredi büyümesinin zayıf kalmaya devam edeceğini ve YP tarafta ise dolar bazında mevduat hacminde güçlü artış görüleceğini öngörüyoruz. 3Ç’de bankaların aktif kalitesi bakıldığında ise, intikallerde önemli derecede artış beklememekle birlikte, devam eden toplam kredi büyümesinin desteği ile Takipteki Krediler Oranında gerilemenin devam edeceğini tahmin ediyoruz.

• Mevduat bankaları arasında, bir önceki çeyreğe kıyasla net karını en çok artırmasını beklediğimiz bankanın, güçlü çekirdek gelirlerinin katkısı ile %21,2 net kar büyümesi öngördüğümüz Yapı Kredi Bankası (Hedef Fiyat: 3,06 TL, KVÖ: Endeks Üzeri Getiri, UVÖ: AL) olacağını tahmin ediyoruz. Yapı Kredi Bankası’nın aynı zamanda %9,7 toplam kredi büyümesi ile en yüksek kredi büyümesine ulaşan banka olmasını bekliyoruz. 3Ç’de artmasını beklediğimiz net ticari zarar nedeniyle Halk Bankası’nın (Hedef Fiyat: 7,52 TL, KVÖ: Endekse Paralel Getiri, UVÖ: AL) %66,2 düşüş ile net karı en fazla gerileyen banka olacağını değerlendiriyoruz.

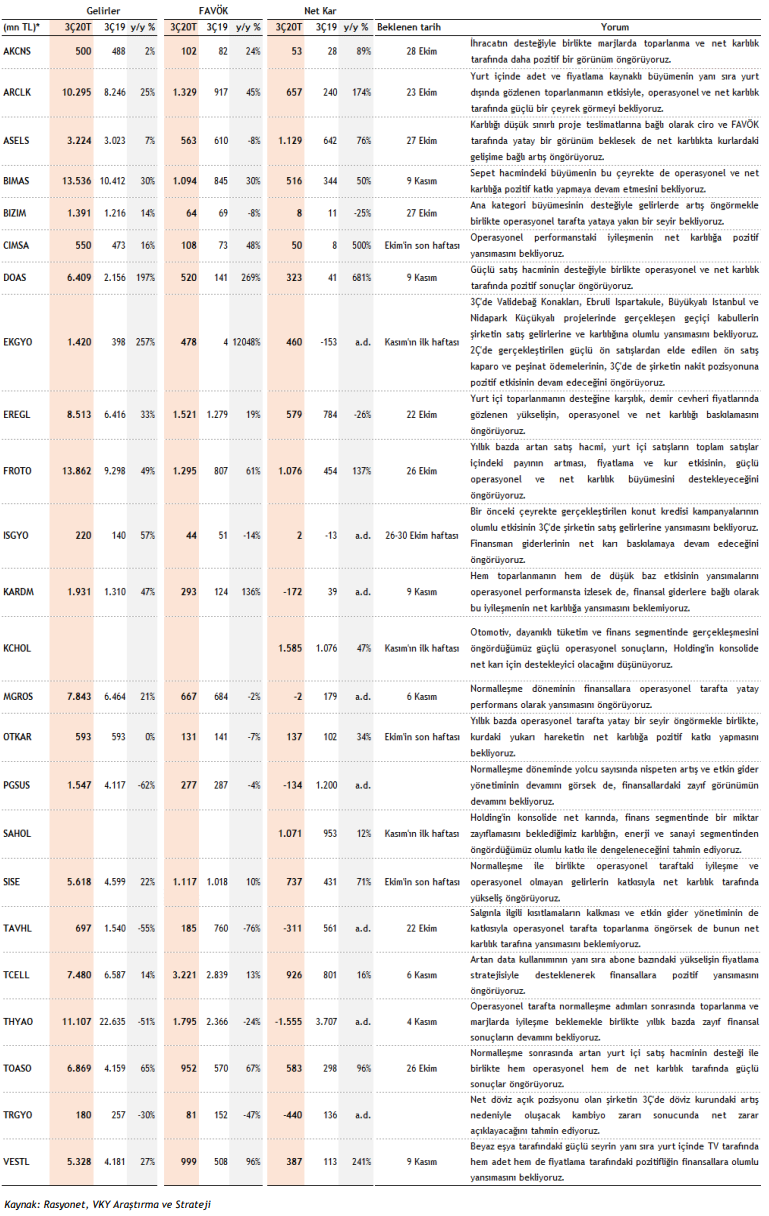

Dayanıklı tüketim, otomotiv ve cam sektörlerinde güçlü, havacılık ve demir-çelikte zayıf sonuçlar bekliyoruz

• Normalleşme döneminde kısıtlamaların kalkmasıyla iç talepte iyileşme gözlenirken, düzelen ihracat ortamı ve döviz kurlarında hareketlilik izledik. Şirketler, salgın nedeniyle belirsizlik ortamında gider yönetimine odaklanırken, kurlardaki yükseliş, finansman giderlerine artış olarak yansıdı. Bu görünüme bağlı olarak araştırma kapsamımızda yer alan finans dışı şirketlerin 3Ç20 döneminde satış gelirlerinde yıllık %11, FAVÖK tarafında ise %17,5 yükseliş öngörürken, net karlılık tarafında %36 daralma bekliyoruz.

• Artan satış adetleri ve yurt içi fiyatlamalardaki iyileşme, kur tarafının ihracat gelirlerini desteklemesiyle birleşerek, araştırma kapsamımızda yer alan otomotiv sektörü (DOAS-FROTO-TOASO) ve dayanıklı tüketim sektörü (ARCLK-VESTL) şirketlerinin 3Ç20 döneminde hem operasyonel hem de net karlılık tarafında güçlü sonuçlar açıklamasını bekliyoruz. Operasyonel performanstaki iyileşmeye bağlı olarak bu çeyrekte çimento sektörü (AKCNS-CIMSA) şirketlerinin de güçlü net karlılık açıklamasını bekliyoruz.

• Operasyonel tarafta yıllık bazda yatay bir görünüm beklemekle birlikte ASELS, OTKAR ve SISE tarafında nispeten güçlü net kar performansı öngörüyoruz.

• Uçuş kısıtlamalarının ardından iyileşme görülse de trafik verilerindeki zayıflığa bağlı olarak havacılık sektörü (PGSUS-TAVHL-THYAO) şirketlerinin 3Ç20’de net zarar açıklamaya devam edeceklerini, demir çelik şirketlerinin (EREGL-KRDMD) ise zayıf karlılık performansı sergileyeceklerini öngörüyoruz.

Araştırma Kapsamımızdaki Bankalara Yönelik Öngörülerimiz

Araştırma Kapsamımızdaki Finans Dışı Şirketlere Yönelik Öngörülerimiz

Rapor için tıklayın.

Kaynak: Vakıf Yatırım