BIMAS 2Ç20 Bilanço Değerlendirmesi

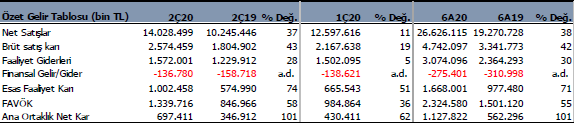

BIMAS 2Ç20 döneminde yıllık %101, bir önceki çeyreğe göre %62 artışla 697.4 mn TL net kar açıkladı. Net kar beklentilerin üzerinde gelirken beklenti 463 milyon TL seviyesindeydi. Net karın yıllık bazda artış göstermesinde %31 ciro artışı etkili oldu. Faaliyet giderlerindeki 343 mn TL’lik artış net kar üzerinde baskı yaratırken, yüksek operasyonel kaldıraç ve kar marjlarındaki 1 puanlık artış net kara pozitif yansıdı.

Satış gelirleri ve Like for Like satışlarında güçlü artış

Şirketin satış gelirleri, yıllık bazda 951 adet yeni mağaza açılışı ve pandemi sürecinde artan gıda talebi etkisiyle yine beklentilerin üzerinde %37 artış göstererek 14 mlr TL’ye yükseldi. Türkiye mağazalarında mağaza başına Like for like satışları (aynı mağaza ) %41 artışla 21.666 TL’ye ulaştı. Müşteri başına mağaza trafiği pandemi nedeni ile % 15 daralsa da sepet hacmi % 65,8 artış gösterdi.

Kar marjları 2Ç20’de büyümeye devam etti

Şirketin brüt kar marjı ve FAVÖK marjı 1 puan artarak sırasıyla %18,3 ve %9,5 seviyesinde gerçekleşti. FAVÖK yıllık %58 artış göstererek 1.339 mn TL oldu.

6 Aylık sonuçlar

2020 yılının ilk 6 ayına baktığımızda, şirketin satış gelirleri yıllık bazda %38 artışla 26.6 mlr TL’ye yükseldi. Brüt kar marjı 0,5 puan artışla %17,8 seviyesinde, FAVÖK marjı 1 puan artışla %8,7 seviyesinde gerçekleşti. FAVÖK yıllık bazda güçlü büyüme göstererek %55 artış gösterdi ve 2.3 mlr TL’ye yükseldi. 6 aylık dönemde like for like satışları %32,4 artış gösterdi. Covid-19’un tüketici davranışlarında değişikliğe yol açması nedeni ile mağazalarda müşteri trafiği %6,6 azalırken, sepet hacim %41,7 artış gösterdi. Güçlü operasyonel sonuçlar ile şirketin 6 aylık net karı %101 artış göstererek 1.127 mn TL oldu.

Net borç pozisyonu azalıyor

30 Haziran 2020 itibarıyla net borç, 2019 yıl sonuna göre %38, bir önceki çeyreğe göre %10 gerileyerek 1.614 mn TL oldu. Nert Borç / FAVÖK 0.4x ile düşük seviyede bulunuyor. BIMAS, yurtiçi ve yurtdışı operasyonlarının finansmanını iç kaynaklarından sağlaması nedeniyle banka kredisi kullanmamaktadır. 2019 yılında uygulanmaya başlanan TFRS 16 kiralamalar standardı nedeniyle, kiralama işlemlerine ait borçların net borca dahil edilmesi şirketi borçlu göstermektedir. Ayrıca, şirket operasyonlarının çoğunluğunu TL üzerinden gerçekleştiriyor. Bu nedenle döviz açığı bulunmadığı gibi 421 mn TL döviz fazlası bulunmakta.

2020 yılı beklentileri revize edildi

Şirket 2020 yılı satış artışı beklentisini %23(+-2) aralığından %32(+-2) aralığına revize etti. FVAÖK marjı beklentisini ise TFRS 16 etkisi hariç %5(+-50 baz puan) aralığından %6(+-50 baz puan) aralığına güncelledi. TFRS16 etkisi dahil revize hedefler yaklaşık %8,2’ye (+-50 baz puan) tekabül etmektedir. Ayrıca şirket 2020 yılında 1 mlr TL yatırım harcaması hedeflemektedir. (6A20: 545 mn TL)

Değerleme

BIMAS 2Ç20 finansal sonuçlarını başarılı buluyoruz. BIMAS bu sonuçlarla birlikte oldukça makul piyasa çarpanları ile işlem görüyor. Şirket 10.60x fd/favök çarpanına sahip olurken, tarihsel ortalamasının altında bulunuyor. Bir miktar daha yükselme alanı olabileceğini düşünüyoruz. Finansalların açılışta hisseyi olumlu etkilemesi beklenebilir.

Kaynak: İntegral Yatırım