ASELS 2Ç20 Bilanço Değerlendirmesi

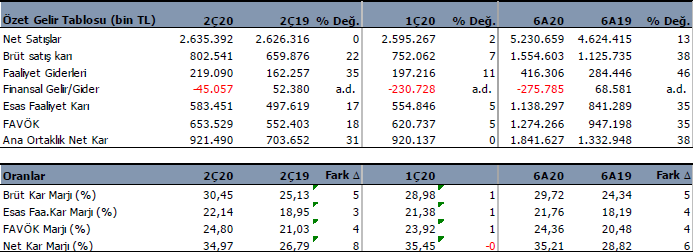

Aselsan (ASELS) 2C20’de beklentilerin çok üzerinde 921 milyon TL net kar açıkladı. Beklentiler 737 milyon TL seviyesindeydi. 2C20 döneminde net kar yıllık %31 artarken, çeyreksel bazda yatay kaldı. Net kardaki artışta Brüt Kar marjındaki 5 puanlık artış ve 479 milyon TL kur farkı geliri (2C19: 112 milyon TL olmuştu) etkili oldu. Şirket yılın ilk yarısını %38 artışla 1.84 milyon TL net kar ile tamamladı.

Kar Marjları 2C’de yükseldi

FAVÖK aynı dönemde yıllık %18, çeyreklik %5 artışla 653.5 milyon TL oldu. FAVÖK Marjı %24.80 ile geçen yılın 4 puan, önceki çeyreğin 1 puan üzerinde oluştu. Brüt kar marjı 5 puan artışla %30.4 oldu. Brüt kar marjındaki artışta döviz kurlarındaki artışın etkisi olduğunu düşünüyoruz. Çünkü Şirket’in gelirlerinin %80’i döviz bazında, giderlerinin %62’si TL bazında oluşuyor. Yılın 6 aylık döneminde ASELS FAVÖK karı %35 arttı ve 1.274 milyon TL oldu. FAVÖK Marjı 4 puan yükseldi ve %24.3 oldu. Şirket’in 2020 yılı hedefi olan %20-22 seviyesinin üzerinde gerçekleşti. Şirket aynı hedefini koruyor.

Satışlarda Büyüme Devam

Satış gelirleri 2C20’de 2.635 milyon TL olurken, yıllık bazda ve önceki çeyreğe göre yatay kaldı. 6 aylık satış gelirleri %13 büyüdü ve 5.230 milyon TL oldu. ASELS 2020 yılı ciro büyüme beklentisi %40-50 arasında kalmaya devam ediyor. Şirket’in en güçlü çeyreği son çeyrektir.

Bakiye Siparişler

Bakiye siparişler 9.5 milyar $ seviyesinde bulunuyor. 2019 sonunda 9.7 milyar $ seviyesindeydi. Yılın ilk yarısında 511 milyon $ yeni sözleşme imalarken, Haziran sonundan bugüne kadar 112 milyon $ yeni sözleşme imzaladı. Bakiye siparişlerin yıllara göre dağılımı ise şu şekilde verilmiş; 2020 yılı 1.8-2.2 milyar $, 2021 yılı 2.4-2.8 milyar $, 2022 yılı 2-2.3 milyar $, 2023 yılı 1-1.4 milyar $ ve 2024 sonrası 1.1-1.5 milyar $.

Net Borç yükseldi ama Son Çeyrek Önemli

Haziran sonu itibari ile net borç 995 milyon TL oldu. Önceki çeyrekte 52 milyon TL net nakit konumundaydı. Ara dönemlerde net borç / nakit rakamındaki oynaklıkları normal karşılıyoruz. Son çeyrek tahsilat hızı en yüksek çeyrektir. Net borç / FAVÖK oranı 0.3x ile düşük seviyede. Cari oran 1.8x ve likidite oranı 1.1x ile ideal seviyede. Borç sorunu yok.

Döviz Fazlası

Döviz pozisyonu ise, 393 milyon $ fazla ve 147 milyon € döviz açığı konumunda bulunuyor. Döviz kurlarındaki artış ASELS lehine gelişiyor.

Değerlendirme

ASELS finansal sonuçlarını olumlu karşılıyoruz. 2019 yılına kıyasa büyüme devam ediyor. Sonuçları Şirketin sürdürülebilir büyüme hedefleri ile uyumlu buluyoruz. İşletme sermayesindeki zayıflama kaynaklı nakit kaybını ise ara dönem bilançoları olması nedeni ile sorun olarak görmüyoruz. Geçen yılda aynı gelişmeler yaşanmış ve yılın sonunda nakit dönüş süresi normal ortalamasına gelmişti. Şirket’in en güçlü çeyreği son çeyrek olup bu dönemde SSB’dan tahsilat hızı yüksektir.

ASELS için İNA Modelimize göre 12 aylık dönemi kapsayan hedef fiyatımızı 19TL olarak korumaya devam ediyoruz. Ancak büyüme devam ettiği sürece ilerleyen dönemlerde şirket değerinin artmaya devam etmesi muhtemel. Uzun vadeli pozitif görüşümüzü koruyoruz ve olası geri çekilmelerin alım fırsatı oluşturacağını düşünüyoruz.

Teknik Görüş

Teknik olarak 16.50 seviyesindeki 50 günlük ortalama üzerinde kaldığı sürece pozitif görünüm devam edecektir. 19 direnci önemli olup bu direnci kırması durumunda yukarı hareket hızlanabilir. 16.50 desteğinin altında ise 14-15 aralığı beklenebilir.

Kaynak: İntegral Yatırım